《面向智能电网的需求响应及其电价研究》—可中断负荷定价及其应用(一)

第6章 可中断负荷定价及其应用

在整个电价体制中,有多种电价类型,其中,可中断负荷(Interruptible Load.1L)电价是属于可靠性电价的一种。IL电价的具体内容可以是售电企业与客户预先签订协议,当电力系统m现高峰负荷供电不足或运行事故时,售电企业可以按照协议内容,预先通知用户,同时减少或者中断对崩户的供电,以此来保障系统的安全运行。因此,实行IL电价来促使电力用户改变或调节自身用电时间和用电方式,以此来提高整个电网系统的经济性和安全性。近年来,IL电价的研究越来越受到广大学者的关往与重视,IL电价也以其高效的调控能力成为电力需求侧管理的重要经济手段。

6.1 IL主要定价模型

IL管理是实行电力需求侧管理的重要手段,它不但可以提高电力系统负荷率,降低电力系统的运行成本,实现电力系统经济运行,同时对电力系统稳定运行也具有非常重要的作用。

日前,IL管理主要通过电力部门与用户之间签订负荷中断合同,利用电价激励机制,要求用户按照合同的规定,削减或者中断负荷,故下文对各种IL电价模型进行比较与分析。

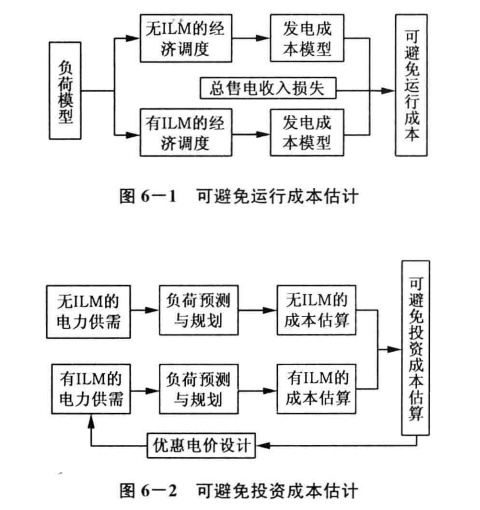

6.1.1基于可避免成本理论的IL管理模型

IL实施可以延缓或减少部分调峰装机容量的建设、线路扩容投资以及部分输电费用,以此带来的成本节省往往被看作供电公司用来支付给予用户补偿的来源。该成本分为可避免投资成本和可避免运行成本,分别对应于正常供电时所增加的同定投资和运行费用。

IL电价计算公式为:

可避免成本法是基于电力公司节省成本的定价方法,一方面保证了电力公司的利益,但补偿电价不是基于参与者的断电损失确定,不能鼓励需求侧的积极参与;另一方面,实施电力体制改革、厂网分开以后,电网公司往往并不拥有发电厂.而成本的节省涉及发电侧和输电侧,这时面临谁来回收实施可中断负荷管理带来的可避免运行成本与可避免投资成本及如何回收的问题。为此,需要协调发电商与供电商之间的利益,因此在实施中有一定因难。

6.1.2 基于激励机制下的IL管理模型

显然,用户拥有的关于自身中断成本信息要多于电力公司,即双方的信息足不对称的,用户可能夸大自身损失。基于机制设计的方法关键是电网公司给出适当的激励使用户“说真话”即上报真实缺电成本。这要求满足两个约束:个人理性约束,用户通过可中断合同获得的收益必须大于其用电收益,即用户参与可中断合同的利润必须大于零;激励相容约束,用户参与IL合同后真实揭露其中断成本时的利润大于其策略性报价时的利润。

基于委托代理理论的一种IL定价方法的数学描述如式(6-2)。

式中,目标函数表示电力公司中断收益最大,A表示单位容量输配电成本和运行费用,x,为用户负荷削减量,P为批发市场上购电价格,yt为对用户补偿费用,该补偿费用包括两部分即成本补偿和信息补偿(激励补偿),信息补偿即作为激励用户因上报真实信息或者供电公司因不能准确掌握用户信息而付出的成本;Pt表示用户属于用户类型的概率;约束1表示个人理性约束,C为真实中断成本;约束2表示激励相容约束。

由于这种建模方法存在博弈规则,用户为了追求自身的利益最大化也存在一定的博弈行为,因此机制设计就非常重要。这种方法要求供电公司对用户信息有一定程度的了解,否则无法准确制定合理的激励政策来保护供电公司及用户的利益,很容易导致合约失败。

6.1.3 IL的金融期权定价模型

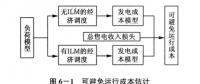

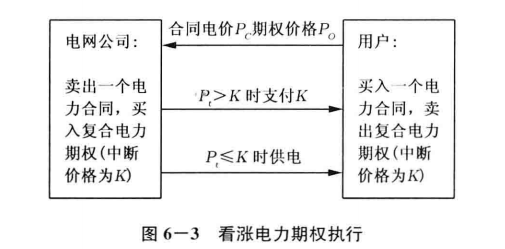

电力市场环境下,可中断负荷定价可以基于实时电价来实施,实时电价可以反映电力供给与需求的变化,较高的实时电价意味着负荷很高甚至危及系统安全,这时可以选择当实时电价高于某一临界电价时中断部分负荷以保证系统的稳定,这个临界电价即为中断电价。不同于远期合同和期货,期权则是一种权利而非义务,只有在有利可图时期权的买者才会选择执行该期权,期权的买方为了获得行使期权的权利需要付一定的期权费即期权价格。期权可以分为看涨期权和看跌期权。看涨期权的持有者有权按敲定价格购买某商品(在电力市场内,交易商品可以是电能、电力期货合约等);相反,看跌期权持有者有权按敲定价格出售某商品。根据以上原理,供电公司可以购买负荷的中断权利,实施方法如图6 -3所示:

电力市场中电力交易通常通过签订双边合同进行,结合期权的IL合同可以看作电力公司卖出远期合同的同时买入看涨期权,远期合同确定合同电价即正常交割时的电力价格;看涨期权确定一个中断电价,当实时电价高于该价格时.电力公司可按事先规定中断用户部分用电,并以中断电价给予用户补偿;当实时电价低于中断电价时,则按合同电价进行电力交割。与普通期权不同的是.该期权可以多次执行,其执行次数不定,在合同有效期内依赖于电价变化,因此可中断合同所结合的期权与传统期权有本质的不同,是一种新型的复合电力期权。对于看涨期权来说,中断价格越高,相应期权价格越低;中断价格越低,相应期权价格越高。^文期权定价的结果间接反映中断价格,即IL电价可由期权定价的结果反推,文献'i'rli对中断电价的优化选择做了详尽研究。

IL合同中的期权是基于现货价格的电力期权,因此准确的电力现货价格模拟是其估价的基础,首先结合电价特性建立实时电价模到,然后利用蒙特卡罗模拟法求解期权价格。

智能电网为实时电价实施提供技术支持,电价也因此可以实时反映系统运行状态。由此可见,IL的金融期权定价是智能电网下的一种较理想定价方式。

6.1.4基于需求侧竞价下的IL管理模型

这种方法的IL管理模型是基于Pool市场模式,用户要根据自身的负荷特·陀和自身拥有的负荷中断能力,根据需求侧竞价( Demand Sicle t3idding,DSP)原理建立。

电力用户为降低自己的用电成本,会对电力市场中的电价做出一定的响应,而DSB就是电力市场下的一种需求响应。用户可以在日前市场或实时市场中提交负荷中断容量和对应电价,电网公司则可以优化调度可中断负荷和发电侧容量以应对负荷高峰或实现自身利益最大化。

DSB参与发电侧竞价的竞争力体现在其不受最低发电出力以及机组启停这部分固定费用的限制。在确保参与DSB用户削减的负荷在其他时段能够得到尽快恢复的前提下,DSB可以降低系统的边际电价。DSB用户停电的持续时间越短,其单位成本也越低,Pool更愿意将DSI3用户纳入发电计划中,取代发电成本较高的边际机组。但是,对比DSB用户与系统调峰机组的总调峰成本之间的关系可以看到,IL通过竞价参与发电计划后,对系统边际电价的影响取决于用户削减的负荷在其他时段得到恢复的程度。如果用户削减的负荷在其他时段能够尽快恢复,DSB可以降低系统边际电价;反之,在电网的高峰负荷期间,很容易由于DSB用户的参与使得电网出现极高的尖峰价格。所以,在安排用户参与发电竞价过程的同时,合理安排好用户在其他时段的用电计划非常重要。在用这种方法建立IL管理模型时,要求供电部门必须能准确地进行负荷预测和运行分配。

责任编辑:继电保护