《电力营销管理手册》电力营销分析——贷款偿还和折旧的提取

第三节 贷款偿还和折旧的提取

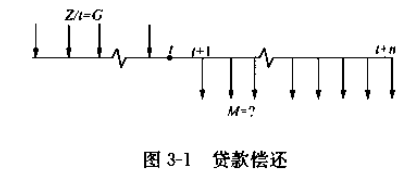

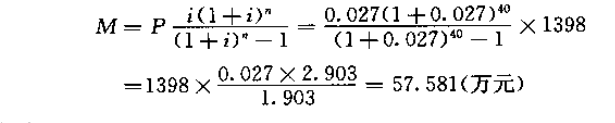

一、贷款偿还金额和偿还方式

(一)贷款偿还金额的确定

当组建某项工程时,常要向银行借贷,工程竣工后,投入生产,则需要安排偿还贷款。我们要解决的问题是:①如何确定偿还贷款的金额;②以何种方式偿还贷款最好。

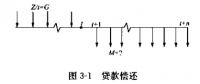

现在先来确定偿还贷款的金额。假定贷款总额为Z,逐年贷出,每次贷款金额为G= Z/t,共贷t次,如图3-1所示。到第t年末,工程竣工,投人生产,安排偿还贷款。若偿还年限为n,需要确定每次偿还金额。

而全部偿还的金额为

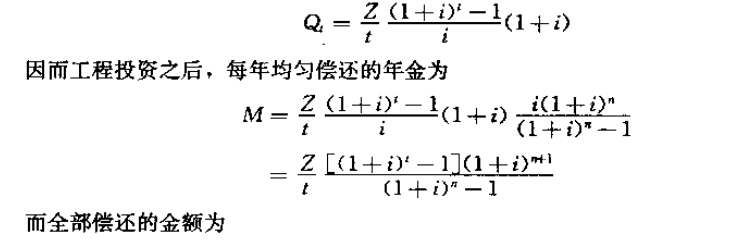

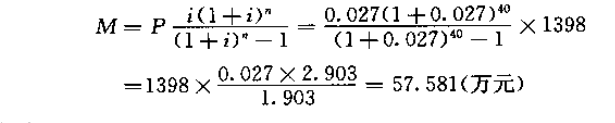

【例3-5】 若贷款1000万元,工期为5年,贷款分5次支付,形成生产能力之后,在10年内均匀偿还,现计算每年应当偿还的金额。

解第5年末企业欠银行贷款的总额为

根据建设银行1985年8月1日开始执行的规定,10年以上的基建贷款日利率为9%,每季结息一次,故每季的利率为2.7%。

(二)偿还方式的确定

1.按季偿还

因为每年四季,10年共40个季,故每季均匀偿还的金额是(因为P-Qt)

总偿还额为

2.按年等额偿还

每年应偿还的年金为

总偿还金额为

3.每年偿还1/10本金,再加当年利息

由于季度利息为2. 7%,因此,一元钱的债务在一年后应偿还金额为

换句话说,利息为0. 1125元。

还债安排见表3-3。

表3-3 还债安排 单位:万元

|

年末 |

年初债务 |

年末债务 |

偿还本盘 |

支付利息 |

尚采债务 |

|||||

|

A |

B |

c |

D |

E |

||||||

|

l |

1398.0 |

1555. 275 |

139.8 |

157.275 |

1258.2 |

|||||

|

2 |

12 58.2 |

1399.748 |

139.8 |

141. 548 |

1118.4 |

|||||

|

3 |

1118.4 |

1244.22 |

139.8 |

125.82 |

978.6 |

|||||

|

4 |

978.6 |

1088.693 |

139.8 |

110.093 |

838.8 |

|||||

|

5 |

838.8 |

933, 165 |

139.8 |

94.365 |

699.0 |

|||||

|

6 |

699.0 |

777. 638 |

139.8 |

78.638 |

559.2 |

|||||

|

7 |

559.2 |

622.110 |

139.8 |

62.910 |

419.4 |

|||||

|

8 |

419.4 |

466.583 |

139.8 |

41.783 |

279.6 |

|||||

|

9 |

279,6 |

311.050 |

139.8 |

31.455 |

139.8 |

|||||

|

10 |

139.8 |

105.528 |

138.8 |

15.728 |

0 |

|||||

|

|

|

|

1 398 |

859. 615 |

|

|||||

在表3-3中,B=A×1.1125,D=B-A。

总偿还金额为

1398+859. 615= 2257. 615(万元)

4.每季度未付利息,10年末再加付本金

每季利息为

1398×2.7%=37. 746(万元)

10年共付利息为

37. 746×40=1509. 84(万元)

总偿金额为

1398 +1509. 84 =2907. 84(万元)

5.每年束支付利息,1 0年末付本金

每年末应付利息为

1398×0. 1125=157. 275(万元)

10年共付利息为

157.275×10 =1572. 75(万元)

总偿金额为

1398+1572. 70=2970.75(万元)

6.第10年末整付本利和

总偿还额为

1398 (1+0. 027)4=4058.12(万元)

可见,由于偿还方武不同,其所偿还的金额是不相同的。但是,如果企业投资能得到高于银行的贷款利率时,采用第6种还债方式对企业是最为有利的。如果再考虑通货膨胀的影响,利率不变的长期贷款整付本利和的偿还方式总是有利于借方。

二、折旧费用的计算

1.折旧的意义

折旧处理是企业经济活动中一项极为重要的内容。所谓折旧系指把某一固定资产的价值,在某一时间过程中,以一种合理和系统的方式逐年摊销掉,而每年冲销的费用都是从投资过程每年的付税前收益中提取的,也就是说,折旧费是免交所得税的项目。关于折旧的意义,现指出下述几点:

(1)提取折旧费是电力企业收回固定资产投资的根本途径。每个供电企业、农电公司的售电收入,要扣除经营成本,交纳各种税、费,还要保证一定的留利来支付职工的福利基金与奖金,尚需留下必要的发展生产基金6此外,必须留下一笔基金作为投资的回收,即所谓折旧基金。

(2)每年提取的折旧费,不一定都能找到投资的机会,因此,折旧费成为企业闲置资金的主要来源。

(3)这里所指的固定资产折旧,并不是这项资产投其购买的价格来进行折旧,而是指为使这项资产投入运行所花的全部投资乘以固定资产形成率(电力工程可达95%)后,所形成的资产额来进行回收。

(4)折旧基数是以资产货币量表示的价值,因此,当资产的原有价值增加或减少时,折旧基数也随之变化。

(5)残值是指投资过程有效期末,该设备估计的残存价值,它不一定等于该设备在当时的实际价值日无论用何种折旧方法计算折旧费,皆不对残值以下的资产价值进行折旧q因此,不对其作折旧计算的设备价值称为残值。

(6)折旧寿命是指将资产价值进行冲销的时间区间,它不一定等于投资的有效使用期,其可以短于或长于投资活动的有效期间。

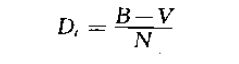

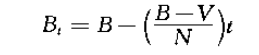

2.直线折旧法

设一次投资额为B,残值为V,折旧寿命为N年,则每年所提取的折旧费用D.为

其中的l/~称为折旧率。

由此可见:

(1)直线折旧是一种平妁折旧,即在折旧的寿命期内每年提取的折旧费都是相同的。

(2)残值以下不折旧。

(3)折旧费的提取与投资效益无关。

(4)不必知道投资过程中每年的收入。

(5)折旧寿命期与投资活动有效期无关口

第七年尚未收回的投资账面值为

电力行业的现行折旧率见表3—4。

表3-4 电力行业的现行折旧率

|

项 目 |

最少使用年限(年) |

折旧率(%) |

项目 |

最少使用年限 (年) |

折旧率(%) |

|

变电设备 |

25 |

3.8 |

混凝土电杆线路 |

40 |

2.4 |

|

配电设备 |

20 |

4.8 |

电缆线路 |

40 |

2.4 |

|

电气及控制设备 |

25 |

3.8 |

砖石建筑物 |

40 |

2.4 |

|

铁塔线路 |

50 |

1.8 |

|

|

|

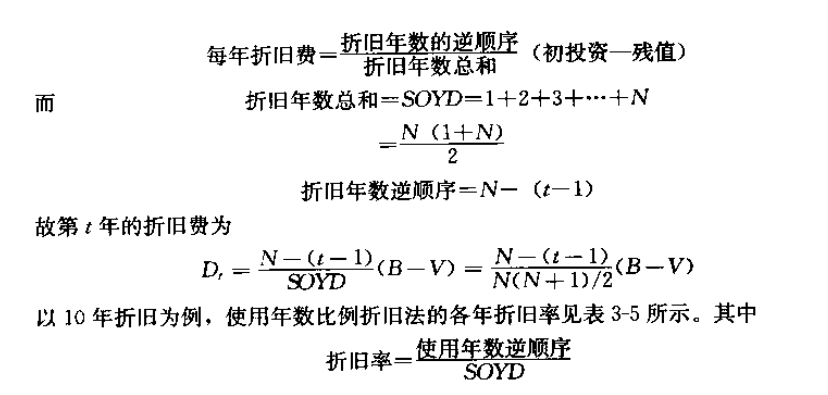

3.使用年数比例折旧法(SOYD)

使用年数比例折旧法是一种快速折旧法,在折旧寿命期内,前期提得多,后期提得少。当折旧寿命期为N年时,则每年所提取的折旧费为

表3-5 年数比例折旧法备年折旧奉

|

年份 |

折旧年限逆顺序 |

接SODY的折旧率 |

年份 |

折旧年数逆顺序 |

按SODY的折旧率 |

|

l |

10 |

10/55= 18.2% |

6 |

5 |

5/55=9.1% |

|

2 |

9 |

9/55=16.4% |

7 |

4 |

4/55=7.1% |

|

3 |

8 |

8/50=14.5% |

8 |

3 |

3/55=5.5% |

|

4 |

7 |

7/55=12.7% |

9 |

|

2/55=3.6% |

|

5 |

6 |

6/55= 10.9% |

10 |

1 |

1/55=1.8% |

|

合计 |

55 |

5./55= 100% |

|||

该种折旧法前5年的折旧率大干10%.而后5年则小于10%,因此,这种折旧法前期提取的折旧费多,后期提取的少。

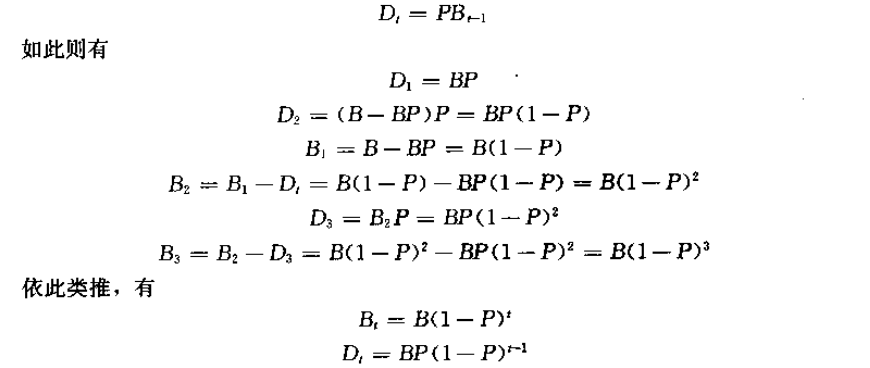

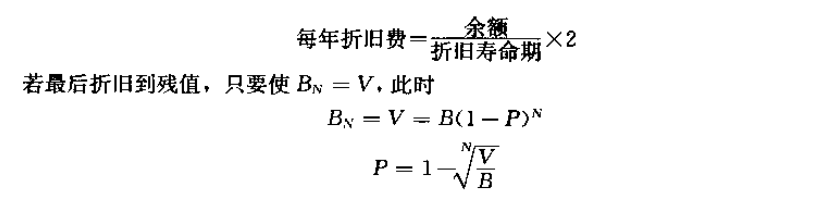

4.余额递减法

所谓余额递减法其特点是第t年的折旧费D,总是前一年尚未收回的投资,即余额的一个固定比例数。设P为比例常数,Bt-1为第t年初尚未收回的投资,则有

余额递减法,在其折算公式中不再指出残值,因为残值总在余额中。P值越大,则这个方法折旧得越快,但P值总不大于1。

当P=2/N时,则称该法为加倍余额折旧法(DRDB),对于它总有

5.偿还基金折旧法(SF)

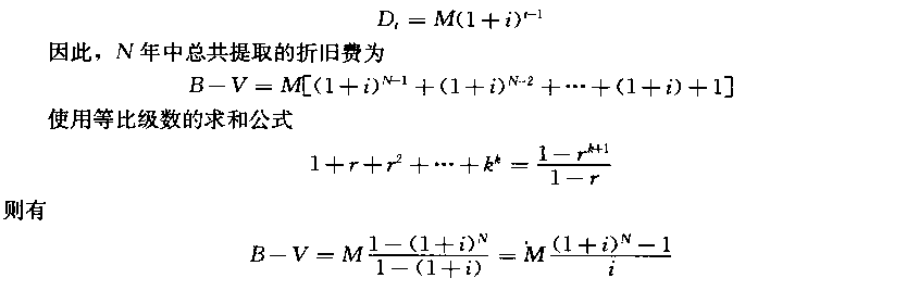

假如每年在银行存一笔钱,称为偿还基金,它以年利率i获利,当到第N年末,将得到一笔资金B-V,那么,每年应存多少钱?

设第一年末存钱为M.即相当提取折旧费M。第二年末可取出的钱数是:M+第一年所提取的费用所得的利息,即

现在的问题并不是把钱存入银行,而是每年提取折旧费M。显然,第t年末所提取的折旧费为

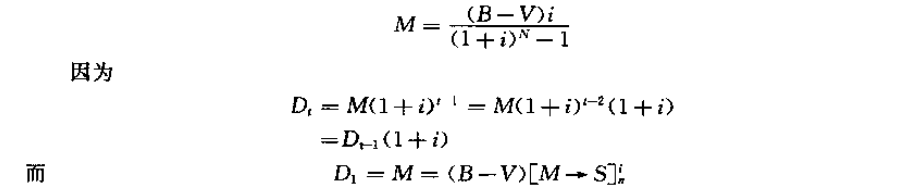

上式实际上是由年金M求本利和B-V的公式。反过来,我们可以由本利和B-V求得每年所提取的折旧费,即

这就是说,某一年末所提取的折旧费,总是前一年所提取折旧费在一年内的本利和母如果

利率i趋近于0,则有

这就变成了直线折旧。

按偿还基金折旧,其折旧费是逐年增加的,与加速折旧刚好相反,因此,它比直线折旧还慢。对企业来说,快速折旧是有利的,因为其可以快速收回投资,更新设备。特别是考虑通货膨胀的影响,则更应该注意这一点。

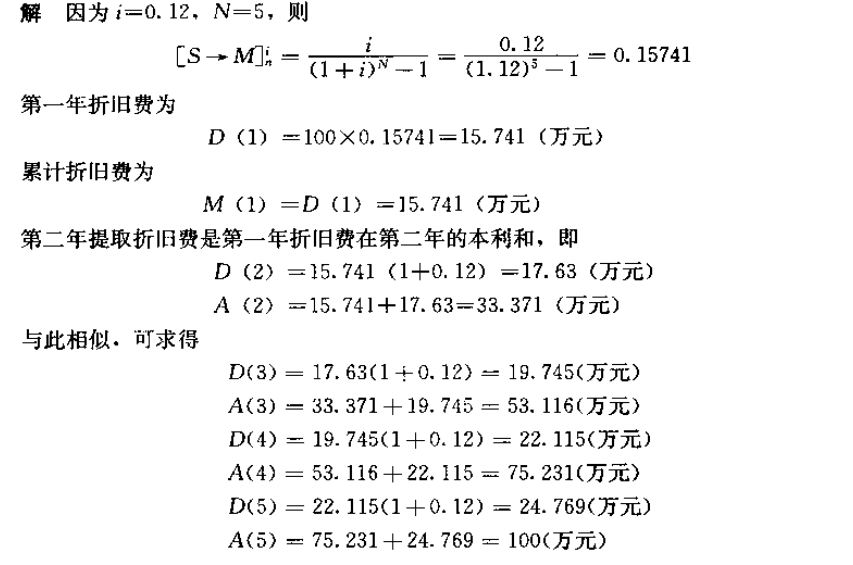

例3-6 某变电工程总投资为100万元,残值为0,要求投资利率i=12%.偿还基金利率也为12%.按偿还基金折旧,求每年的折旧费与累计折旧费。

责任编辑:继电保护

-

云南能源职业技术学院

2018-06-05云南能源职业技术学院 -

中国科学技术大学热科学和能源工程系

-

重庆能源职业学院

2018-06-05重庆能源职业学院