世界各国电价水平及相关问题

世界各国电价水平及相关问题

孙小兵

2023年9月9日

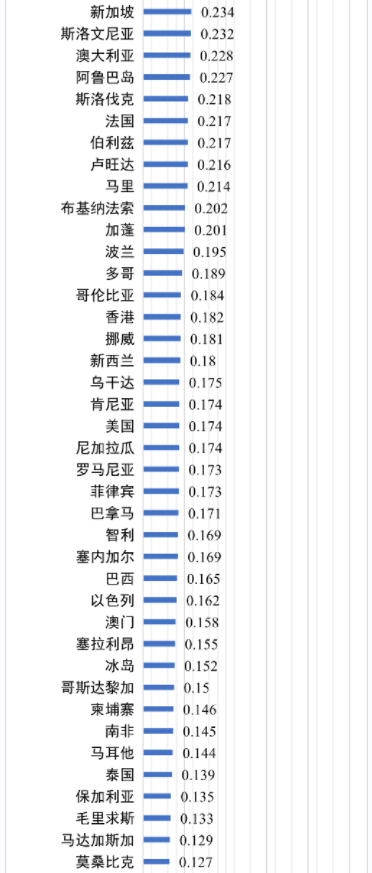

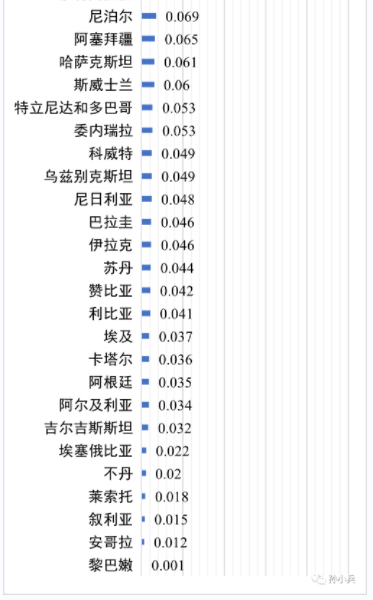

价格机制是市场机制的根本,市场化改革的关键在于价格形成机制改革。从电价的本质及与之相关的系统来看,电力系统是复杂系统、电力市场是复杂市场,随着新能源、新型电力系统、新型能源体系的发展、演进和深化,这种复杂程度还会加深。主观来看,电力市场是我所见的最复杂物理产品交易市场。电力系统由发、输、变、配、调、用等环节组成,具有网络化、区域型、实时平衡等物理特征,电价又受环保政策、产业政策、财政补贴政策、行业监管及监管效果、发电用一次能源禀赋及价格、发电结构、市场规模、资产利用效率、金融市场及财务成本、单位造价水平及折旧计提、全产业链技术进步和运行效率、行业不均衡价格机制、碳市场政策工具及对电价的影响、电价的时间和空间差异、电力电量的供需平衡、电力市场发育程度和交易机制,以及政治、军事、自然灾害等突发事件因素影响;若采用美元计价进行电价对比,还存在汇率偏差问题。总之,电力与煤炭、石油、天然气等大宗能源贸易品种的价格机制存在巨大差异,因此,要对比各国终端用户电价,需要结合上述要素进行系统分析,若就电价而谈电价,就会“管中窥豹,所见不多;坐井观天,知识不广”。图1、图2是Global Petrol Prices统计的2022年四季度147个经济体家庭用户平均电价(家庭所在地平均用电等级,含税终端电价)、133个经济体工商业用户平均电价(100万千瓦时/年用电等级,含税终端电价),电价统计考虑了电力市场情况、区域用电差异等与电价相关的各类条件,具体统计方法见/documents/Sources_and_methods_GPP.pdf。

图1 147个经济体家庭用户平均电价(家庭所在地平均用电等级,含税终端电价,2022年四季度,美元/千瓦时)

图2 133个经济体工商业用户平均电价(100万千瓦时/年用电等级,含税终端电价,2022年四季度,美元/千瓦时)

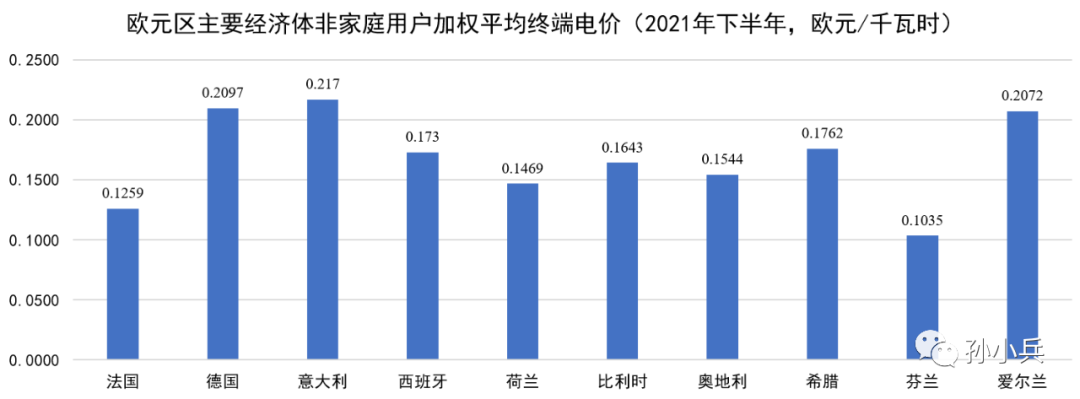

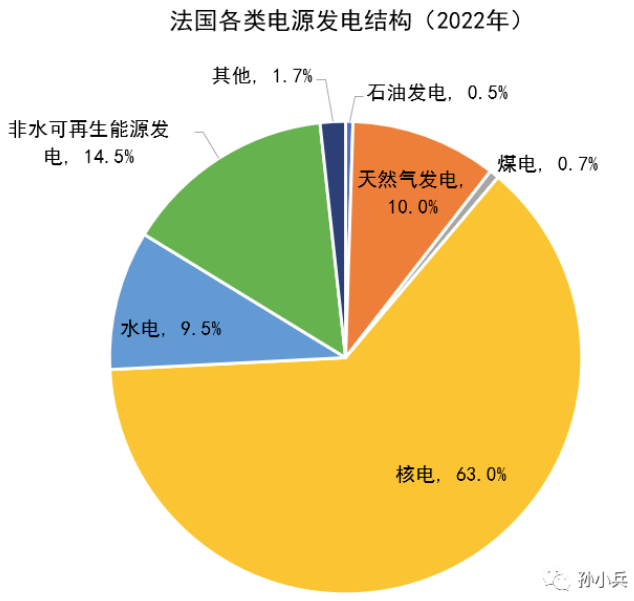

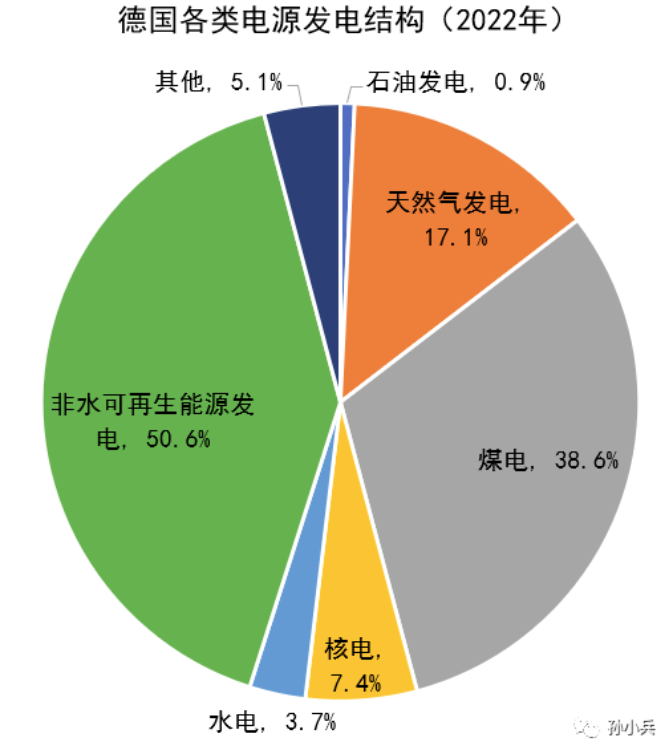

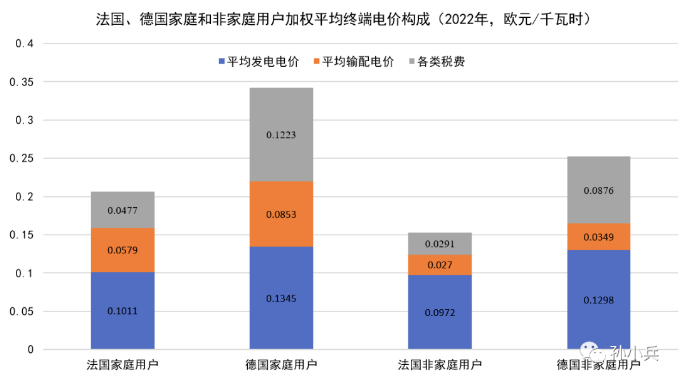

有关观点:一、我国电力体制改革是有效的。以俄乌冲突前的2021年为例,美国发电用天然气加权平均价格为5.17美元/千立方英尺,合1.23元人民币/立方米(按平均汇率折算);美国煤炭价格最高时段(2021年12月)平均现货价格为2.6美元/百万英热单位,合486.6元人民币/吨标煤;美国陆上风光资源优于我国。2021年,美国煤炭、天然气等发电用一次能源价格低于我国,风光资源禀赋优于我国,终端电价却高于我国。2022年四季度,我国家庭用户终端电价平均值在147个经济体中居第106位,低于所有发达经济体,也低于印度、越南、土耳其、印度尼西亚、南非等主要发展中经济体;我国非家庭用户(以100万千瓦时/年企业用户为样本)终端电价平均值在133个经济体中居第94位,低于所有发达经济体,也低于印度、菲律宾、泰国、马来西亚、墨西哥等我国产业的主要外迁地,仅是越南的1.18倍、印度尼西亚的1.16倍。总体来看,《国务院关于印发电力体制改革方案的通知》(国发〔2002〕5号)、《中共中央国务院关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)实施以来的系列电力体制改革是有效的。二、有关国家电力市场化改革的纵向对比(同一电力市场的历史维度对比)相较横向对比(不同电力市场之间对比),纵向对比更有价值。横向来看,俄乌冲突前的2021年,美国得州电网和澳洲电网发电用一次能源价格均低于我国,风光资源禀赋均优于我国,电力市场化程度均高于我国,但加权平价终端电价均高于我国。从美国得州电网市场化改革历史来看,电力市场化改革有利于抑制电价上涨或降低终端电价,这在我国山东省电力市场化改革中已有部分显现。三、不同经济体对电价的承受程度不同。不同经济体的经济结构、产业体系、全球产业分工和价值链存在较大差异,其对电价的承受程度差别很大。我之前提出过国民经济电价敏感因子的概念,即“国民经济电价敏感因子=全社会终端电费/GDP×100”,以此表征不同经济体对电价和电价波动的敏感程度。按照这个定义,俄乌冲突前的2021年,中国、美国、法国、德国的国民经济电价敏感因子分别为4.4、1.9、2.6、3.3。同一经济体的不同区域也存在较大差异,我们之前对深圳市及全国工业部门电价敏感程度做过分析,2021年,深圳市工业部门终端总电费/工业企业总成本=0.74%,全国工业部门终端总电费/工业企业总成本=2.52%;即,全国工业部门对电价的敏感性是深圳市的3.4倍。四、在大型经济体及“有为政府”前提下,国有资本在电力类公共产品供给上具有一定优势。电力是事关国家安全和经济社会发展的重要公共产品,其职能之一是贯彻国家意图,这对大型经济体尤为如此。俄乌冲突之后,欧洲多国政府提出“能源救济”、“能源独立”主张,法国政府更是收购法国电力集团(EDF)其他股东股权,实现100%控股,以解决EDF财务危机和核电发展问题。从法国、德国两个邻近大国的对比情况来看,俄乌冲突之前的2021年下半年,在欧元区20国中,法国非家庭用户加权平均终端电价(全部非家庭用户含税终端购电支出/购电量,下同)仅高于芬兰和卢森堡,是德国的60.0%;俄乌冲突之后的2022年下半年,法国非家庭用户加权平均终端电价在欧元区20国中最低,是德国的57.9%。俄乌冲突之前的2021年下半年,欧元区主要经济体家庭用户加权平均终端电价(全部家庭用户含税终端购电支出/购电量,下同)见图3,非家庭用户加权平均终端电价见图4。我们仍以法德两国为分析样本进行对比。从发电结构来看:2022年,法国发电量为4677亿千瓦时,德国发电量为5773亿千瓦时,两国各类电源的发电结构见图5、图6。从终端用户加权平均电价结构来看:2022年,法国家庭用户加权平均终端电价中,发电电价为0.1011欧元/千瓦时、输配电价为0.0579欧元/千瓦时、各类税费为0.0477欧元/千瓦时;德国家庭用户加权平均终端电价中,发电电价为0.1345欧元/千瓦时、输配电价为0.0853欧元/千瓦时、各类税费为0.1223欧元/千瓦时;法国非家庭用户加权平均终端电价中,发电电价为0.0972欧元/千瓦时、输配电价为0.0270欧元/千瓦时、各类税费为0.0291欧元/千瓦时;德国非家庭用户加权平均终端电价中,发电电价为0.1298欧元/千瓦时、输配电价为0.0349欧元/千瓦时、各类税费为0.0876欧元/千瓦时;见图7。宏观来看,发电环节电价一定程度上反映了能源战略和市场竞争,输配环节电价一定程度上反映了政府监管,税费一定程度上反映了政府调节;从家庭和非家庭用户加权平均来看,在三个环节电价上,法国均低于德国。整体来看,各国电力体制改革无一定之规,也无绝对的所有制优劣,宜因时因势、识变应变,“不审势,即宽严皆误”。

图3欧元区主要经济体家庭用户加权平均终端电价

图4欧元区主要经济体非家庭用户加权平均终端电价

图5法国各类电源发电结构

图6德国各类电源发电结构

图7法国、德国家庭和非家庭用户加权平均终端电价构成

五、资源禀赋在终端电价上起基础性作用。从2022年四季度世界各国平均电价(图1、图2)来看,中东油气生产国、俄罗斯、委内瑞拉等油气资源丰富国家的平均电价较低。六、对我国加权平均终端电价走势的展望。未来10年,我国加权平均终端电价有较大概率将呈“先高后低”走势。当前,新能源、新型电力系统、新型能源体系方兴未艾。风能、太阳能利用是新能源发展的主体。2022年,我国风光电新增装机容量占非水可再生能源新增装机容量的94.7%。过去10年,我国光伏发电度电成本整体下降80%以上,风电度电成本整体下降50%以上。从全产业链分析来看,风电、光伏发电技术迭代仍将维持较长时间。预计到“十五五”末期,“沙戈荒”(沙漠、戈壁、荒漠)等风光资源较好、非技术成本不高的地区,风光电度电成本将降至0.1-0.15元/千瓦时;多数近岸海上风电度电成本将降至0.2元/千瓦时以内;基本达到相应省区脱硫煤标杆上网电价的50%左右。度电成本下降,为系统冗余设置,以及平衡安全性和经济性提供了空间。宏观来看,我国有望在未来10-15年破解能源“不可能三角”(绿色、经济、安全),并在不增加或少增加全社会用能成本的基础上实现碳中和。为此,我们进行了三项前瞻性研究:一是,“十五五”末期,随着风电、光伏发电、新型储能的技术迭代,在酒泉地区构建“风光储联合发电+特高压输电+受端全容量气电调节”的低碳强度发电系统(度电碳强度降低80%以上),送电至湖南的落点电价不高于0.35元/千瓦时,低于2023年4月湖南煤电的市场交易电价(0.54元/千瓦时)。二是,“十五五”末期,在风光资源较好的“三北”地区,构建“风光储联合发电+绿电制氨+2000km管道输氨+400km汽车运氨”的可持续燃料供应系统,同等输出机械能下,氨内燃机与柴油机的终端燃料成本相当。三是,“十六五”期间,随着风电、光伏发电、新型储能、电制可持续燃料(氨)、氨燃气轮机的技术迭代,在甘肃酒泉地区构建“风光储联合发电+风光储制氨(含存储)+全容量氨燃气轮机调节电源+特高压通道”的全绿电耦合发电系统,送电至湖南的落点电价低于2023年4月湖南煤电的市场交易电价。

-----------------

作者简介:教授级高级工程师,主要从事能源电力研究、碳达峰碳中和研究、新能源投资、基础设施特许经营投资等工作,现任职于中国能建华南区域总部。撰写能源研究专著2部,发表论文近30篇;拥有发明专利4项、实用新型专利4项;获省部级科技进步“二等奖”1项,中央企业级科技进步“一等奖”1项、“三等奖”1项。多次受邀为北京大学光华管理学院MBA班讲授《世界能源宏观形势及跨境基础设施投资》、《中国能源发展状况及境外非水可再生能源投资》、《世界能源发展趋势及跨境可再生能源投资实务》、《碳达峰碳中和相关背景、实现路径及产业机会》、《碳达峰碳中和战略下,企业面临的挑战和机遇》等课程。

责任编辑:叶雨田

-

国家发改委:供电营业区划分及管理办法(征求意见稿)发布

2023-09-09供电营业区划分 -

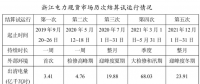

电力现货地方志 | 浙江——在电力市场改革中“稳中求进”

-

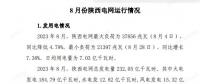

8月份陕西电网运行情况

2023-09-09陕西电网运行

-

中国电力发展报告2023

2023-09-06中国电力发展报告 -

违规作为批发用户参与市场交易 9家零售用户被通报

2023-08-24市场交易 -

北京完善峰谷分时电价机制 更好引导工商业用户错峰用电

-

8月份陕西电网运行情况

2023-09-09陕西电网运行 -

江苏电力交易中心2023年9月月内及10月份月度交易时间安排

2023-09-09江苏电力交易中心 -

陕西电力交易中心:2023年8月电力市场主体注册情况

2023-09-08电力市场主体注册

-

电力现货地方志 | 浙江——在电力市场改革中“稳中求进”

-

地方保护成电力市场改革壁垒

2023-08-28电力市场改革 -

江苏电力市场风险分析之二:市场规则需要各方主体共同维护

2023-08-28江苏电力市场

-

昆明电力交易中心关于召开2023年8月市场信息沟通会的通知

2023-08-25昆明电力交易中心 -

昆明电力交易中心关于玉溪能投售电有限责任公司等5家售电公司注册信息变更公示的通知

-

昆明电力交易中心:规范开展电力市场业务

-

国家发改委:供电营业区划分及管理办法(征求意见稿)发布

2023-09-09供电营业区划分 -

贵州进一步组织做好电网企业代理购电工作:完善新增损益分摊(分享)机制

-

新疆源网荷储一体化项目注册服务指南意见征意见

2023-06-26源网荷储一体化