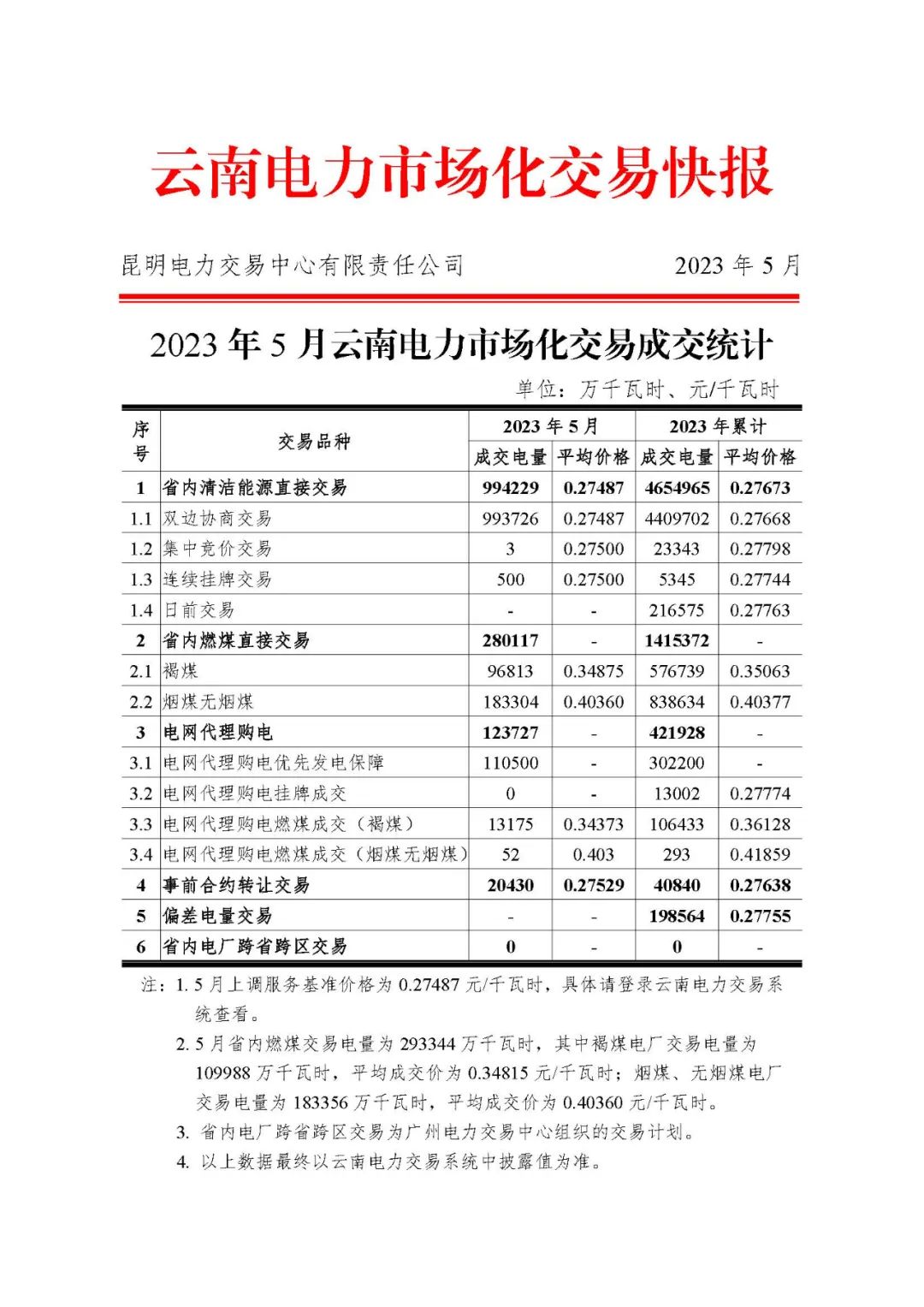

越南供电短板靠什么补齐?

今年入夏以来,越南多地出现高温天气。据新华社消息,越南在5月初就出现44.1摄氏度的高温,创下同期气温的最高纪录。另据越通社消息,越南总理范明政6月6日签发确保电力供应的公函,提出需采取具体措施克服电力供应存在的困难。

(来源:微信公众号“能源评论•首席能源观”文 | 徐学斐 倪宇凡 冯利民)

那么,越南目前的电力供应结构是怎样的?在去煤的大背景下,哪些能源将成为补齐供给短板的备选?从电源结构来看,越南依然以化石能源发电为主导。《越南电力年度报告(2021)》显示,截至2020年年底,越南累计发电装机容量为6929.7万千瓦,作为主要电源的火电、水电装机容量分别为3041.2万、2077.4万千瓦,占比分别为43.88%、29.98%。

随着新能源发电成本逐步下降、民众对环境问题日益关切,越南政府开始重视可再生能源项目开发,并在过去几年中分别针对风电和光伏发电各出台过两轮上网电价补贴政策。在补贴政策激励下,该国光伏发电项目开发规模不断扩大,截至2020年年底,光伏(含屋顶)发电装机容量达到1665.6万千瓦;相较之下,风电开发略显逊色,但也取得了一定进展。全球风能理事会于2022年6月发布的《全球海上风电报告2022》显示,2021年越南新增海上风电(含在建)装机容量约84.4万千瓦。

尽管装机规模尚小,但越南风电发展趋势被外界看好。以海上风电为例,根据世界银行评估,在不考虑环境和社会因素的前提下,如果风场能实现100米高度平均风速大于7米/秒、水深低于1000米、场址区面积不低于10平方千米的条件,那么越南海上风电技术可开发潜力达5.99亿千瓦。丹麦能源署也在测算后指出,在更为苛刻的条件下,越南海上风电技术可开发潜力达1.6亿千瓦。越南政府正在制定电力发展规划,将重点推动电力行业绿色转型。5月15日,越南总理发布决定,批准2021~2030年及远景2050年国家电力发展规划(《第八版电力规划》)。规划对2021~2030年越南发电、输配电等领域进行详细规划,并展望2050年远期电力发展远景。规划提出了风电为优先发电选项。2030、2050年越南发电装机总量将分别达到1.51亿、4.91~5.73亿千瓦,其中海上风电装机容量分别为600万、7000~9150万千瓦,陆上风电装机容量分别为2188万、6005~7705万千瓦。越南中南部地区沿海风力资源丰富,总开发潜力约为8000万千瓦,因此,规划将平顺、薄辽和金瓯等地区划定为海上风电优先开发省份。

设备和建设是合作“蓝海”

尽管风能资源丰富,但越南本土风电产业链尚不完备,几乎无本土风电制造、设计、采购和施工企业。越南政府于2021年3月26日出台第31号议定(31/2021/NDCP),颁布《限制外商投资行业目录》(外商投资负面清单),共涉及84个行业,其中海上风电被列为附条件准入行业。在此背景下,海外企业涉足越南风能设备供应与工程建设机会逐渐增多,我国相关企业参与以下市场时更具优势。

在制造市场,我国海上风机制造水平居全球前列,优秀机型不断涌现,大容量机型研发屡获突破,出货量持续攀升。我国海上风机制造商在越南市场也收获颇丰,2021年9月,金风科技首批出口国外的海上风机发运越南薄辽三期、朔庄一期海上风电项目;2021年11月,明阳智能中标越南金瓯1A区、1C区海上风电项目,风场计划布置的75台5兆瓦风电机组已于2022年3月交付;2022年10月,远景能源中标越南凯龙100兆瓦海上风电项目。

目前,已有中国电建、中能建、中国港湾、华电重工等多家中企参与越南海上风电项目承包和建设。其中2023年4月,由中国电建承建的越南金瓯一号35万千瓦海上风电项目取得阶段性进展,项目1A区风机吊装工作全部完成。中国电建在此项目中首创海上风电塔筒双层海运装备,结束了长期以来直径超5米塔筒依赖单层海运的局面,成功将国际海运风电塔筒最大堆高由10米提升至14米,最大堆重由100吨提升至240吨,有效节省船舶甲板面积,降低运输成本。

配套产业领域,尽管目前越南电力集团垄断该国输配电业务,但越南政府已于2022年1月修订了《电力法》,提出放开国内输配电市场,允许海外资本建设、管理和运营越南输配电网。未来,中企有机会中标越南输配电项目或收购相关资产。2022年,越南北部地区频繁出现电力短缺情况,主要原因是北部电力需求约占全国的50%,但南北输电通道难以支撑“南电北调”(500千伏双回180万千瓦)。虽然越南电力集团提出2030年前新建和翻新500千伏电网的计划,但届时通道输送能力能否满足需求仍未可知(预计2030年发电装机容量为1.46亿千瓦)。另外,越南国土狭长,经济中心相距较远,具备发展远距离陆上或海上直流输电的条件。基于此,我国电缆、换流器等装备制造商或将获得商机。

在储能领域,中企在抽水蓄能、电池储能项目建设等方面经验丰富,若未来越南可再生能源项目并网催生储能需求,中企有望进军相关市场。

投资需关注四类风险在把握投资建设良机、加快出海越南风电市场的同时,中企需关注以下挑战和风险。首先,多家欧美企业表示将进入越南可再生能源市场,并将与我国企业展开激烈竞争。2022年5月,丹麦海上风电企业沃旭能源负责人回应称,该公司重视越南市场,且已于2020年12月在该国设立办事处,未来将与越南当地公司合作开发海上风电项目。挪威国家石油公司相关业务负责人也表示,该公司已在河内设立办事处,并于2021年3月与越南石油和天然气集团签署谅解备忘录,拟联合开发海上风电项目,目前已完成项目可行性研究,未来将与越南工贸部合作研究和部署越南海上风电产业链。2022年7月,美国最大独立供电商爱依斯电力公司对外宣称,计划投资130亿美元,在越南平顺外海建设一座400万千瓦深远海风电场,目前,爱依斯电力公司已向越南工贸部提交项目意向书。此外,七国集团、欧盟已于2022年12月正式与越南签署“公正能源转型伙伴关系”合作协议,以欧盟和英国为首的出资方将在未来3~5年内调动155亿美元公共和私人资金,帮助越南政府实现能源清洁转型。其次,越南经济增速放缓特别是越南第一季度出口速度放缓,或影响投资者信心。对此,标普全球发布报告预计,目前外需不足的状况将于明年得以缓解,不过越南国内外相关投融资企业的“乐观情绪”仍降至今年以来的最低水平,短期内市场信心或难迅速得到调整。再次,越南电网基础设施不足可能阻碍海上风电发展。越南现有电网薄弱,已阻碍可再生能源发展,若未来海上风电装机容量迅速增长,不排除出现弃风现象,从而伤及海外项目开发商的利益。此外,2021~2030年及远景2050年国家电力发展规划预计,2030年前电网基础设施升级所需资金约为329亿美元,但受到长期以来终端电价偏低的影响,越南电力集团的财务状况不容乐观,或将难以负担相关支出。若越南无法升级输配电网络,中企应重新评估投资前景。

最后,越南海上风电相关机制不健全也会增加项目运营的风险。具体风险表现在以下五个方面,一是大型风电场审批过程极为复杂,涉及多个政府部门或国有企业,包括越南工贸部、越南电力集团以及省级人民委员会等;二是越南政府尚未明确深远海风电发展规划,且海上风电行业监管机制亦不成熟;三是国际购电协议模板中风险分配机制不清晰,且项目投资方自2021年1月起已无法自动获得越南政府担保及越南电力集团的购电优惠;四是上网电价补贴相关政策尚不明朗,当前以近海风电项目为对象的上网电价补贴机制未来是否依然能为投资方在远海深水风电项目中带来利益、当前补贴机制何时开始向项目竞标机制过渡等问题目前尚无定论,这也给投资方带来了些许消极情绪;五是过渡性项目电价机制引发争议,或致可再生能源投资商破产。截至目前,越南国内共有84个装机容量超过467.6万千瓦的可再生能源发电项目建设进度未达预期,且均未获得长期购电协议的固定优惠电价资格。越南工贸部经过评估,已将其中34个项目(28个风电项目和6个光伏发电项目,装机容量约为209.1万千瓦)列为过渡性项目,并于2023年1月批准过渡性项目发电的新定价范围。然而,过渡性光伏、风能发电项目最高价分别仅为5~6.4美分/千瓦时、6.7~7.7美分/千瓦时,较固定优惠上网电价低20%~30%。由于定价过低,共有36家光伏和风能投资企业于2023年3月向政府提出抗议,并表示政府若不修改过渡性项目定价,企业将面临破产风险。

(作者均供职于全球能源互联网发展合作组织)

责任编辑:叶雨田

-

越南大停电背后的结构性问题

2023-06-14越南大停电 -

2023年南方区域电力市场6月月度交易日历

2023-06-14南方区域电力市场 -

对新电价有疑问?解答来了

2023-06-08新电价

-

放宽需求响应申报范围 安徽发文进一步做好电力需求响应工作

2023-06-06电力需求响应 -

我国综合能源服务产业政策发展趋势演变

2023-06-05综合能源服务 -

输配电价新一轮调价后 国网代理购电价格的变化

-

2023年南方区域电力市场6月月度交易日历

2023-06-14南方区域电力市场 -

福建:稳妥推进工商业全省同价

2023-05-30工商业全省同价 -

2023年6月份江苏电力集中竞价交易共成交电量47.69亿千瓦时

2023-05-27电力集中竞价交易共

-

湖南电网第三监管周期输配电价及有关事项明确(附解读)

2023-05-27输配电价 -

还原电力商品属性 线损折价与输配电价分离

-

广东电力市场交易异常情况处理办法(征求意见稿)发布

2023-04-24广东电力市场

-

江苏明确第三监管周期江苏电网输配电价有关事项

2023-05-30输配电价 -

湖北新输配电价 6月1日起执行!

2023-05-30输配电价 -

增量配电网能获取基本电费了

2023-05-16增量配电网