德国能源转型启示录:清晰的电价体系是支撑能源转型的基础

德国是世界上最早启动能源转型的国家之一,其能源转型战略、可再生能源政策等对包括我国在内的世界各国能源转型产生了广泛影响。本文对德国

德国《可再生能源法2017》

自2000年出台《可再生能源法2000》以来,德国政府多次对可再生能源法进行了修改,相继在2004年、2009年、2012年、2014年以及2017年出台了修订版。《可再生能源法2017》除继续重申2025和2035年的转型目标外,还提出了控制成本和引入竞争定价机制等主要内容:

开始执行拍卖机制。一是由拍卖机制确定上网电价。可再生能源上网电价由政府制定的方式转向主要由拍卖确定的方式。拍卖机制将覆盖年度新增容量的80%。通过拍卖机制保证新增机组的成本效益和市场主体的多元化。二是2018~2020年,德国开始试行新的拍卖机制——技术中立拍卖,包含两类:第一类是联合拍卖机制,联合拍卖陆上风电与太阳能发电,每年拍卖容量40万千瓦。第二类是创新拍卖机制,要求发电技术能够有益于电力系统的发展,年拍卖容量5万千瓦。2021年及以后,联邦政府将借鉴前期经验,适时决定是否继续执行联合拍卖和创新拍卖机制,以及提出具体的拍卖规模。

控制年度新增规模。陆上风电,2017~2019年每年新增280万千瓦,2020年以后新增290万千瓦;海上风电2020年规模达到650万千瓦,2030年达到1500万千瓦;太阳能发电每年新增250万千瓦;生物质发电,2017~2019年每年新增15万千瓦,2020~2022年每年新增20万千瓦。

对“业主到租户(Landlord to Tenant)”模式进行补贴。这种模式是指,业主在屋顶安装光伏,产生的电量直接被房屋住户或房屋附近消费者直接使用,若电量未完全被消费者使用,允许出售给公共电网。直接消费的电量,业主可以享受一定的补贴;未消费直接上网的电量,将按照固定电价对业主进行结算。相比使用公共电网电量的消费者,此模式下的租户(消费者)可以免交一系列费用,例如电量附加费、电网补贴费、税费等。

德国《新电力市场法案》

《新电力市场法案》启动了名为“电力市场2.0”的新一轮电力市场改革,以系统灵活性建设为中心,旨在适应能源转型和高比例可再生能源发电的前景,以确保德国在弃核、去煤和可再生能源份额持续快速增长的趋势下,实现经济可靠的电力供应。法案的主要内容包括:

强化市场价格信号引导。新法案将强化自由竞争定价,价格由市场供需决定,允许市场供应稀缺时出现价格飙升,上不封顶,各州政府不得干预。通过价格信号引导市场参与者增加灵活性资源的投资。

强化电力供应和交易的规则约束。电力供应(零售)和交易商要保证电力供需平衡,按照对客户的约定供给足够的电量,差额部分要承担平衡成本。

鼓励灵活性资源竞争。设立市场机制,鼓励各类灵活性资源之间的竞争,包括灵活性发电、需求侧响应和储能等。中长期内,电动汽车也将成为电力市场的灵活性资源。

改革市场备用机制。为实现2020年碳减排目标,法案建立气候备用机制(Climate Reserve),把德国13%的褐煤机组转为备用,随后将彻底关闭。另外,网络备用(Network Reserve)机制再次延期至2023年,网络备用主要处理网络阻塞,保持电压稳定以及确保黑启动的能力,也被称为冬季备用。

提高市场透明度。建立国家信息中心和中央市场数据登记处(SMARD),为发电、消费以及其他市场主体提供高效决策支持。SMARD包含了德国所有的电力市场数据,包含发电装机、发电量、消费量等。所有信息都可通过网站查询。

另外,新的市场法案还提出了通过合理规划减少电网扩建费用、减少市场准入障碍、建设电动汽车充电桩等内容。

德国《能源转型数字化法案》

复杂的信息通信系统将在德国下一阶段能源转型中发挥主要作用,将成为德国最大的国家IT计划。《能源转型数字化法案》主要是推广智能电表(Smart Meters)的安装与使用,提供安全通讯平台,能够使电力系统符合能源转型的需要。主要内容包括:

法案规定了各类用户和发电设施安装智能电表的时间。智能电表在2017年开始安装,2032年前全部完成,具体安装时间根据消费者的用电量、发电设施容量而定。比如,年用电量在10万千瓦时以上的大用户,2017年开始安装,2033年前完成;6000~1万千瓦时之间的用户,2020年开始安装,2028年前完成;年用电量6000千瓦时以下的用户,可以选择安装智能电表。同时法案并根据用电量规定了年均费用限额,比如年用电量2000千瓦时以下的用户,每年电表使用费不超过23欧元,4000~6000千瓦时的用户使用费不得超过60欧元等。

保证数据安全。法案建立一种新的、有约束力的保护条款和技术指南,包含了精细的规则,对数据访问的身份以及访问的时间进行管理,以确保数据安全和相互之间操作的安全。

广大消费者和用户安装了智能电表后,需求侧可控制的用电设备等各种灵活性资源就可以被市场价格等信号调动起来,参与市场供需平衡,构成供给和需求双向互动的电力系统,以应对高比例可再生能源发电前景下供给侧的波动性。

产生的影响

德国能源转型

对传统发电企业的影响最大

德国能源转型对传统电力企业的冲击最为显著,主要体现在批发市场电价下降、传统发电机组电量下降,以及企业经营业绩下降等方面。

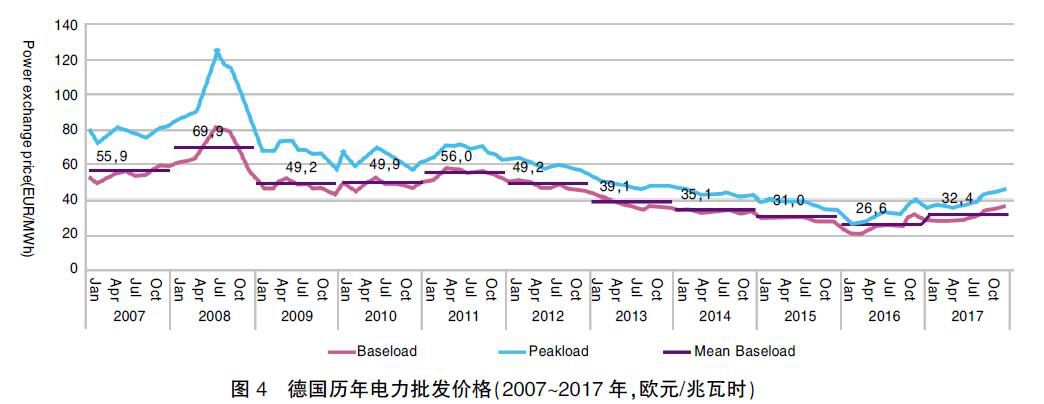

批发市场电价持续降低。可再生能源快速大规模发展,促使电力供给曲线右移,边际电价持续降低,已经对传统火电企业特别是边际机组的生存构成严重影响。2008年以来,德国批发电力市场价格已经从最高点的80欧元/兆瓦时下降至2015年的32欧元/兆瓦时左右,而批发市场出现负电价的总时间也上升到126小时(见图4)。

大型发电集团核电与煤电发电量持续下降。2011~2015年,意昂集团核电发电量从454亿千瓦时降至375亿千瓦时,降幅达到17.4%,莱茵集团核电发电量从343亿千瓦时降至306亿千瓦时,降幅达到10.8%。2015年,意昂集团煤电发电量从历史峰值的308亿千瓦时(2013年)降至160亿千瓦时,降幅达到48.1%;莱茵集团煤电发电量从1052亿千瓦时(2013年峰值)降至942亿千瓦时,降幅达到10.5%。

企业经营业绩受到严重影响。2011~2015年,意昂集团税息折旧及摊销前利润(EBITDA)从92.93亿欧元降至75.57亿欧元;归属股东净亏损从22.19亿欧元增加至69.99亿欧元;市值则从318亿欧元降至174亿欧元。2011~2015年,莱茵集团EBITDA从84.6亿欧元降至70.17亿欧元,降幅达17.1%;归属股东净利润从18.06亿欧元降至-1.7亿欧元;市值从166亿欧元降至70亿欧元。

部分工业用户享受到了转型红利

从2003年开始,德国开始对高耗能行业实施可再生能源附加豁免,目的是应对国际同行业的竞争压力,防止钢铁、炼铝、水泥等能源密集型行业移至海外。近几年,德国政府进一步扩大了可再生能源附加豁免企业的范围。2015年,终端消费者平均缴纳6.4欧分/千瓦时可再生能源附加费,但是在豁免政策下,高能耗行业仅仅缴纳极少部分附加费。2015年,德国享有可再生能源附加费豁免的企业达到了2461家,用电量占18%,但是仅仅缴纳了德国全部可再生能源附加费的0.3%。这些大用户可以直接从电力批发市场购电,事实上受益于批发电价持续下降的转型红利。

对居民家庭开支的影响并不明显

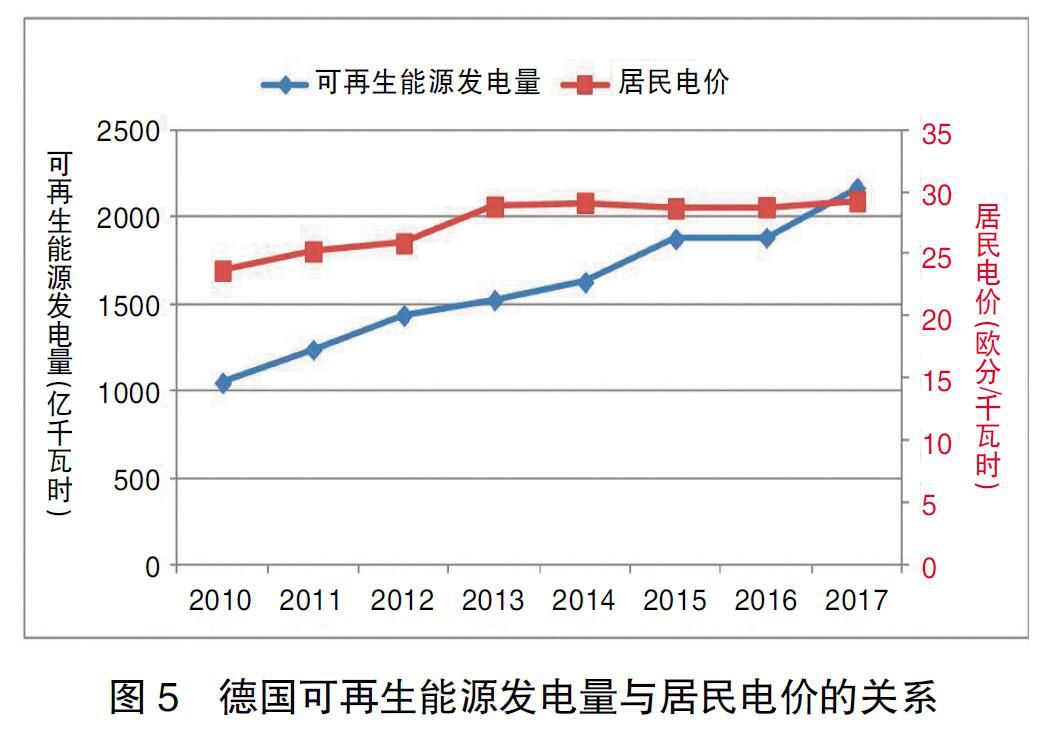

德国可再生能源发电量持续上涨,但是居民电价上涨幅度相对较小。如图5所示,2010~2017年,德国可再生能源发电量迎来大规模增长,从1048亿千瓦时增长至2166亿千瓦时,涨幅达到了106.6%。然而居民电价却呈现小幅上涨态势,从23.69欧分/千瓦时增至29.28欧分/千瓦时,涨幅仅为23.6%。值得注意的是,2013年开始居民电价基本呈平稳态势。另外,居民电费占总支配收入比例较小。2015年,普通居民家庭电费仅占家庭可支配收入的2.3%,接近1998年1.78%的水平,其中为支持能源转型而承担的可再生能源附加占比更小。

德国能源企业的积极应对

德国能源转型

传统电力企业被迫战略重组

如前文所述,德国能源转型冲击最大的是以意昂集团和莱茵集团为代表的传统电力企业。2014年以来两家企业被迫进行战略转型,先是将传统业务和新业务进行战略拆分,2018年进一步资产重组。

企业内部拆分。2014年,意昂集团开始战略拆分,分成新的意昂集团和Uniper公司。新意昂集团注重新兴产业的发展和用户需求,业务集中在可再生能源、配售电以及面向用户的解决方案等方面。Uniper公司承接传统业务,主要包括常规能源发电、大宗能源商品交易(电力、碳排放配额、天然气、煤炭等)、储气、工程服务等方面。

2015年,莱茵集团开始战略拆分,分成新的莱茵集团与Innogy公司。2016年,可再生能源、电网设施建设与运营,以及售电业务等划入Innogy公司,并在年底成功上市。新莱茵集团继续专注传统发电业务与能源交易业务。与意昂集团不同的是,莱茵集团将新兴业务划入了新成立的公司,意昂集团则是将传统业务划入了新成立的公司。

企业间资产互换重组。为进一步推动专业化分工,提升竞争力,2018年3月,意昂集团与莱茵集团共同宣布了资产重组计划。股权方面,意昂集团收购莱茵集团持有的Innogy公司76.8%的股权和15亿欧元现金,莱茵集团将获得重组后意昂集团16.67%的股权。业务方面,莱茵集团保留Innogy公司的可再生能源发电和储气业务,并接手意昂集团的可再生能源发电资产,意昂集团则接管Innogy公司的配电网和售电业务。整个资产互换交易预计于2019年底完成。重组后的意昂集团将专注于配售电业务,并为客户提供综合解决方案,包括咨询、能源管理、提高效率、灵活性和储能、分布式发电以及电动汽车服务等;莱茵集团将成为欧洲第二大风力发电商和第三大绿色发电商。

新主体和新业务应运而生

能源转型为电力企业带来冲击的同时,也带来了众多新的发展机遇和业务创新。

能源云平台公司快速发展。德国Next Kraftwerke公司2009年成立,主要从事虚拟电厂运营与电力交易,并在能源转型中获得了较大收益。该公司通过数字化、物联网、云平台等技术,将分布式能源进行“集成”,包括中小型光伏、储能、用电设备等,为市场提供电量和需求侧响应等灵活性服务。值得注意的是,该公司并不拥有发电资产,2016年收入2.83亿欧元。截至2018年4月,该公司连接了5477个装置,容量458万千瓦,其中灵活性资源100多万千瓦。目前,重组后的意昂集团也开始了虚拟电厂、灵活性服务等新兴业务。

电池储能应用爆发。目前,德国每出售2个家庭光伏发电设施,就有1个是和电池储能捆绑应用的,一些地方州比例更高,如巴伐利亚州约90%光伏配储能。截至2018年8月,德国已经销售了10万套家庭电池储能系统,而这个市场在5年前还不可想象。在大型风电和光伏发电厂,储能也开始广泛应用。

电动汽车充电服务推动交通电气化。在欧洲,主要汽车公司都已公布其电气化战略,一些国家也宣布了禁售燃油车的时间,交通电气化成为能源转型的下一个重点。为顺应这个趋势,各大油气公司、电力公司,以及新主体纷纷进入电动汽车充电服务领域,其中就包括重组后的意昂集团。

主要启示

德国能源转型

德国能源转型拥有广泛的民意基础。德国能源转型源于上世纪七八十年代自下而上的能源民主化运动,拥有广大的民意基础。因此无论何种执政联盟上台,都坚持推动了转型进程。应对气候变化、弃核、减少对化石能源依赖、促进创新和经济增长是德国能源转型的主要驱动力。根据德国能源转型战略目标,2022年完全弃核;2050年德国温室气体排放将比1990年减少80%~95%,可再生能源占终端能源消费比重达60%,一次能源消费总量比2008年减少50%。目前,德国正在讨论煤炭逐步退出的时间表。

与时俱进不断完善法律法规和市场环境。能源转型是一个长期的历史进程,为确保能源转型顺利实施,德国政府根据最新形势不断完善法律法规和市场环境。德国政府多次对可再生能源法进行修改完善,一方面不断调整能源转型战略目标,另一方面不断调整完善保障可再生能源发展的体制机制,控制能源转型成本。另外,《新电力市场法案》与《能源转型数字化法案》则是结合形势需要,围绕系统灵活性进一步改革竞争性的电力市场,推进能源系统的数字化和智能化,助力能源转型顺利实施。

清晰的电价体系是支撑能源转型的基础。清晰的电价体系对德国能源转型意义重大。德国终端电价由供电成本、过网费、税费、可再生能源附加费、热电联产附加费等组成,各项费用都有相应法律征收依据。各类用户间没有交叉补贴,德国能源转型并没有影响其制造业的国际竞争力,相反德国的制造业事实上受益于能源转型。

上游的价格波动可以直接传导至下游用户。以居民电价为例,2013~2017年,虽然可再生能源附加费以及过网费等有所上涨,但是居民电价却未显著上涨,主要原因之一是上游批发电价的下降直接传导至下游用户。《新电力市场法案》进一步强化了市场价格信号对供需和投资的引导,即电价由市场供需决定,统一出清,允许市场供应稀缺时出现价格飙升,上不封顶;当然,批发市场也会在供过于求时出现负电价,强化对供给、消费和各类需求侧资源的引导。

顺应转型发展新兴业务是企业必由之路。当前,德国能源转型已进入新阶段,开始向电力行业以外的其他行业推进。实现2050年转型目标,意味着交通、建筑及工业等领域都要实现近零排放。为应对能源转型已经产生的冲击,顺应未来的转型趋势,德国传统能源企业纷纷发展新兴业务。比如意昂集团经过战略拆分和与莱茵集团的资产互换之后,业务聚焦于配售电业务和为客户提供综合解决方案,包括咨询、智慧能源管理、提高效率、灵活性和储能、分布式发电以及电动汽车服务等。

版权声明

本文刊载于《中国电力企业管理》2019年03期,作者就职于华能技术经济研究院。

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网