综合能源战略漫谈:供给侧还是需求侧

最近和电网企业的朋友交流比较多,最大的感受是:其实大家都很迷茫,到底做哪些市场化业务?业务的商业模式是什么?企业的定位是什么?需要

最近和电网企业的朋友交流比较多,最大的感受是:其实大家都很迷茫,到底做哪些市场化业务?业务的商业模式是什么?企业的定位是什么?需要培育什么样的核心竞争力?

坦白的说,电网企业没有做过真正意义上的“战略”。战略是“战”+“略”,即面向战争的谋略。电网企业原来是自然垄断环节,没有面对过战争,所以在综合能源这种完全开放竞争的业务领域,做战略很容易陷入理论的完美,忽视了一些基本的战略判断。

(来源:微信公众号“鱼眼看电改” 作者:俞庆)

这里就这些最基本的战略判断做一些个人见解的分享,形成一个战略系列谈的专题,反正想到啥就写一段,供大家参考。

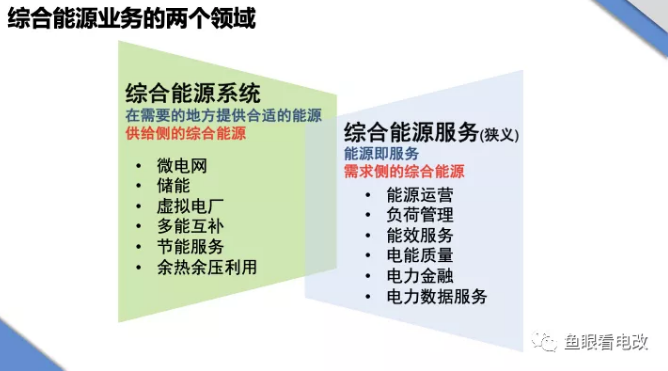

综合能源的供给侧与需求侧

综合能源服务的第一的战略是,在哪一片业务领域开展?

从大的方面看,综合能源包含两个领域:

供给侧的综合能源

供给侧的综合能源偏向于工程和系统建设。这个路子很对电网企业的胃口,因为本来搞电网,现在搞园区的热网气网冷网+分布式电源点,其实就是“多能互补为主”,带点系统调度色彩的“源网荷储”。

本质上还是以花钱为主的投资项目,电网企业玩起来轻车熟路。至于收益,不好意思,大部分多能互补项目收益空间有限,如果再玩个源网荷储,那目前都是试点项目,包装的虽然高大上,实际上多数不好意思说回报率。

那为什么多能互补+源网荷储这种供给侧的综合能源收益前景多半不乐观呢?个人总结原因如下:

一、我国的能源消费主要以工业为主,我国的制造业发展水平相对处于中低阶段,产业附加值普遍不高,决定了对能源消费还处于“温饱型消费”,对能源价格的敏感度很高,多能互补+可再生能源虽然是世界发达国家的能源趋势,但是额外的这部分绿色成本对大多数制造型企业来说是较难承受的,尤其是在贸易战的当下。如果不能实现稳定供给下的平价,多能互补很难被客户接受。

二、我国能源市场化水平较低,市场化意味着价格引导资源配置,多能互补可以寻找价格最优的地方进行配置。目前现货市场量价都不放开,价差也不够吸引,导致真正商业模式匮乏。

三、政策性降电价,挤压平价竞争空间,导致供给侧投资建设运营的专业化竞争激烈。由于工商业电价的政策性下降,使得部分项目在降价后没有盈利空间。

另一方面,对投资建设运营方的要求也增加,比如工商业分布式光伏,需要对成本进行高度精细化的专业管控,才能保证质量+价格的多目标达成。电网企业其实在这种细分的专业领域缺乏明显竞争能力,最后只能定位在投资环节。

所以,供给侧的综合能源,优质项目不多、好项目竞争激烈、市场化水平较低、客户买单意愿不强、平价压力巨大、过度依赖补贴、对各个环节的专业化水平要求很高,并且这个领域已经有很多高水平的竞争对手,无论是五大四小,还是各类专业细分的产业环节竞争者,电网企业除了在融资成本、接入并网、补贴发放这几点之外,缺乏整体的、体系性的压倒优势,而且这三点优势更多的是资源优势和政策优势,而非业务+技术的优势,长期来看反而容易被人诟病。

电网企业绝大多数综合能源项目所以集中在供给侧,是因为投资惯性和思维习惯使然,依然是“网络运营商”的理念。

需求侧的综合能源

需求侧的综合能源,主要是从终端用户对能源服务的需求满足出发,是软性的服务。从业务逻辑上看,一是围绕用能设备的运行维护;二是围绕客户侧能源系统的调控优化;三是围绕能源交易分析管理。

需求侧的综合能源有几个特点:

一、需求侧是未来能源创新的最大机会。从互联网的历史来看,大多数的互联网创新都是从需求侧的客户痛点开始创新,形成单边或者多边的商业形态。而从我国电网行业发展来看,原来一直采取“重输、次配、轻用”发展逻辑,越往用户侧走,市场化水平越低、技术水平越低、专业化水平也越低。随着我国社会发展从高增长发展模式,向高质量发展模式转换,未来会有越来越多的客户希望自身的能源管理水平提升,甚至采购第三方专业服务,这样就带动整个需求侧综合能源服务的市场化水平提高。

二、需求侧综合能源服务是生态化的。由于需求侧是围绕用电用能的最终客户展开,客户对专业能源服务存在巨大的需求差异。一方面是行业特性很强,另一方面是即使同一行业的需求也是碎片化的,需要细分到一二三级的场景。正是因为这样的属性,未来可能存在一个巨大的产业生态,每个细分场景的专业服务市场可能都不大,但是大量细分专业服务商可以汇聚成为一个产业生态。但是生态化不代表某家公司就能垄断整个生态,生态是一个自适应的发展过程。

三、需求侧数字化机会巨大。如果说智能手机的普及奠定了消费领域需求侧数字化变革基础,引发了互联网产业的发展。那么需求侧的泛在物联,才是未来数字能源生态的基础。就目前而言,由于之前的能源建设逻辑,导致需求侧的数字化处于很低的水平,如何以价值闭环的方式,实现泛在物联在用户需求侧的落地,这才是泛在物联、透明电网的巨大社会意义。因为数据是管理的基础,没有数字化,需求侧的数据化也是很难的。

四、需求侧的落地,必须以小而美的方式实现一个个的小迭代,小闭环。虽然电网企业常常以政府产业规划的视角去看待未来的数字化需求侧生态。但是这似乎不那么互联网。互联网讲究的是小而美,针对具体的痛点进行价值创新。比如苹果公司,乔布斯切入到移动互联网的第一个产品,不是大家熟知的iphone,而是一个当时很不起眼的MP3播放器——iPod,当时产业巨头如SONY公司,都还在MD和CD的产业生态里乐不思蜀。但是乔布斯以iPod入手,逐步形成了音乐内容+iTunes Store+iPod的“云+端”迭代,最终是低音质的MP3打败了高音质的CD和MD——因为乔布斯是懂音乐客户的人。需求侧的能源创新,不是高大上的“生态”、“平台”,而是在大公司看不上的价值链最边缘的、最落地的客户服务需求,个人认为第一波创新甚至不是智能售电这种面上的东西,而是某个细分痛点的场景在线与数字化价值创新。未来的平台只能是在无数个小迭代、小闭环里才能实现大生态,可能这恰恰是大公司的短板:场景太小,但是需要高度灵活的架构去不断适应。

当传统企业嘴上说着“生态平台”,但是一方面还是以网侧的思路在大量投资供给侧的项目;另一方面以产业规划的心态追求宏大壮阔的平台生态,缺乏对客户侧需求的真实认知和认知迭代。

其实大量小企业已经在真正的小闭环里开始了痛苦的创新,这个趋势已经很明显了。昨天在2019EP布展,大致逛了一圈,发现数字化服务的创新企业明显比前两年多了。

能源数字化还有一个特点就是——数字化采集和传输的成本在快速降低,使得进入门槛非常低,能源+互联网的趋势就是看:谁能最快的实现价值闭环并且持续迭代,泛在也没那么高大上,是吧。

原标题:综合能源战略漫谈:供给侧还是需求侧

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

深度报告 | 基于分类监管与当量协同的碳市场框架设计方案

2020-07-21碳市场,碳排放,碳交易 -

碳市场让重庆能源转型与经济发展并进

2020-07-21碳市场,碳排放,重庆

-

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

2020年二季度福建省统调燃煤电厂节能减排信息披露

2020-07-21火电环保,燃煤电厂,超低排放

-

四川“专线供电”身陷违法困境

2019-12-16专线供电 -

我国能源替代规范法律问题研究(上)

2019-10-31能源替代规范法律 -

区域链结构对于数据中心有什么影响?这个影响是好是坏呢!