“互联网+”下的金融大数据风口解码

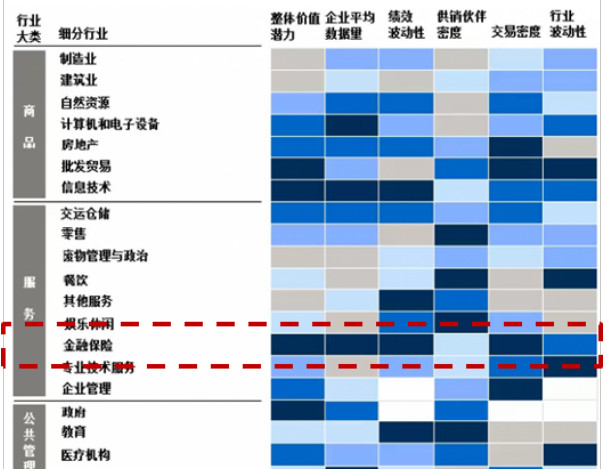

目前,金融行业数据量巨大,是继互联网及运营商之后大数据产生最为庞大的热点行业之一,其中非结构化数据迅速增长,加上金融行业雄厚的资本背景,金融行业已经成了大数据应用的一片沃土。而放眼全球,金融行业也是大数据的应用重镇,根据此前麦肯锡的《大数据的下一个前沿》系列报告,无论从大数据应用综合价值潜力维度,还是平均数据量而言,金融行业大数据的应用综合价值潜力都非常高。

来源:麦肯锡《大数据的下一个前沿:创新、竞争和生产力》报告

鉴于金融行业的价值链较长,在当前金融大数据的应用摸索阶段,其形式种类繁多,根据对公开媒体的信息观察,目前全球金融业大数据应用的典型类型如下:

1.改善整体IT及运营效率。采用Hadoop、MPP等大数据技术优化银行底层IT架构,并更好地管理如票据影像、客服音频等非结构化数据是当前业界的一个共识,如农行是国内首家使用国产MPP平台支撑实际生产业务的银行;

2.大数据征信、信贷及风险管控。如国外比较著名的Zestfinace、Kreditech,以及国内已经出得征信牌照的芝麻信用、腾讯征信、拉卡拉等;

3.采取大数据、物联网等技术打造智慧银行。如建设银行今年已经在北上广等11座城市部署智慧银行,智慧银行共包含了智能叫号预处理、远程银行VTM、电子银行服务区、智能互动桌面、人脸识别等15项创新应用;

4.线下网点及客户服务管理。目前最为著名的案例为西班牙电信将基站位置大数据,结合其他匿名化用户属性统计数据封装为能力平台,为包括银行在内的第三方提供精确选址、社会管理等服务;

5.客户画像及金融产品精确营销。在竞争激烈的欧美金融市场,采取数据化运营和数据挖掘技术开展精确营销拥有悠久的传统;

6.大数据量化交易。基于大数据复杂建模的量化交易是金融大数据其中一项焦点应用,如最为著名的文艺复兴公司,以及基于互联网和Twitter海量用户数据的自动化交易对冲基金CAYMAN ATLANTIC;

7.舆情管理及其他客户体验优化相关的应用。

而在各行业都盛产“特殊国情”的中国,金融大数据毫无疑问也将有其特殊的发展规律。尤其是在金融行业已被本届政府赋予了特殊期望的大环境下,究竟金融大数据应用的风口在哪里?在目前中国金融大数据应用处于刚起步的时期,我们都非常好奇究竟有哪些应用会率先领跑,成为中国金融大数据应用这个充满潜力的领域即将到来的黄金时代中一颗颗“真金白银”。

河流的流向,决定了河中鱼群能到达的地方与命运。要摸清金融大数据风口所在,则要进入到中国金融体系及当前环境之中,分析金融大数据究竟在中国未来的金融行业,其定位和被赋予的使命是什么。

(二)金融大数据与中国金融体系

当前,以大型银行主导的中国金融业有着鲜明的特征。首先,在享受着政策与市场红利、“躺着也赚钱”的年代,传统银行们实际上不见得是金融大数据的倡导者与积极尝试者,其次金融大数据的应用落地,在不同金融机构主体中的目标和地位也同样将会会有较大的差别。要摸清楚整体金融大数据的脉门走向,我们不得不首先需要理解中国金融业的特性。

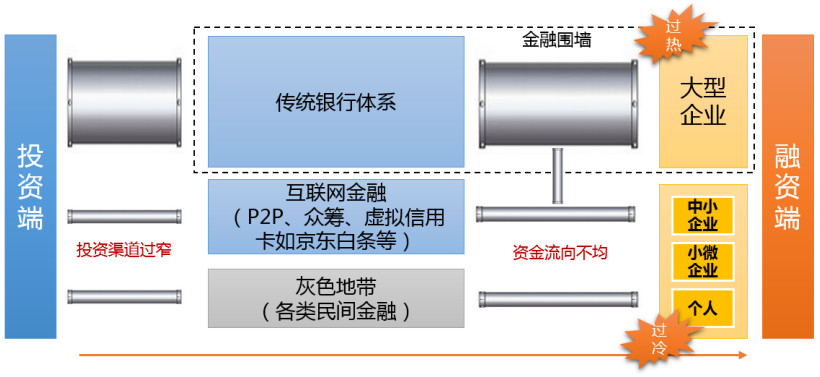

从宏观监管上说,中国是世界上金融管制最为严格的国家之一,所谓金融,其本质在于借助金融机构,实现资金从投资端到达融资端的转移。而中国的金融业,受限于极其严格的利率管制以及金融监管政策,实际上形成了以传统大型银行为核心的“金融围墙”封闭生态圈。

在融资端而言,由于缺乏利率市场化,以及中国征信体系的落后,银行资金一般而言只会流向银行眼中处于围墙内部的优质企业,如大型央企、龙头民企以及少数受到行业政策眷顾的企业。至于围墙之外不那么幸运的中小企业、小微企业(下文统称为两小企业),只能要么通过民间借贷获取资金,或者从围墙内通过“走私”的方式获取到相应的资金,但无论是哪种方式,无疑均推高了整体社会的资金使用成本。

而在投资端,则是个人投资渠道单一。根据平安证券数据,目前个人资金约有75%以存款或银行理财产品形式进入了传统银行体系,而对于中低收入人群此比例将更高,导致了居民财富无法享受到应有的资产增值,个人资产收益甚至难以跑赢CPI,通过多元化的金融投资渠道实现藏富于民更加无从谈起。

下图直观地描述了当前中国金融体系环境下的问题。然互联网金融的出现稍微缓解了个人投资渠道单一(通过化整为零方式进入到较高收益率的金融项目),以及两小企业的融资困难问题,但其规模还远远不够。根据易观智库的数据,2014年P2P的规模虽然已经到达了1220亿,但相比同年122万亿的M2余额以及社会两小企业总资金需求量依旧过于微小。金融围墙的存在,一方面不允许围墙外的主体进入金融服务领域,即使它们能更好地服务于两小企业融资;而另一方面处于围墙外的融资需求者难以获得资金,即使相比围墙内部的大型企业拥有更好的资金使用效率。从而导致了墙内撑死、墙外饿死的局面。

目前中国金融体系的困境(来源:亚信大数据)

在过去中国经济高速发展的年代,上述扭曲的金融体系并没有遇到太大的问题,银行赚到了令人羡慕的市场红利,央行通过严密的控制,能够精确计算整体社会货币投放量,而资金通过围墙内的大型企业和地方政府,转化为大量固定资产投资拉动了中国GDP的高速上升。但扭曲的金融配置必然导致市场资金错位,富得流油的墙内企业实质上并没有把所有资金用到实体经济上,并存在效率低下问题,而新兴的民营经济却得不到应有的融资,造成了国进民退、“富人通缩穷人通胀”的严峻问题,腐蚀了中国的实体经济。随着美元即将王者归来,中国若再不进行深刻的金融改革,改变金融扭曲现象,中国经济将陷入更大的问题之中。

再谈一件时髦的事情。

“互联网+”概念被提出后迅速被本届政府认可,在两会中也被李克强总理两次提及,随后被正式纳入国家顶层设计,提升至国家战略层面。其中或许反映了一个趋势:以制造业为首的中国实体经济,已经被产能过剩、高度同质、缺乏比较优势等问题折磨得举步维艰,急需通过像互联网技术这种变革力量完成一次脱变和升级。而所谓的“互联网+”,在一定程度上可理解为实体经济的各个部门,通过大数据和互联网为代表的新型信息技术,在设计、生产、渠道、营销及消费者管理等整个流程上建立以客户为中心的数据化、互联网化运营变革,最终摆脱产品高度同质、产能过剩的困境,为中国实体经济带来一批有创造力的新形态企业,促使中国实体经济焕发新的生命力,实现增长模式的转型。其中,数据资源将成为新一轮的生产要素。

然而,“互联网+”模式还有一个亟待解决的问题:我们姑且假设数据资源是富足的,云+管+端的互联网基础设施也可以获得,也具备一批拥有“互联网+”思维的企业家,达到万事俱备只欠东风的状态--支撑“互联网+”发展的资金流究竟如何来?如果类比互联网界,单靠风险投资驱动,对于中国实体经济这种量体无疑杯水车薪,同时也不见得所有“互联网+”模式都具备风险投资的偏好特征。而通过传统的中国金融模式,基本上很难有足够的资金流到围墙外的 “互联网+”企业中去,倘若如此,一个缺乏足够血液的“互联网+”能如何为中国经济实现转型与增长开辟新路?

责任编辑:大云网

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

深度报告 | 基于分类监管与当量协同的碳市场框架设计方案

2020-07-21碳市场,碳排放,碳交易 -

碳市场让重庆能源转型与经济发展并进

2020-07-21碳市场,碳排放,重庆

-

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

2020年二季度福建省统调燃煤电厂节能减排信息披露

2020-07-21火电环保,燃煤电厂,超低排放

-

四川“专线供电”身陷违法困境

2019-12-16专线供电 -

我国能源替代规范法律问题研究(上)

2019-10-31能源替代规范法律 -

区域链结构对于数据中心有什么影响?这个影响是好是坏呢!