2017年中国光伏行业产能及中、美、日三国需求分析【图】

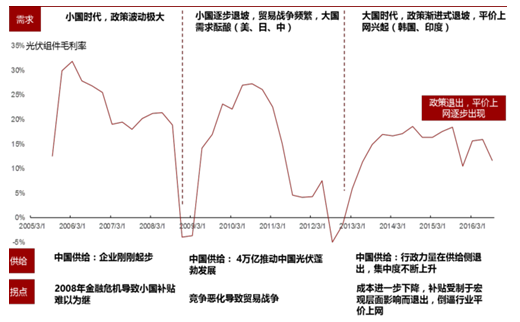

一、光伏行业复盘概览—两落三起2000-2008:以德国、西班牙为主的欧洲国家主导需求,中国企业刚起步,以金融危机结束;2008-2012:意大利崛起,产品价格下降推动德国复苏,2012 年欧美双反贸易战为讯号终结;四

一、光伏行业复盘概览—两落三起

2000-2008:以德国、西班牙为主的欧洲国家主导需求,中国企业刚起步,以金融危机结束;2008-2012:意大利崛起,产品价格下降推动德国复苏,2012 年欧美“双反”贸易战为讯号终结;四万亿推动中国供给的崛起;2012-至今:中、美、日大国需求快速崛起,制造 50%以上聚集中国,迎接平价上网的时代。

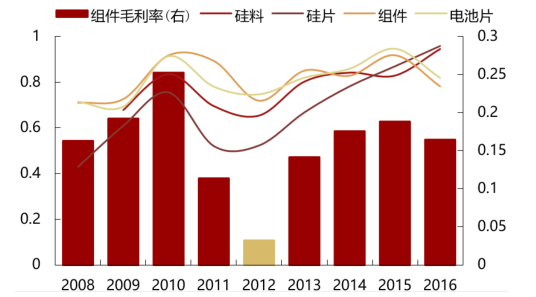

光伏组件毛利率变化

相关报告:智研咨询发布的《2017-2023年中国光伏产业深度调研与发展趋势分析报告》

中国需求(市场):第一轮初入,第二轮发展,第三轮主导

中国供给(企业):第一轮入场,第二轮崛起,第三轮主导

光伏行业历史变迁

二、行业特点:资产重,技术迭代快

投资成本高,重资产:除组件环节外,其他环节的资产周转率均低于 1;硅料、硅片、电池的投资需求分别为 0.33、0.25、0.3 美元/W,是典型的重资产行业技术进步快:技术进步带动价格(成本)指数速度下降

光伏产业链各环节投资需求

组件价格下降速度

光伏技术提升降成本路线

1、第一轮:中国入场(2008 年前)

第一轮周期(2008 年之前):欧洲小国(主要是德国)与日本补贴刺激的行业发展;中国处于起步期:供给(设备制造)与需求(装机)均以国外企业为主;国内企业开始入场:尚德、LDK 等第一批光伏企业成立,且赴美上市;

国内光伏企业变迁时间轴(2008年之前)

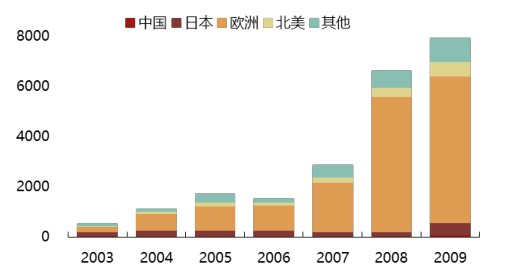

全球光伏新增装机结构(MW)

晶硅产业链各环节国产占比

2、第二轮:中国崛起(2008-2012)

装机大幅上升:西班牙导致行业需求上升,德国维持高位,中国开始发展,政策刺激装机量上升;国内企业崛起:制造端占比大幅上升,国内企业收入大幅上升。

国内主要光伏企业营业收入

国内光伏新增装机容量(MW )

晶硅产业链各环节国产占比

拐点,国内洗牌:贸易战争,欧债危机,供给过度扩张,供需失衡行业大洗牌:许多在这一周期中成长起来的企业受此影响,出现亏损,停产裁员频现。最后尚德、LDK、英利等第一批光伏企业倒下,或宣布破产重组,或被收购

2011-2012年贸易战时间节点

晶硅产业链各环节产能利用率

主要光伏企业净利润

3、第三轮:中国主导(2013-至今)

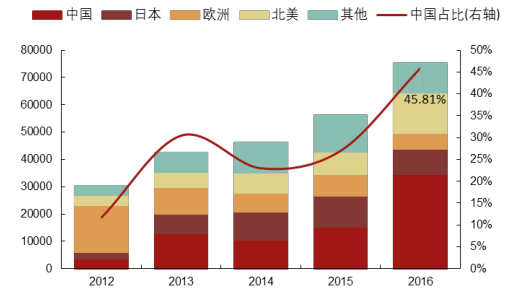

下游需求:国内光伏装机占全球总装机接近 50%

上游制造:中国企业成为产业链各环节的主要企业,装备、辅料均实现国

晶硅产业链各环节国产占比

全球光伏装机结构及中国占比(MW )

数据来源:公开资料整理

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网