多晶供应链再度开启全面下跌走势

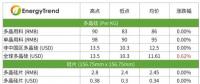

硅料

本周开始,硅料与硅片厂已经陆续洽谈九月硅料订单,尽管目前现货数量不甚宽裕,但在预期九月硅料的供给量相较八月会大幅增加的情况下,硅料数量与价格的洽谈上相对宽松。

但由于硅料与硅片厂两端都没有明显硅料库存,预计九月上旬硅料价格大幅下修的可能性低,仅会因为单晶致密料供给量略为增加、加上多晶硅片价格持续下降,能够接受的采购价格无法维持在高档。预计九月包含新特、OCI、中硅、韩国HKS的产出都会增加,而大全、盾安则预期会进行检修。

海外价格在卖方报高、买方消极抵抗的情况下,成交量极少,价格基本持平,涨跌幅变化实际意义不大。

硅片

本周多晶硅片价格已开始有往下报价的态势,虽然本周现货报价前实际成交多在每片2.45元人民币上下,但预期周四、周五主流成交价就会往每片2.35元人民币靠拢。除了从下游已经感受到多晶产品的需求减弱外,对比目前市场上的小方锭以及代工价格来看,小方锭的成交价在每公斤105~110元人民币之间、切片代工费也在每片0.45-0.5元人民币之间,因此多晶硅片的销售价格也难维持在高档,高价与均价预期下周都会明显修正。

另一方面,隆基对于下月的报价是持平的状态,因此单多晶硅片的价差将视多晶自身的降价幅度来决定。

海外硅片的部分则尚未有明显变化,成交价格基本上仍维持在每片0.32美元金上下,仅有小幅波动。

电池片

因5-6月间单、多晶硅片价差拉大,使得多晶产品自六月底开始一直维持不错的需求,期间甚至出现硅片、电池片价格小幅反弹的情形。然而八月开始,受到多晶需求大国印度的订单转趋观望、加上土耳其需求也不佳,多晶产品的热度急转直下、国内一线组件大厂也暂无太多采买需求,多晶电池片本周跌幅进一步扩大。

中国国内多晶电池片价格由上周每瓦0.97 – 1元人民币下跌至本周每瓦0.95元人民币上下,跌幅高达5%;台湾电池片也从上周每瓦0.13元美金上下跌至0.12- 0.125元美金。虽本周价格已急剧下跌至逼近大陆电池片厂成本线,但依旧难以刺激买气,陆续有多晶电池片产线调降开工率,而库存仍持续累积,驱使短期内价格可能进一步下探。

另外,先前因为印度宣布课税而即刻上涨的泰国、越南电池片,近期也因为印度税率仍有变数,使得买气急冻,价格回落至每瓦0.13元美金上下,目前传闻下周印度保障性税率的走向可能会更加明确,泰国、越南电池片走势随后续税率而定。

常规单晶电池片无太多新成交订单,价格暂时维稳在每瓦1 – 1.02元人民币。单晶PERC买气也不乐观,近期中国国内价格维稳在每瓦1.08-1.12元人民币上下、海外价格则出现分歧,台湾单晶PERC电池片在每瓦0.16-0.165元美金持稳,中国本土电池产能的海外报价则已跌至每瓦0.14-0.15元美金。

组件

虽电池片区段已明显感受到产业凛冬已至的氛围,但具有海外订单分散布局的一线大厂目前订单能见度依旧持续至九月,大厂大多仅少量减产,整体一线组件厂仍有高达八到九成的开工率。

印度保障措施、欧洲最低价格限制(MIP)的走势预期在接下来两周内会陆续明朗,若印度维持课征25%税率,则不仅四季度印度需求将相当冷清、明年上半年的全球需求也将非常低迷。

欧洲方面,目前最低价格限制是否将取消、或是否出现其他形式的贸易壁垒仍众说纷纭,但表订在9月3号欧盟将宣布MIP是否中止。若MIP取消,虽中长期来看能刺激欧洲需求更加旺盛,但短期内欧洲市场价格将因为贸易壁垒取消而出现不理性的厮杀,欧洲市场的价格、利润水平都将大幅滑落,一线大厂在欧洲的占有率也将衰退。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

PV InfoLink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV InfoLink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

责任编辑:蒋桂云