50MW塔式电站土地支出上亿?我国光热发电项目非技术成本居高不下

在我国,土地属于公有制而非私人所有,一般而言,获得土地使用权的方式有两种:

1、出让:出让土地必须缴纳土地出让费;

2、划拨:划拨则仅需要缴纳土地补偿、安置费即可。

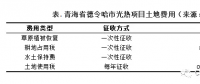

从成本上看,划拨土地成本更低。此外,对于光热发电项目而言,还会涉及城镇土地使用税,耕地占用税、新增建设用地有偿使用费、草原植被恢复费等费用。

在光热电站实际建设汇总,关于土地获取方式,不同地市的政策有所不同,举例来说:

新疆哈密市的政策是传热储热岛、汽轮机常规岛等部分地块进行出让,其他地块则采取划拨形式;

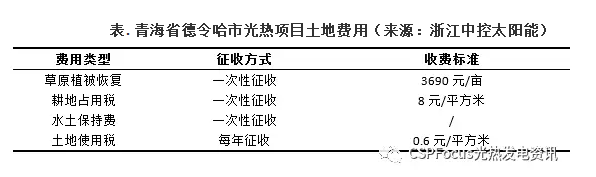

德令哈市则采取全部划拨的形式;

阿克塞县土地除了建筑的方面采取出让,其他的部分是划拨形式。

当然,划拨并不意味着能够免费得到土地,对于草原牧场性质的土地必须要缴纳土地补偿、安置等各项费用,还会有城镇土地使用税、耕地占用税、水土保持费、草原植被恢复费等费用。对于荒地、戈壁滩、国有未利用性质的土地而言,不需要缴纳植被恢复费、耕地占用税,用地成本相对要低一些。

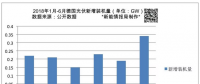

据CSPFocus光略咨询调查了解到,考虑到地块性质,对于光热发电项目分布较多的几个地区而言,内蒙、青海的用地成本相对较高,而敦煌、玉门、哈密等甘肃和新疆的地市用地成本会低一些。

如上图表所示,以浙江中控太阳能在青海德令哈的光热电站为例,按照上述收费标准,一个年发电量两亿度左右的50MW塔式电站,占地面积约3.3平方公里,需要缴纳的草原植被恢复费约1800万元,耕地占用税2700万元,水土保持费另算,土地使用税(按25年期限)可高达5000万元。若再加上牧民安置等其他费用,仅土地一项的支出就已经逼近上亿元。

但实际上,有证据表明光热电站不但不会破坏当地原生态植被,还有助于帮助当地生态好转。有的项目地目所能及之处仅有一两颗草,征收耕地占用税和草原植被恢复费有待商榷。

同一场地已建成的项目和刚建项目定日镜下植被情况,对比明显:

(来源:浙江中控太阳能10MW和50MW塔式项目)

高额的土地费用支出成为了电站投资者的一道门槛,各地方土地相关税费十分繁杂,标准不一,费用差别较大。

土地税费不应成为各地政府充实地方收入、提高GDP的工具,而应该用来引导合理利用城镇土地,强化土地使用税调节职能,引导纳税人珍惜土地资源,缓解土地供求矛盾。这样才能保证行业健康有序地发展。

除了高额的土地成本之外,光热发电项目在非技术层面可能还会面临另外一个问题---增值税

目前国家层面还没有针对光热行业的增值税优惠政策,但我们可以从光伏行业看出端倪。

根据财政部、国家税务总局的发布《关于继续执行光伏发电增值税政策的通知》,指出2016年1月1日至2018年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。按照我国税率,增值税税率为17%。

但在2016年,业内人士曾公开透露:“一般光伏电站的进项税需5~6年电费收入的销项税才抵完,也就是说5、6年内是没有应交增值税的,没有交纳增值税何来50%的退税?所谓的税收优惠到目前为止还是一句空话。”

“中国大规模地面光伏电站开始于2012年(青海),之前只有小规模的电站,2012年新建的电站到2015年底,进项税根本就抵不完,2018年才有可能享受到这个政策优惠。”

同时,光伏行业还存在该政策实施时间过短、存在扣除光伏补贴增值税问题、个人不具备开具增值税发票的资质等问题。

这些问题今后都可能成为光热行业的前车之鉴。对于业内人士来说,应该积极呼吁,尽力避免重蹈覆辙。

光伏地面电站

因此,在没有明确的相关政策出台之前,土地和其他税收方面的问题或许也是阻碍国内光热成本迅速下降的因素。希望未来在光热发电行业人和政府等多方面的协调和努力下,我国相对较高的光热发电项目的非技术成本可以得到较好的解决,助力光热产业早日实现平价上网。

责任编辑:蒋桂云