贸易壁垒启动 印度2018下半年光伏需求或低于3.5GW

印度商务部(Ministry of Finance)于当地时间7月30日宣布启动25%的保护性关税(Safeguard),完全采纳印度工商外贸总局(Directorate General of Trade Remedies,DGTR)的建议。本次课税的目的明显是为了保护本地产能,但在印度本土产能的品质、规模、价格均落后于全球市场的状况下,2018下半年的市场需求将受到负面影响,预计2018年全年需求仅8.5~9.6GW。

印度商务部公告No.01/2018-Customs(SG),宣布税号85414011(太阳能电池片,无论是否封装成模组)将根据DGTR于7月16日公告的调查结果,于2018年7月30日起课征2年的保护性关税。关税相关方案如下表:

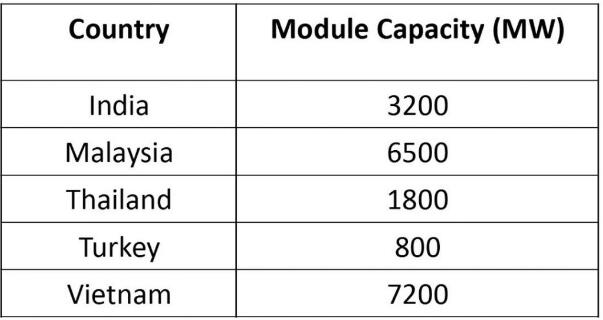

印度2017年的太阳能并网量为8.04GW,2017财政年度(注:4月开始,次年3月结束)的并网量10.03GW,2018上半年并网量为5.97GW。根据集邦新能源网EnergyTrend的金级资料库,印度、马来西亚、泰国、土耳其、越南等五国的组件产能分布如下表所示:

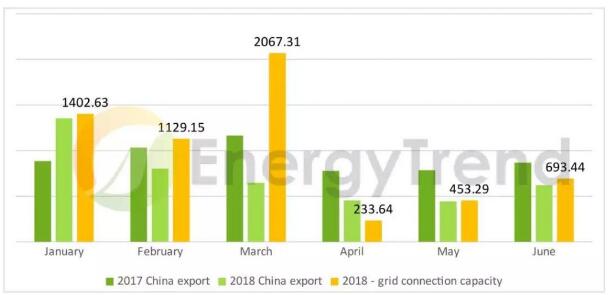

而根据海关数据,2018年中国出口到印度的组件达3.59GW,电池片出口则超过700MW。虽然2018年上半年中国对印度的组件出口量较2017年同期降低了8%,但印度对中国的依赖度仍非常高(图一)。

印度市场需求分析

本次关税是为了保护印度国内的产能,但因供应链在中国531新政后价格持续下降,且中国产能持续过剩需要出海口,使得中国的组件即使加上25%的关税后在印度市场仍具竞争力,削弱了关税的保护作用。另一方面,印度本地产能不仅不足,在成本、效率和品质等方面也仍难与国际市场竞争,因此25%的关税实际上会对EPC和开发商造成成本上升的压力,反而冲击印度国内市场需求。

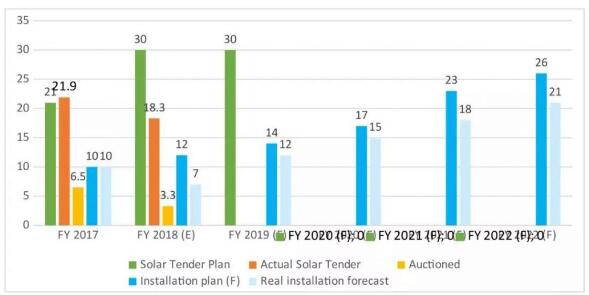

印度到6月底止已并网约24GW。为达成2020年100GW的目标,从2017年到2018年6月底已完成约40GW的太阳能电站竞标,其中约11.1GW已拍出(图二)。

若依照印度新能源与再生能源部(MNRE)的规划,2018、2019财年分别要完成30GW的竞标,并在2022年前陆续落实并网才能达成100GW的目标。不过,25%的关税将直接影响印度2018下半年的市场需求。印度正面临用电需求停滞、金融管制等环境利空,关税会恶化此状况,2018下半年需求预计会萎缩到2.4~3.5GW,2018年全年需求预计会落在8.5~9.6GW之间。1Q19预计仍会延续同样的气氛,并导致2018财年全年需求较2017财年倒退30%(图三)。

虽然印度政府打算透过政策推动5GW的多晶硅到组件本土产能设置,但进度不佳。在新产能开出迟滞,既有产能在各方面又都无法赶上国际产能的情况下,2年期的保护性关税只会拉高电站端的开发成本。

国际市场互动

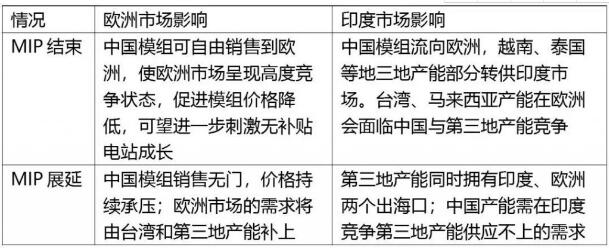

预计在9月3日到期的欧盟双反与MIP是否展延,将与印度的保护性关税有连动影响:

中国市场因531新政的影响,2018下半年预期也会相当疲软,仅有5~6.5GW的领跑者与4.186GW的扶贫指标是明确需求。过剩的产能势必继续抢攻所有可能市场,包括在印度降价求售,或者放眼欧洲、澳洲、墨西哥、北非等2018年有明显需求成长的市场。而在中国与印度两大市场需求放软的趋势下,市况走软的气氛预计会延续到2019上半年,各厂家的国际布局行动和价格战仍有继续下去的可能。

责任编辑:蒋桂云