光伏项目实现平价上网的预期分析

本文通过分析认为

1)现阶段的平价上网项目,将从小工商业主自投100~400kW、以380V并网的项目类型开启,东南部沿海约40%以上城市具备投资条件。

2)在政策允许的情况下,部分资源好、电价高的城市,可能会出现光伏自备电厂示范项目,即大工厂投资不需要补贴、100%自用的光伏自备电厂,以降低企业的用电成本。

3)分布式市场化交易的全面放开,将解决分布式光伏项目消纳的问题。届时,大工业屋顶的分布式光伏项目将全面开启。预计在2019年下半年。

4)到2020年,全国少部分城市的光伏项目将具备以脱硫煤电价平价上网的基础。

1、光伏项目平价上网将从用户侧开启

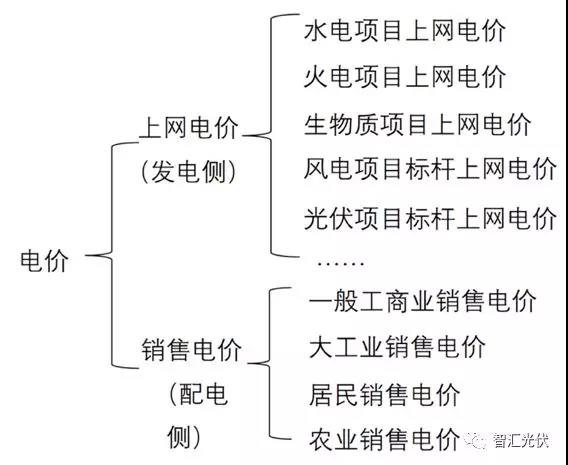

在探讨平价上网路径时,首先要确定平价上网中的“价”是多少。我国现有的电价分类如下图所示。

上图中,发电侧的上网电价(不含补贴)肯定低于配电侧的销售电价。光伏项目由于其规模大小灵活的特性,既可以在发电侧并网,又可以在配电侧并网。

销售侧的电价相对较高。一般工商业电价峰平谷均价一般在1元/kWh左右,大工业电价一般在0.5~0.9元/kWh之间,居民和农业售电电价由于享受国家的交叉补贴,价格较低,一般在0.5元/kWh左右。高电价的一般工商业、大工业项目的用电量可以占到全社会用电量的85%以上。可见,如果在配电网侧选择合适的项目并网,按照目前的光伏系统成本,光伏已经基本实现平价上网的目标。

目前,发电侧火电项目的脱硫标杆电价在0.25~0.5元/kWh之间。因此,单从绝对电价来看,光伏要在发电侧实现平价上网,还有很大的差距。

综上所述

光伏要实现“平价上网”,最快的途径就是以分布式的形式在用户侧并网,这是煤电、水电、核电等形式所不具备的特性。因此,扫清分布式光伏自发自用的障碍,是光伏实现平价上网最有效的途径。

2、用户侧平价的光伏系统造价水平

本文以“综合收益指数”作为平价指标,对全国353的城市(不含西藏地区)的“综合收益指数”进行分析,来判断在该地区投资光伏项目是否具备平价上网的基础。

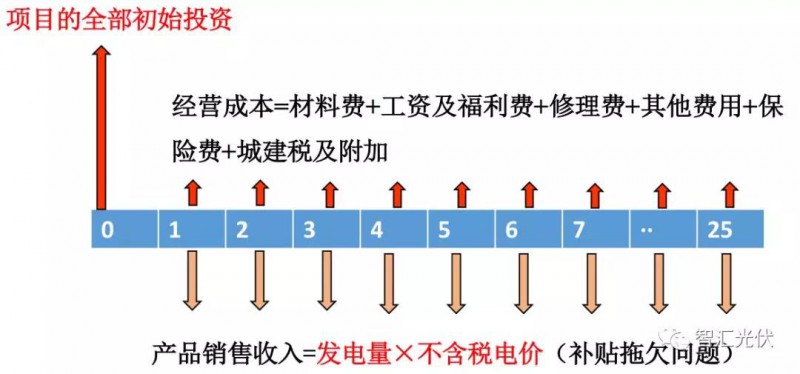

1.“综合收益指数”与收益率线性相关项目全部投资内部收益率,即净现金流为零时的折现值。项目的净现金流表示如下图所示。

目前,不同地区、边界条件清晰的光伏项目,收益率影响因素如下表所示。

项目地点影响不大的因素:初始投资、经营成本

受项目地点影响的因素:太阳能资源(发电小时数)、上网电价

前一类是现金流出,后一类是现金流入,两者共同决定了特定光伏项目额收益率。而不同地区的项目收益率,主要取决于后一类,即“发电量×上网电价”;再排除项目规模的影响,就是“发电小时数×上网电价”。

因此,本文将“发电小时数×上网电价”定义为“综合收益指数”。

当“初始投资”和“经营成本”一定时,“综合收益指数”与“项目内部收益率”呈非常好的线性正相关。

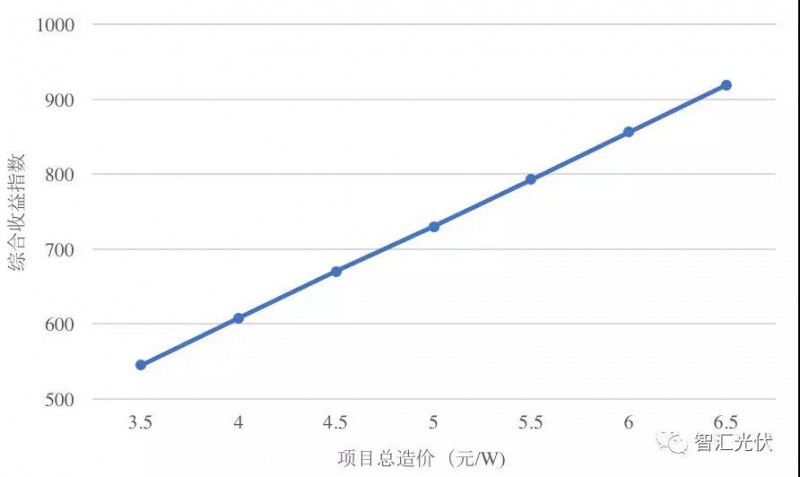

2.不同造价下的基准收益率“综合收益指数”新由于在指定“初始投资”和“经营成本”下,“综合收益指数”与“项目内部收益率”线性正相关,即“综合收益指数”越大,IRR越高。因此,IRR要达到8%以上时,“综合收益指数”也要大于某固定数值。

当经营成本按照0.1元/W考虑时,不同“初始投资”下,IRR要达到8%,“综合收益指数”对应的数值如下图所示。

根据上图,

当初始投资为6元/W时,综合收益指数(发电小时数×上网电价)达到860时,项目内部收益率即可达到基准收益率8%;

当初始投资为4元/W时,综合收益指数(发电小时数×上网电价)达到610时,项目内部收益率即可达到基准收益率8%。

3.不同地区的综合收益指数

1、发电小时数的计算

由于项目的发电小时数受到:当地太阳能资源、项目安装方式、安装倾角和方位角、场址经纬度、场址直射比等诸多因素影响。根据分布式光伏项目的实际情况,本文的计算前提为:

1)采用普通组件、固定式、最佳倾角正南安装,不考虑跟踪式、双面组件;

2)根据Metenorm太阳能资源数据,利用PVsyst对发电小时数进行计算

2、项目上网电价

1)按照业主自投方式考虑,未考虑电价打折方案;如果电价要打折,需要考虑相应系数。如,电费打9折,就将该数值直接乘以0.9;

2)由于分布式市场化交易未全面放开,所以仅考虑自发自用情况,非电量交易,因此无过网费。

3)该电价使用的是2018年3月份的电价水平,采用了6:00~18:00的加权平均电价;

4)考虑到地方补贴的可持续性,计算时未考虑地方性的光伏补贴。

3、综合收益指数

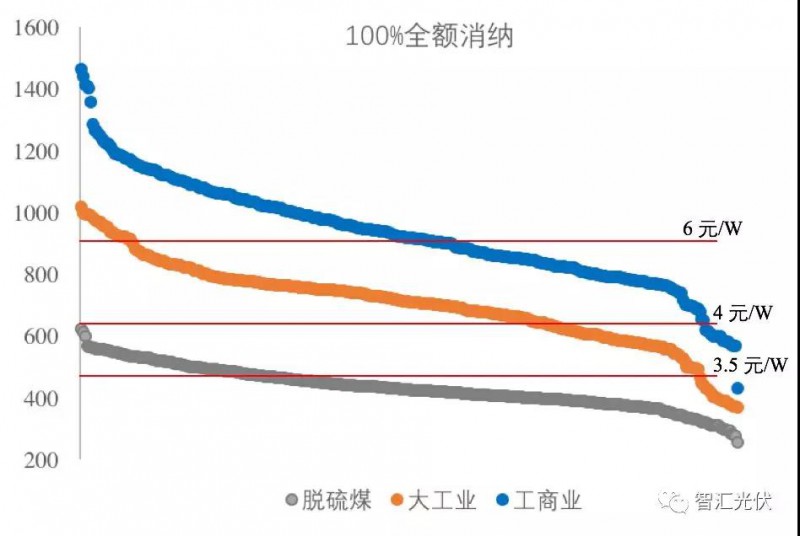

在上述前提下,对全国353个地级市(不含西藏地区)的综合收益指数(发电小时数×上网电价),结果如下图。

1)100%全额消纳情况

在100%电量自发自用的前提下,

当造价为6元/W时,227个城市(64%)以工商业电价并网的项目能达到8%的收益率,38个城市(11%)以大工业电价并网的项目能达到8%的收益;

当造价降低至4元/W时,338个城市(96%)以工商业电价并网的项目能达到8%的收益率,269个城市(76%)以大工业电价并网的项目能达到8%的收益;

当造价降低至3.5元/W时, 20个城市(5.6%)以脱硫煤电价并网的项目能达到8%的收益。

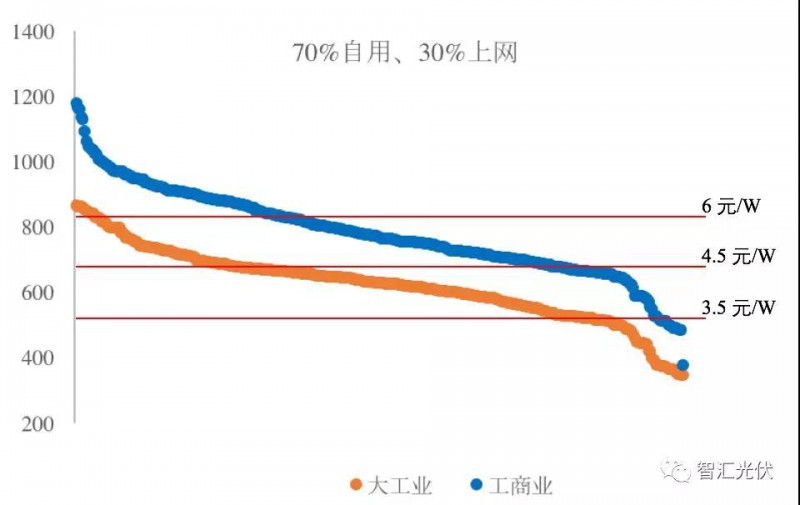

2)70%自用,30%上网情况

在70%电量自发自用、30%电量上网的前提下,

当造价为6元/W时,104个城市(29%)以工商业电价并网的项目能达到8%的收益率,5个城市(1%)以大工业电价并网的项目能达到8%的收益;

当造价降低至4.5元/W时,288个城市(81%)以工商业电价并网的项目能达到8%的收益率,108个城市(30%)以大工业电价并网的项目能达到8%的收益;

4.光伏项目投资下降的路径影响光伏项目投资的因素很多,包括项目规模、接入电压等级、设备选型、安装方式、建设条件、屋顶形式、送出距离等等。

一般条件下,100~400kW的项目,可以380V的电压等级并网,送出成本低;设备和安装成本又具备一定的规模效应。因此,此类项目造价最低。

对于普通1MW~6MW、10kV并网、混凝土、固定式支架的的光伏项目,大概投资水平如下表所示。

1)在光伏系统目前5~5.5元/W的投资水平下:

工商业企业自投的光伏项目,无论是100%自用还是70%自用、30%上网,50%以上城市的光伏项目都能获得8%以上的收益,具备投资价值;

同时,对于100~400kW、以380V并网的小工商业项目,目前的投资水平已经达到4.5元/W,在不考虑地方补贴、70%自用的前提下,34%的城市项目收益可以达到10%以上。

2)2018年底,预计大部分光伏系的造价会降低到4.5元/W,在此投资水平下,如果能以大工业电价并网;

实现100%自用,63%城市的光伏项目能够获得8%的收益率;实现70%自用、30%上网,则30%城市的光伏项目能够获得8%的收益率;

3)到2019年底,预计大部分光伏系的造价会降低到3.7元/W以内,在此投资水平下:

如果能以大工业电价并网,无论100%自用还是70%自用,在90%以上的城市投资光伏项目都可以获得8%的收益率;

在少部分地区,约5%的城市以脱硫煤电价并网的项目能达到8%的收益。

5.平价上网的其他影响因素上述平价上网的步骤,仅考虑了技术经济上的可行性。在实际项目操作中,存在以下两个问题:

1)西部资源好地区工商业欠发达

分布式项目依赖于城市有大量的工商业用户,取决于该城市的经济发展水平。西部地区虽然太阳能资源好,项目收益好,但由于其工业欠发达,分布式光伏项目很难落地。

2)由于下列几个原因,“自发自用、余电上网”模式落地困难:

屋顶大户与用电大户很难匹配;

光伏电站20年以上的寿命,而用电企业很难持续、稳定用电20年以上;

用电企业支付违约现象时有发生,投资企业对用电企业支付信誉缺乏信心。

上述问题的解决,要等待“分布式电量市场化交易”的全面开展后才能解决。在此之前,分布式光伏项目将更多的趋于自投。

3、综合结论

如果“分布式电量市场化交易”能够在2019年中全面开启。届时,分布式光伏将迎来另外一个春天。鉴于上述分析认为:

1)现阶段的平价上网项目,将从小工商业主自投100~400kW、以380V并网的项目类型开启,东南部沿海约40%以上城市具备投资条件。

2)在政策允许的情况下,部分资源好、电价高的城市,可能会出现光伏自备电厂示范项目,即大工厂投资不需要补贴、100%自用的光伏自备电厂,以降低企业的用电成本。

3)分布式市场化交易的全面放开,将解决分布式光伏项目消纳的问题。届时,大工业屋顶的分布式光伏项目将全面开启。预计在2019年下半年。

4)到2020年,全国少部分城市的光伏项目将具备以脱硫煤电价平价上网的基础。

FR:智汇光伏(PV-perspective)

责任编辑:仁德才