光伏行业发展趋势分析 无补贴项目或成主流

暂停普通地面电站指标发放、分布式光伏规模受限、调低上网电价,531新政在行业内引发热议,将会对我国光伏制造业造成很大冲击。对于新政作出的规模安排,这几年普通光伏电站发展很快,部分地方出现弃光问题,新政既是为缓解消纳问题,也是为先进技术、高质量光伏发电项目留下发展空间。此外,近两年部分地区分布式光伏呈现出发展过快,与电网不协调等问题。

光伏发电规模快速扩大,占新能源发电比例逐步上升

2015年至2017年,中国光伏新增装机容量及累计装机容量增长不断快速增长。根据前瞻产业研究院发布的《光伏发电产业市场前瞻与投资战略规划分析报告》数据显示,中国光伏发电累计装机从2010年的0.86GW增长到2016年的77.42GW,2016年新增装机容量34.54GW,累计装机和年度新增装机均居全球首位,成为全球光伏发电装机容量最大的国家。受上网电价调整等多重因素影响,2017 年光伏发电市场规模快速扩大,新增装机容量53.06GW,累计装机容量130.25GW。2018年1~4月,已实现新增装机规模8.75GW。

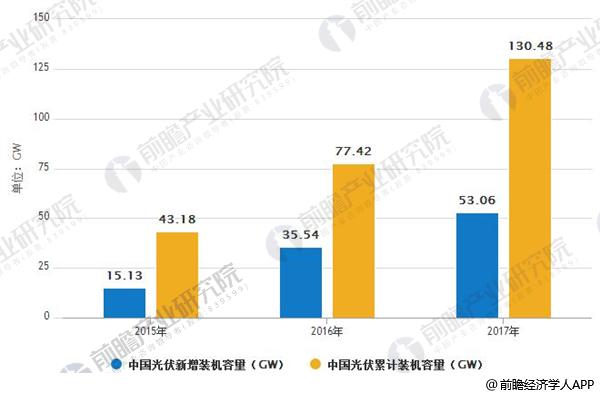

2015 -2017年中国光伏新增装机容量及累计装机容量情况

数据来源:前瞻产业研究院整理

对于为何作出上述新增建设规模安排,普通光伏电站发展很快,部分地方出现弃光问题。暂不安排2018年普通光伏电站建设规模,既是缓解消纳问题,也是为先进技术、高质量光伏发电项目留下发展空间。此外,近两年分布式光伏一直保持迅猛增长的发展势头,部分地区呈现出发展过快,与电网不协调等问题。

针对这一情况,明确安排1000万千瓦左右规模用于支持分布式光伏项目。5月31日(含)前并网项目纳入中央财政补贴范围,年内建设投产的其他项目由地方根据自身财力、消纳能力等依法予以支持。

新政背景是补贴压力较大,开发总量的“急刹车”将刺激行业进一步降低开发成本,向无补贴模式发展,并非是为了打压光伏行业。截至2017年底,可再生能源补贴缺口已达到1000亿元。

无补贴项目或成主流

对于新增指标严控的同时,光伏发电补贴退坡也在加快

531新政规定,自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元,I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税)。且新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.32元(含税)。

未来主流将是无补贴项目,但无补贴项目目前还面临一些制度障碍。无补贴项目发展的重点之一就是需要找到好的用户。且在单一用户无法消纳电量的同时,能够允许对第二、第三用户进行供电,结算时需要当地电网提供服务。

“531新政”是希望通过竞争方式降低上网电价,减少(企业)对(国家)补贴的依赖,下一步将在试点基础上,出台鼓励光伏发电与用户直接交易等方面的政策,降低交易费用,提升光伏发展质量,促进光伏产业健康有序发展。

在补贴来源单一且有限增长的背景下,企业需要想办法自救。一方面是在国内开拓、完善无补贴项目商业模式,另一方面则是努力开拓海外市场。目前,美国、日本新增光伏装机总量有所下降,但是一些发展中国家的装机量还是有明显上升空间,例如东南亚等光照条件好且普遍缺电的地区,还是有很多的商业机会。

责任编辑:蒋桂云