从《2017年可再生能源电力发展监测评价报告》看未来光伏发展

国家能源局近期发布了《国家能源局关于2017年度全国可再生能源电力发展监测评价的通报》,同时《2017年度全国可再生能源电力发展监测评价报告》作为附件发布,这个报告对我国2017年可再生能源的发展情况、消纳情况等做了权威的数据总结。那么,在这个报告中,我们可以获得什么样的信息呢,今天兔子君与大家一起分析这份报告中光伏数据。

未来的可再生能源空间

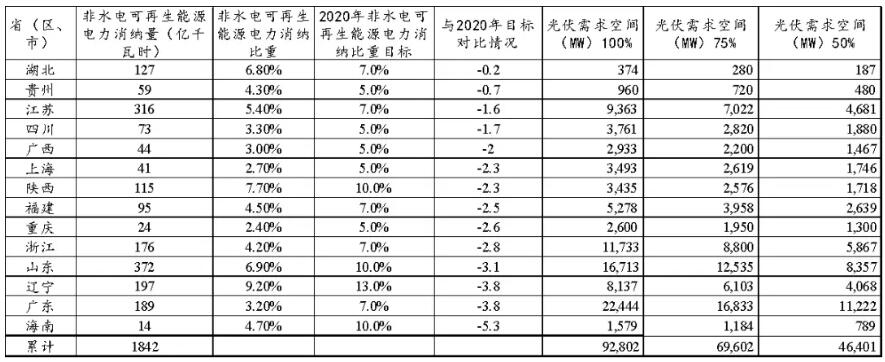

国家能源局曾经发布了对于各省在2020年非水电可再生能源电力消纳比重的目标,目前看来17个省市已经完成了相关的任务,如下表一种所示。如果没有特殊的产业、政治和当地对于环境的需求,这些地方政府再大力给予光伏项目政策支持和补贴的概率极小,事实上,表中目前仅北京、河北因政治及环境压力;安徽合肥由于产业原因依旧保留相关的优惠政策外,区域地区光伏政策红利以基本消弭。因此除这三个地区以外的其他地区投资光伏项目的政策空间将会很小。

那么对于未完成指标的14个省市而言,地方政府在政治压力下,自然还会对光伏等可再生能源提供一定的便利,那么,这些地区未来的空间还会有多大呢,兔子君来做个不负责任的测算:

假设条件:

1、未来电力需求不变,消纳比例也不变;

2、所缺电力在极限情况下:100%由光伏补足;在非常乐观:750%由光伏补足;在中等情景下50%由光伏补足;

3、考虑到未来一分布式光伏为主,而分布式平铺会偏多,因此按照1000小时的年有效发电小时数,当然,湖北、江苏、重庆、福建大部分地区低于这个数值,而山东辽宁等地会超过这个数值,但是误差对结果并不改变数量级,作为参考是可行的。

表二是兔子君简单测算的一个结果,从表中可以看出来:

1、可再生能源需求量缺口最大的6个省份分布式:广东、山东、浙江、江苏、辽宁以及福建。事实上广东、山东、浙江、江苏一直是光伏投资的重点区域,而广东、浙江等地一直保持一定的额外补贴;

2、在75%的缺口有光伏补足(非常乐观,谨慎的考虑到分布式风电的需求提升)的情况下,约有70GW左右的光伏需求;即使仅有50%的缺口由光伏补足,这些当前会有46GW左右的光伏装机需求;

当然,这些数据会随着地区用电量的增加、用电结构的变化进行改变,但是可以看出来,未来到2020年前,在乐观情景下,每年依旧会产生23GW左右的光伏装机需求,再考虑光伏扶贫、领跑者基地等项目,以及能源局的非水可再生光指标仅是最低的底线,加上安徽、北京、河北、山西等地依旧有项目持续投资,光伏伏投资情况依旧较为乐观;在2020年光伏平价上网以后,光伏依旧有着广阔的空间,特别是届时投资的模型、金融的支持以及消纳的模式都会有极大的变化。

光伏电力消纳问题

2016年,国家发展改革委、国家能源局按照《可再生能源法》要求,核定了重点地区风电和光伏发电最低保障收购年利用小时数,提出全额保障性收购相关要求。那么对于地面电站集中的区域,目前情况兔子君做了个统计,在表三中所示:

考虑到2017年是光伏气象的大年,表中标红的地区依旧是光伏限电的区域,特别是新疆、甘肃以及宁夏这三个老大难地区。当然,考虑到能源局早已取消这三个地区的普通电站指标,对于投资商投资光伏项目的区域选择来看,并不产生新的问题。当然,如果在这三个地区的领跑者项目,送出的保障依旧会一定程度困扰相关的投资方。

结语:

能源局此次发布的权威数据对于后期光伏投资有较大的指导意义,事实上,根据兔子君的简单分析,可以发现当前热门投资区域内(江浙沪皖鲁粤)在政策、消纳均有较好的表现,因此,兔子君相信这些地区在未来2年内依旧能保持相当的光伏活力。

责任编辑:蒋桂云