HIT:单晶PERC之后的下一个光伏电池新赛道?

目前看来,HIT是最有竞争力的下一代光伏电池技术。HIT叫法繁多,没有形成统一名称,各个厂商各自为战,明明是一样的技术路线,各家公司却偏要叫不同的名字,HIT、HJT、HDT、SHJ其实指的是同一个东西,都是指异质结光伏电池。现在正处于HIT产业推广的初期,消费者还没有对HIT的优势形成清晰认知,各个厂家却又要标新立异起不同的名字,使得下游电站业主傻傻地分不清楚,增加认知难度,不利产业推广,所以此处我呼吁国内重要HIT技术路线上的厂家,尽快统一路线名称,为大家理解HIT发电优势扫清认知障碍。由于为本文写作提供大量帮助的易治凯先生习惯于把异质结电池叫做HIT,所以本文使用HIT这个名字。

HIT专利从2015年过期,现在各家发展HIT已无专利方面的障碍,核心障碍在于如何把成本做低,HIT成本方面的障碍主要来自1、设备未完成国产化单位产能投资额度较高;2、产量较小导致N型硅片、关键辅材价格较高。第二个问题是一个先有鸡还是先有蛋的问题,所以HIT真正想获得量产突破,必须实现关键设备的国产化突破并把单位产能的投资成本大幅降低。这些年我们国家在高精尖设备领域接连突破,我国的装备制造业正在快速由大变强,这也是我对HIT技术路线如此有信心的原因所在。

一、看好HIT电池路线的原因

看好HIT技术路线是因为:

更高的效率潜力(目前最高25.6%,叠加IBC的效率记录是26.63%)

更高的双面率(理论双面率可做到98%)

更大的降成本潜力(工艺步骤少、硅片薄片化潜力大)

更低的衰减(无P型组件常见的光致衰减现象)

更优秀的温度系数(温度系数为-0.258%,常规晶硅电池为-0.46%)

更适合与叠瓦技术相结合(HIT电池柔性不易隐裂,更适合)

下面我们逐条分析HIT电池的每一个点。

1、更高的效率潜力

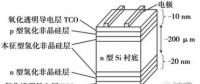

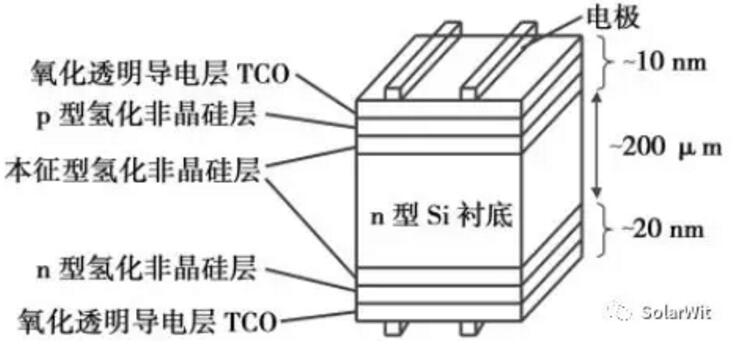

HIT采用N型硅片具有较高的少子寿命,同时HIT采用特殊的非晶硅钝化的对称结构可以获得较低的表面复合速率,这些特点是的HIT电池可以获得很高的开路电压(HIT电池开路电压740mv、perc电池开路电压660mv,引述自易治凯先生),最终效率潜力比目前P-perc电池片要高1.5~2%。实验室效率记录方面,P-perc电池目前最高实验室效率最近由晶科能源取得23.95%;三洋则是HIT电池效率记录的保持者,效率为25.6%。量产平均电池效率方面,目前国内领先的P-perc电池效率可做到21.7%,年底实现22%的效率水平;而以晋能科技为代表的HIT目前量产电池片效率为23.27%,年底有望实现24%的平均量产效率。

2、更高的双面率

HIT电池由于其独特的双面对称结构使其更易于制作成双面电池,目前双面率在85%,而未来真正成熟产业化应用的时候,HIT双面率有望达到95+%的水平,这就意味着未来某个不走心的安装工人把HIT组件正反面安反了,其实际发电功率也不会有太大损失。P-perc方面目前隆基已经实现了82%的双面率,这已经非常了不起的成绩了,但是由于其特殊的背面开槽的结构,未来再把双面率做高将会面临越来越多的困难。

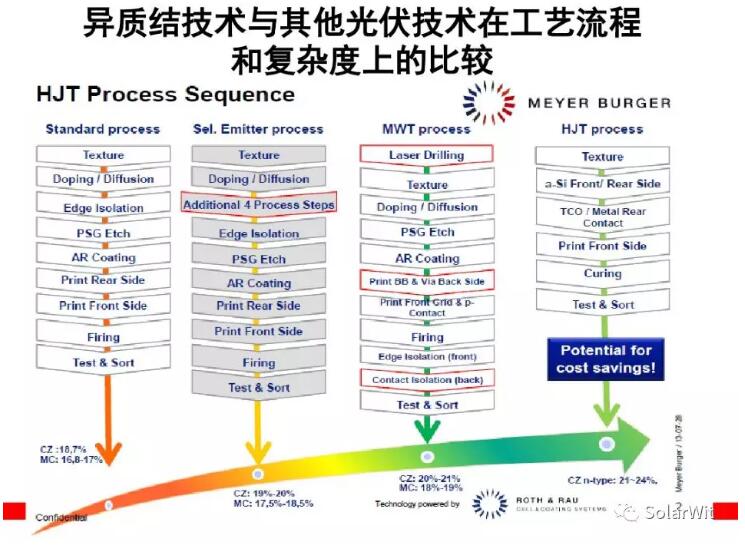

3、更大的降成本潜力

HIT电池虽然目前成本更高,但是未来降本的空间十分巨大,而且我认为在相关条件成熟时,HIT组件的成本甚至有潜力低于P-perc组件,这主要是由于第一:HIT电池加工温度低(240度)所使用到的硅片有潜力做到更薄,HIT电池未来真正成熟之际,可使用100微米厚度的硅片;而P-perc继续降低硅片厚度的空间十分有限,由于其背部的铝背场温度系数和硅片温度系数不同,过薄的P型硅片容易产生隐裂,此外P型电池扩散工艺的加工温度为800~900度,过薄的硅片容易在高温下翘边。第二:除了硅片薄化的降本空间更大以外,HIT的工艺步骤也更为简便,全部生产流程的工艺步骤仅为四步;而晶科P-perc电池为了实现23.9%的转化效率需要叠加多种工艺,工艺步骤在十步以上。

HIT组件成本可以做到更低的第三个原因主要来自于效率更高带来的封装成本的降低上。目前一张60型组件的含税封装成为约为220元/片,封装成本主要包含光伏玻璃、EVA胶膜、铝框、背板等等,降本空间有限,成本较为刚性。所以三年后HIT电池真正爆发之际,我们假设封装成本依旧为220元/片依旧合理。三年后HIT电池真正爆发之际P-perc组件功率有望达到330W,而HIT组件的功率有望达到360W,仅比较正面功率的情况下,HIT组件单瓦封装成本比Perc组件低220÷330-220÷360=0.056,这就意味着未来HIT组件在单瓦封装成本上可比perc组件低约6分钱。此处我们简单总结一下,HIT组件未来得益于更薄的硅片、更少的加工步骤和更低的封装成本,在克服设备环节的问题以后,单瓦成本有望更低。

责任编辑:蒋桂云