【焦点】隆基、汉能、晶科、通威四大光伏企业年报解析

转眼之间,2018年已经过去了四分之一。而现在也是各上市公司集中公布上年财报的时期。根据近段时间光伏上市公司公布的财报数据统计显示,2017年九成的光伏上市公司业绩飘红,可见在53GW的新增装机带动之下,光伏企业也取得了良好的发展。近期,隆基、汉能、晶科、通威等四大光伏巨头企业纷纷发布了2017年财报业绩,他们盈利了多少?未来面临什么样的挑战?让我们一起来看看。

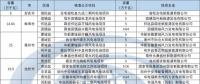

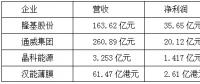

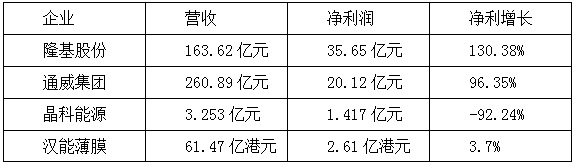

四大企业主要年报数据对比

隆基股份:净利暴增130%! 2018面临挑战

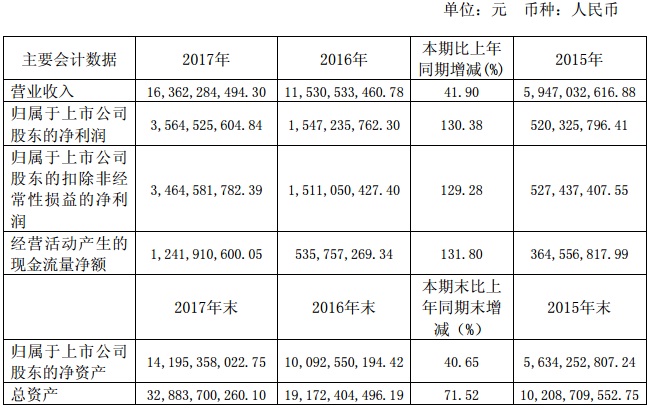

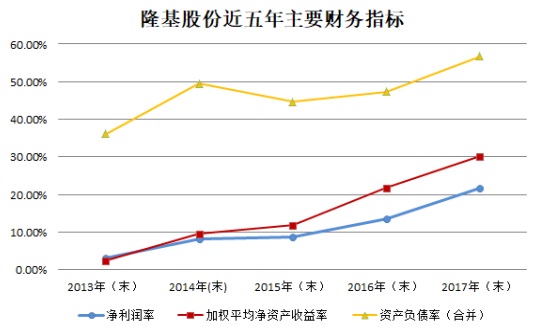

报告期内,隆基股份实现营业收入163.62亿元,同比增长41.90%;实现归属于母公司的净利润35.65亿元,同比增长130.38%;基本每股收益达到1.81元,同比增长110.47%;实现扣非后的加权平均净资产收益率为29.29%,同比增加8.03个百分点;实现综合毛利率达到32.27%,同比提高了4.79个百分点。

回顾2017年,隆基股份实现单晶硅片出货21.97亿片,其中对外销售11.26亿片,自用10.71亿片,单晶硅片产销率达到99.57%;2017年实现单晶电池组件出货4702MW,实现国内组件出货排名第一,其中单晶组件对外销售3508MW,自用942MW,单晶组件产销率达到98.20%,单晶电池对外销售252MW,均超额完成了全年目标。

除了亮眼的产线数据之外,报告期内,隆基股份保持了高强度的研发投入,投入11.08亿元,占当期主营业务收入的6.77%。截至2017年底,隆基股份累计获得各类已授权专利260项,数量较上年末提升了37%,取得了重要的研发成果。在电池组件研发方面,隆基股份深入开展了各类新型高效电池和组件技术研究,PERC电池转换效率提升至23.6%,60型单晶PERC组件转换效率达到20.41%,均刷新了行业纪录。

产能方面,隆基股份表示将继续稳步扩大单晶硅片产能,持续降低生产成本,保障高效单晶产品的市场供给,力争单晶硅片产能2018年底达到28GW,2019年底达到36GW,2020年底达到45GW。

编辑点评:

很多业内人士认为隆基股份之所以能引领单晶产业,主要是因为其率先在业内普及了金刚线切割技术,但事实上那只是一个起点。在业绩连年突破的背后,隆基股份无论是在产能还是对技术研发的投入等各方面都走到了行业的前沿。特别是在单晶硅片、单晶电池、单晶组件领域拥有较大的优势。

然而即使在单晶领域,隆基股份在未来也面临巨大的挑战。各大光伏企业对单晶产能的扩张已经引起了行业人士的担忧,或有可能引发产能过剩危机。对于隆基来说,扩产或许是一把双刃剑。一方面,在众多大企业的扩产之下,哪些无法降低成本的企业将会被淘汰,市场资源将进一步向隆基等大厂集中;另一方面,由于产能扩张带来的供过于求,产品价格将迎来大幅下降,或将会引起整个产业链的利率下降,如果没有在激烈的竞争中进一步抢占市场份额,那就意味着落后。所以2018年对于隆基股份来说是充满挑战的一年,如果没有顺利的得产能扩张的同时抢占市场,那隆基股份在单晶领域的霸主地位将受到威胁。

通威集团:净利增96% 产能大肆扩张

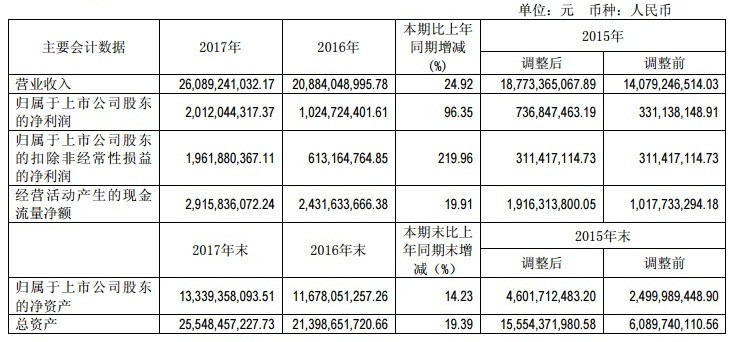

2017年,通威集团实现营业收入260.89亿元,同比增长24.92%;实现归属于上市公司股东的净利润20.12亿元,同比增长96.35%,其中扣除非经常性损益后归属于上市公司股东的净利润19.62亿元,同比增长219.96%。

通威股份表示,报告期内公司各业务板块均呈现较快速度增长。在太阳能电池领域,合肥太阳能已分别在合肥、成都形成2.4GW多晶电池及3GW单晶电池的产能规模,为全球最大的专业太阳能电池生产企业,并且依托规模、技术及质量优势拥有了稳定的战略合作客户,已与全球前十大下游太阳能组件商中的九家建立长效合作关系,如下图所示:

整体产能方面,截至报告期末,通威股份多晶硅产能已达2万吨,在建产能5万吨,预计将在2018年内建成投产;太阳能电池产能5.4GW,包括位于合肥的2.4GW多晶电池及位于成都的3GW高效单晶电池,在建高效单晶电池产能5.5GW,预计将在2018年底前投产。

编辑点评:

通过绝佳的质量及其对成本的管控,通威集团已经坐稳了电池片领域的龙头位置。然而他们的“野望”不仅限于此,在多晶硅、硅片、下游电站领域,通威一样有诸多规划与目标,他们立志成为全球最大的光伏企业之一。

去年近400亿元的投资规划将通威推上了风口浪尖,在赢得赞叹的同时也引来了一些质疑。对于通威这一相对的“后起之秀”来说,2018年他们还需要继续证明自己,特别是在行业竞争空前加大的情况下,通威如何在当下的市场上继续高歌猛进,是他们需要考虑的问题。与此同时,高额的投资规划对任何一个企业来说都是极大的挑战。展望未来,他们需要的是更加先进的技术突破,更加优秀的成本管控,这样才能在激烈的市场竞争中脱颖而出。

晶科能源:毛利大降 期望2018年王者归来

3月22日,晶科能源控股有限公司(以下简称“晶科能源”)公布了2017年业绩报告。数据显示,2017年晶科能源的组件出货量高达9.8GW,同比增长47.3%。公司的全年业务收入从2016年的13.5亿元人民币暴跌到2017年的3.253亿元,净利为1.417亿元人民币,同比下降92.24%。毛利率由2016年的18.1%下跌至2017年的11.3%。

在年报中,晶科能源指出,毛利率下降是由于为了满足踊跃的市场需求增加了与OEM合作伙伴的产量,以及受到原材料价格上涨、组件价格下降等影响。晶科能源在公告中表示,随着上游原材料价格的下降,原材料采购减少以及技术成本的降低,晶科的毛利率和盈利水平在2018年将有很大改善空间,晶科对2018年进一步扩大全球市场份额充满信心。

编辑点评:

从2016年组件6.65GW的组件出货量到2017年接近10GW的组件出货量,晶科能源不但已经稳坐全球组件供应商的头把交椅,而且正在与其他竞争对手拉开差距。但是值得注意的是,盈利水平的大幅降低和毛利率的降低好像并不只是因为上游原材料价格上涨那么简单。

相信对于着眼于全球市场的晶科能源来说,盈利水平的偏低只是暂时的。毕竟无论是技术实力还是销售水平,晶科都走在行业前沿。近日签下的光伏史上最大单笔订单就是明证,而晶科保持的多项电池效率纪录以及对各类新兴技术的掌握是晶科长远发展的底气所在。

汉能薄膜:连续两年盈利 复牌之路再进一步

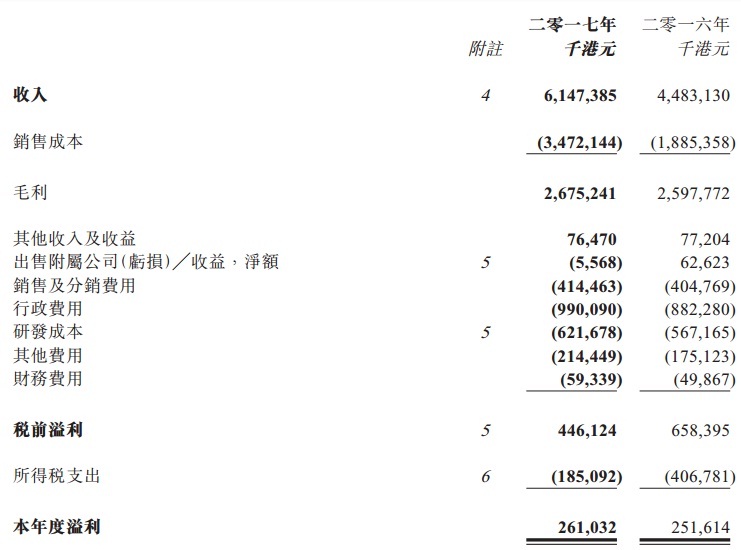

近日,汉能薄膜发电发布了2017年财务数据报告,根据公告,汉能薄膜在2017年实现了61.47亿港元的收入,比上年增长了37%。其中50.84亿港元为非关联交易带来之收入;毛利26.75亿港元,较上年度有微幅上升。年度利润2.61亿港元,增长3.7%。

业绩亮点:

1. 上下游业务全面开花

汉能的去年上下游业务全面开花,其中上游业务(主要包括薄膜太阳能电池生产设备及整线生产线的研发、设计、销售及交付)为汉能带来42.42亿港元的收入,占本集团期内收入约69%。下游业务方面(主要为研发、设计、集成及销售分布式发电系统、移动能源应用产品并提供相关服务)总收入约19.06亿港元,占集团收入31%,当中主要为渠道销售事业部及大客户事业部带来之收入。

2.关联交易问题或得到解决

另外,之前颇受诟病的,以李河君为代表的汉能控股及其附属公司对于汉能薄膜的欠款得到解决。公告显示,截至2018年3月27日(财务报表获批准刊发当日),汉能控股及联属公司向汉能薄膜清偿了全部贸易应收款项22.83亿港元。

编辑点评:

自2015年5月20日股价被腰斩,又被证监会勒令停牌之后,汉能薄膜走上了漫长的复牌之路。而阻挡在复牌之前最大的两大阻碍就是资金问题以及被资本市场广为诟病的关联交易问题。

经历股价腰斩以及被勒令停牌之后,之前一时风头无两的全国首富李河君跌落神坛,而失去资本市场加持的汉能薄膜也直接面临未来发展的问题。在关键时刻,汉能薄膜及时开始转型,提出移动能源战略,一定程度上避开了以晶硅为主流的光伏电站市场,转而开辟“移动+薄膜光伏”新兴市场。另一方面,还开发了汉能汉瓦、全太阳能动力汽车等脍炙人口的产品。汉能薄膜做的这一系列努力得到了回报,2016年汉能薄膜扭亏为盈,并在2017年连续与摩拜单车、奥迪、北汽等极具实力与关注度的战略伙伴签订合作协议。而在2017年继续盈利之后,汉能薄膜已经完全走出了股价腰斩的阴影,重新走入光伏人的视界。

连续的盈利证明汉能薄膜挺过了资金难关,而横亘在汉能发展之路前面的还有复牌。2017年1月,汉能股票复牌事宜迎来实质性进展。香港证监会针对复牌对汉能薄膜提出两大条件,目前两个必要条件汉能已经完成其一。而第二个条件是汉能薄膜必须发布一份全面的财务报告,对公司的业务、资产、负债、财务绩效和前景等资料做出详细披露。

关注汉能的可能了解,之前证监会勒令汉能薄膜停牌的时候主要的问题就在于关联交易,而之后证监会提出的复牌的第二个条件重点也在于财务报告,即汉能的资产、负债等等。此次

责任编辑:蒋桂云