光伏领跑者背后 哪些供货商将直接受益?

虽然经历了大同二期被废标,青海德令哈、格尔木项目被叫停的跌宕,但大量领跑者项目的中标人,仍会继续推进,采购订单及快速施工也将循序渐进。

因而,伴随而来的将是电池组件及辅材的招标工作。更多玩家的介入才会让第三批项目尽早完成。此前已有不少消息透露,这次受益的新能源企业将比以往分布更广。各大厂商的技术水平、供货实力也将在“领跑者”上崭露头角。借着这一话题,我们来浅谈一下哪些公司会真正实现受益吧。

(一)材料厂商名单都有谁?

电池及组件的采购,首先拉动的是上游原材料企业,该类需求十分稳定。市场上的几大巨头也将会加快节奏出货。具体到企业分布,将是保利协鑫、中环股份、隆基股份、卡姆丹克、通威集团及海外多单晶厂商。

保利协鑫管理层曾对能源一号透露,随着新疆多晶硅基地建设的顺利推进,保利协鑫的多晶硅产能在2018年底将达11.5万吨,徐州、新疆多晶硅双“基地”的布局也会完成,协同效应进一步显现。据介绍,目前新疆准东开发区基地的建设进度符合预期,氯氢化设备等重要装置正紧锣密鼓安装,预计二季度末即可试产,三、四季度产能逐步爬坡,年底可达产4万吨。

与此同时,保利协鑫十余年的成熟多晶硅技术将完全应用在新疆基地,采购全新先进国产设备,保持徐州、新疆人才的双向流动,再加上新疆的低电价优势,成本将做到全球最低,新疆多晶硅产能将具备极强的竞争能力。管理层透露,未来高品质多晶硅和普通多晶硅价差会进一步拉大,新疆基地高品质多晶硅的投产也将助力保利协鑫进一步抢占高端市场。

而根据中银国际的分析,由于多晶硅扩产壁垒较高、周期较长,预计在 2018 年三季度之前供给偏紧,价格坚挺有利于保障通威股份 2018 年的盈利。该公司的包头与乐山各 2.5 万吨产能也有望在今年达产,届时通威产能将达7万吨,有望迅速抢占市场份额,拉动明年的业绩高增长。

硅片方面,除了保利协鑫旗下硅片会继续扩容之外,2018年另一厂商隆基股份的单晶硅片规划产能将达28GW,2020年规划产能45GW。

与隆基股份一样,硅片公司中环股份也在持续扩容中。有分析指出,2017年底,该公司的单晶硅片产能为11GW,预计今年将扩至23GW,已接近隆基股份的扩产目标。同时,该公司在上游通过参股新疆协鑫 30%股权,部分保证了硅料的供给。

(二)哪些组件厂商会受益?

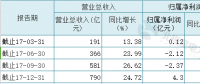

组件企业上,各公司的扩产及技术更替也会持续,已公开的统计数据如下:

而领跑者受益公司方面,智汇光伏曾对几个组件产品做过点名。我们再继续盘点下。

第一,N型单晶双面组件厂商。在今年2月的东京光伏展上,亮相的N型单晶双面企业,已从人们熟知的中来股份、晶科能源,增至晋能清洁能源、中利腾晖等几家。如中利腾晖在2015年已立项双面技术,如今该新品也有了不小的进展。

不仅如此,受到N型电池订单的刺激,一家名为Amtech的制造商也在去年第二季业绩暴增,订单额当时为5420万美元,为7年来的单季订单额最高。此外该公司还计划收购其他公司,从而扩大企业规模。

第二,多晶黑硅组件。目前多晶黑硅新品受到了市场的青睐,采用该类技术的组件企业包括:协鑫集成、阿特斯、东方日升、无锡尚德、比亚迪、苏美达等公司。黑硅技术的成熟技术路线主要有干法(RIE)黑硅和湿法(MCCE)黑硅两种。两种技术对硅片表面不良尤其是线痕都有很好的处理,且提效非常明显,干法黑硅可提升效率0.4%~0.7%,湿法黑硅有0.3%~0.5%的效率增益,但干法黑硅的投资成本相对湿法较高。

2月28日举行的日本国际太阳能光伏展览会(PV EXPO)上,协鑫集成携4款黑硅PERC组件亮相,其中主要展出的是:叠加12栅、半片,叠片、双面双玻等技术,其中12栅多晶60片组件,将主要满足日本等高效屋顶市场,最高功率达305W,并已实现量产。展会当天,协鑫集成的消息称,其高效多晶黑硅PERC电池量产平均效率在此前20.8%的基础上持续实现突破,最高效率已突破21%,达到21.3%,多晶60版型组件功率突破300W,再一次刷新多晶PERC电池效率。

第三,MWT。这一产品的规模化生产企业非常少,目前能看到的主要是南京日托光伏和苏美达旗下的辉伦品牌。

其中,南京日托光伏于2017年4月22日在江苏省徐州地区邳州生产基地举行了全球首家吉瓦(GW)级的MWT高效组件制造基地投产仪式,庆祝邳州生产基地的800兆瓦 MWT高效组件投产。至此,日托光伏南京、邳州2个MWT组件制造基地的产能合计达到了1吉瓦(GW)。

而苏美达辉伦则是在2017年正式向全球推出量产级背接触技术MWT组件。MWT背接触电池片技术是采用激光打孔、背面布线的技术消除了正面电极的主栅线,正面电极细栅线汇集的电流通过孔洞中的银浆引到背面,这样电池的正负电极点都分布在电池片的背面。苏美达透露,相比于传统电池片5%—6%的遮光面积,MWT电池片的遮光面积降低到2%—3%。同时,由于MWT电池取消了传统电池片上的主栅线,所以银浆的耗量也得到了降低,降低了电池片成本。

另一家公司---润峰电力也曾表示:与上海国之杰合作之后,对MWT技术有了新提升,该公司会逐步实现2GW新技术产线的目标。但目前有关润峰电力的这一技术进展消息并不算太多。

第四,单晶PERC组件。这一阵营里,有隆基乐叶、天合光能以及晋能清洁能源等。

第五,P型PERC及双面半片。这两大技术也是市场所追逐的热点。2017年初,天合光能、隆基乐叶、晶澳太阳能均推出了双面双玻的PERC组件。而在双面半片领域,目前介入的公司有正泰太阳能、协鑫集团、晶科能源、东方日升、无锡尚德、中利腾晖、天合光能、元晶等等。

责任编辑:蒋桂云