详解2018年单晶市场破晓前的混乱格局

根据2017年各厂家曝光的计划,2018年将是光伏产业产能充分扩张的一年,单多晶硅片厂家豪掷千金制备弹药。但自2017年12月,隆基领头开始了单...

根据2017年各厂家曝光的计划,2018年将是光伏产业产能充分扩张的一年,单多晶硅片厂家豪掷千金制备弹药。但自2017年12月,隆基领头开始了单晶硅片降价之路,至今已跌破5元/片,2018年伊始,隆基股份与晶科能源先后传出与韩国原料厂商的签约消息。扩产、跌价、采购等消息混作一团,让人眼花缭乱。据此,针对近期业内同仁较关心的一些议题,集邦咨询旗下新能源研究中心集邦系能源网(EnergyTrend)分析师蔡笃慰进行了相关解读。

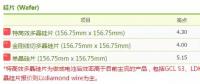

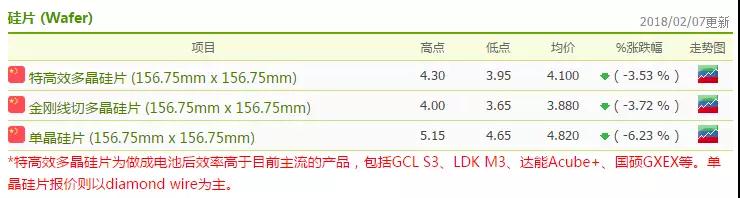

1.单晶硅片价格一路下跌:目前单多晶差价稳定在0.8元/片

隆基股份自2017年年底有几次调价:自2018年1月1日起,公司单晶硅片156.75mmx156.75mm整体调降0.2元,调整后180µm单晶硅片执行5.4元/片,190µm单晶硅片执行5.55元/片;18年元旦期间,该公司再度下调0.2元/片;2月4日单晶硅片156.75mm*156.75mm整体价格调降,调整后180µm单晶硅片国内执行4.8元/片价格,价格下调0.4元/片,降幅达7.7%。

隆基作为单晶龙头厂家,这几次密集的调价动作不免引起业界广泛关注,对此,集邦新能源网EnergyTrend分析师蔡笃慰认为,隆基在去年的跌价比较多的是下游市场需求减弱引起的:由于单晶PERC的迅速跌价,引起单晶硅片的销量不足,同时单晶硅片也有着超额利润,因此价格随市下跌。而今年1月的跌价主要是为了维持与多晶硅片的价差,事实上,由于经过去年第四季的跌价,单晶在电池端已经有很好的竞争力,1月的需求相对往单晶倾斜,因此单晶跌价压力没有这么大,1月的跌价主要原因是隆基为了维持跟单多晶的价差而主动跟跌。

实际上,引发单多晶竞争的最主要原因就是12月时价差压缩至0.4元/片,支撑了一般单晶电池和一般多晶电池以接近同价在市场竞争,影响了市场上多晶电池的销量,因此在12月底市场普遍下滑时,单多晶开始了竞价之路。

蔡笃慰表示,从硅片端来看,1、2月应是今年需求最弱的时期,后续会在3月开始反弹,由于隆基在最近的减产动作,把预期的全年过剩量向下压,因此预期应用在PERC的占比也会提高,在不考虑一般单晶电池片的市场情况下,单多晶价差可以维持在0.8-1元/片,而这价差也是多晶可以接受的范围,因此近期的竞价可以说已趋于稳定,双方有共识于这个价差,未来产业需要关注的点要从单多晶价差转移到市场状况。

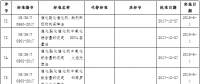

2018年2月7日硅片报价

2.2018年单晶产能是否过剩:单晶PERC挤压多晶市场,18年单晶产能不至过剩

今年1月下旬,隆基股份公布《单晶硅片业务三年(2018-2020)战略规划》(披露了隆基股份硅片业务未来三年的产能目标:力争2018年至2020年单晶硅片产能分别达到28GW、36GW、45GW)。

据业内公开消息,到2018年,综合隆基的28GW、中环23GW以及其他厂家小规模产能,全年单晶产能可达60GW以上。国内单晶市场不能完全消耗这么多产能,国外方面,一些需求大国开始设置贸易壁垒,例如美国201条款,印度双反等,面对这种情况,不禁要问,如此多的产能该如何消耗?是否会出现产能过剩的情况?

对此,蔡笃慰认为,单晶的扩产是基于单晶厂商对自己的成本和技术路线的优势分析,并不只是着眼于终端市场的成长。至于产能该如何消耗,是因为在竞争之下,单晶会掠夺来原属于多晶的市场份额,这也为什么单晶要跟多晶竞跌的原因之一,正是因为单晶有扩张市场的压力,需要提高单晶终端产品的性价比来跟多晶作竞争,所以单晶PERC在去年大跌价,去掉多余利润泡沫的结果便是单晶PERC的吸引力快速上升。

过去单晶PERC大多只用在居民屋顶,但随着性价比提高,已经更多的使用在工商业屋顶,甚至地面电站上,应用领域的提升也同时提高了单晶硅片的需求,这将是单晶硅片主要的消化方式。

产能过剩是在产业循环普遍会发生的事,尤其是当技术趋向扁平化的时候,过剩的状况会尤其惨烈。但目前,单晶的低成本技术目前仍掌握在大厂手中,多少可以缓解产能过剩的速度,也因此18年在单晶大厂有意识地减少全年产出量的前提下,过剩状况其实不至想象中的严重,但19年的过剩可能性就明显提高了,具体仍需要重点观察季度市场与单多晶竞争动态。

3.单晶大厂接连与原材料供应商签下采购合同:硅料是扩产抢市占的基础保障

近日晶科、隆基先后与韩国OCI签署多晶硅料采购合同,其中隆基股份的采购合同中,买方为隆基股份及下属子公司银川隆基、保山隆基、丽江隆基、宁夏隆基,卖方为OCI及其子公司OCIM,合同标的名称为太阳能级多晶硅料,前者将于2018年3月至2021年2月合计向后者采购太阳能级多晶硅料64638吨。

同时间,大全新能源公司发布公告称,已经和多个一线中国太阳能光伏制造公司签订长期硅料供货合同,其2018年的订单已完成90.2%。

单晶硅片价格一路下跌已引以业内关注,而产能过剩的恐慌也屡有说词,在此情况下,隆基与晶科依旧与上游原材料供应商签订了长期采购合同。对此蔡笃慰认为,单晶在扩产、降价、提高市占的循环当中,最大的软肋就是原料的确保,由于原料的供应不掌握在自己手上,突然进行大规模扩产是很容易出现断炊的情形的,因此签定长约、协议、合资等方式就变成确保原料的必要手段,因此在隆基有明确的三年扩产计划下,与OCI签定长约属合理做法。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

上海振华重工为“海洋风电69号”自升式风电安装船配套的500T绕桩式起重机顺利交付

-

西北能监局:2017年西北五省(区)新增风电并网容量180.4万千瓦 青海未发生弃风限电

-

华仪电气重大资产重组停牌!是蜕变还是?

-

《陕西省“十三五”控制温室气体排放工作实施方案》:鼓励生物质发电 积极发展分布式能源

-

国家能源局批准80项行业标准:能源标准(NB)9项、电力标准(DL)37项

-

发改委就《国家重点节能低碳技术推广目录》(节能部分)拟入选技术情况征求意见