光伏行业的发展回顾 技术路线和产业格局

3.多晶组件制造流程

多晶的制造流程就相对“粗放”一些,在多晶炉中直接融化多晶硅制作成“多晶硅锭”,由于是直接铸锭而非缓慢生长,硅锭的内部晶粒相对杂乱无章一些(正是这一原因导致多晶组件的转化效率相对较低)。同时也正是因为这样的制造流程,多晶硅锭在铸造的过程中就直接铸造成为“方形硅锭”而无需切方流程,制作出来的硅片也是完美的正方形(单晶硅片的四角则为圆弧)。

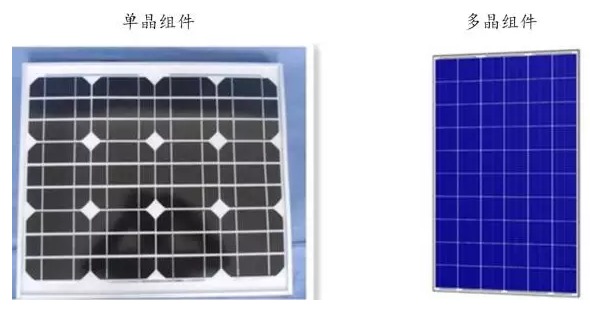

多晶组件和单晶组件的核心区别就在于铸锭的流程不同,单晶是通过单晶炉缓慢有序生长,而多晶则是通过直接融化多晶硅快速成锭的方式。他们在切片以及制作组件等环节区别不大。

了解了上述流程,区分单晶组件和多晶组件就十分容易。单晶硅片由于四个角均为弧形,所以封装成为组件之后单晶组件会有留白,会有大约3%的封装损失。而多晶硅片为完美的正方形,不存在这方面的封装损失,这使得多晶组件一定程度上弥补了效率。

4.当前光伏产业上的格局

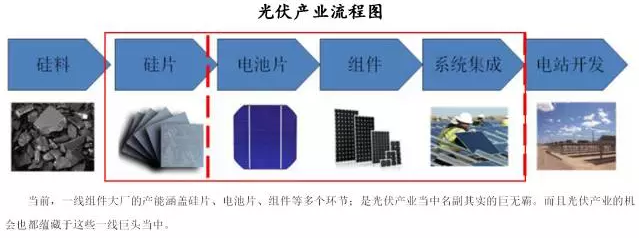

虽然光伏产业大致可以分为硅料、硅片、电池片、组件等四个产业环节,但是产业上的公司却并不完全按照这些生产环节划分,不同公司上下游扩张现象明显,例如:保利协鑫以生产制造多晶硅料起家,但是几年前开始转向销售硅片,近些年又开始进一步向下游扩张,开始生产组件。以前的一线组件大厂也不断向上游扩张产能,逐步扩充电池片、硅片的产能,执行垂直一体化的政策,以求避免产业不同环节的波动风险,把最大的利润留给自己。

当前最大的几家组件大公司例如晶科能源、天合光能、阿特斯、晶澳太阳能等都有很充沛的上游产能,已经不能再简单的用“组件厂家”来定义他们。而且这些一线组件大厂有自己很好的品牌形象,他们的向上扩充产能直接压缩了中游小厂的生存空间。所以当前光伏产业大致分为两个势力集团,一方面是“硅料”厂,他们大多数还没有扩充到组件环节,凭借着硅料的资本密集和技术密集形成了一定的行业集中度;另一头则是组件大厂,他们几乎涵盖了从硅片开始的产业各环节。

光伏产业是一个技术快速更新迭代的产业,为了保持先进性,需要有足够的资金实力和足够的行业地位拿到最先进的技术和布局最先进的产能。就以最近如火如荼的金刚线切割革命为例,厂家需要购入全新切割机台,改造生产线以引入湿法黑硅工艺,这些都需要资金投入,而且最上游的设备厂商产能也吃紧,只能优先供应一线大厂。当前光伏产业已经进入了存量竞争的时代,光伏行业的种种因素都会导致强者恒强最终提升产业集中度。

这里想再强调一下,光伏的技术是迭代的,而非跳跃式发展,这就意味着对光伏企业来说,他们的资本投入是长期有效的,不会存在设备突然的不适用,而我们提高的如金刚线的改进,也是在现有程序上改进成了金刚线的切割。

前五大光伏组件产业去年总出货量28.15GW,占去年总销售量的37.04%,今年前五大企业预计出货量会达到35GW,市场占有率会进一步提升至43%,其中晶科能源增长最为迅速(负债率也相对偏高),预计2017年将会稳固光伏一哥的位置。这其中天合光能已经于去年退市,晶澳太阳能也提出了私有化邀约(6.8$)且这个私有化邀约没比当前股价(6.5$)高多少,除非撤销要约或者邀约不通过,不然晶澳太阳能上涨空间有限。剩下的几大巨头表现都非常好,而且即便经过这一轮暴涨,大部分公司股价依旧在净资产一下,算是价值发现的一轮行情。

III.总结

光伏行业是一个老行业(已有140年历史),但又是一个新行业(普遍应用就是近5年)。光伏行业经历了应用地区从局部到全球,价格从昂贵到平民,应用场景从少到多的发展历程。

晶硅电池路线是经过惨烈淘汰赛脱颖而出的电池路线,其他技术路线已经很难胜出。同时,光伏的技术是迭代的,而非跳跃式发展。

制造流程:多晶硅是把SiO₂冶炼还原为98%纯度的工业Si,再通过改良西门子法或者硅烷流化床法进一步把工业级Si提纯到光伏所需的多晶硅;从多晶硅制造单晶组件和多晶组件的制造流程也有不同。

光伏产业格局:硅料厂行业格局较为清晰,已形成一定的行业集中度;组件行业集中度较差,但一线组件大厂已经垂直整合,行业集中度正在提升。

原标题:光伏行业的发展回顾 技术路线和产业格局

责任编辑:电小二

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网