水电资产盈利模式分析 水电上市企业盈利能力解读

=====

电力行业的成长性主要来自外延式扩张,而外延式扩张主要来自于新建项目和收购项目。

由于国资委规定国有资产转让时按照重置成本法和未来收益法孰高的原则确定资产转让价格,因此导致盈利能力强的资产大多采用未来收益法、盈利能力差的资产大多采用重置成本法。资产转让的价格偏高,同时大部分注入资产的盈利能力是低于上市公司原有存量资产,因此大部分资产注入对业绩提升的幅度是非常有限的。

因此我们认为通过新建项目进行扩张的上市公司的成长性更好。

=======

jh786 :

总体上对股民来说长江电力比较稳健、有现金流,国投电力估值低、成长性好。

对于多数人,我建议国投更适合。我选择长江电力是因为看中其强制分红带来的现金流,这个现金流可以覆盖我的日常生活,一旦工作上出现什么风险不至于影响个人和家庭生活。

经过多年的股市投资,对股票的涨跌已经麻木,仅仅把它当成我支持和改善生活的一个方面,不指望在上面发大财或者改变命运。

=======

长江电力如果不考虑资产注入、电价上涨等外延式的影响因素,增容改造、梯级调度可以为公司带来一个较低的内涵式增长,但是成本结构的特征决定了长江电力是一个现金牛,从“经营性净现金流/净利润”指标来看,从2003年的1倍,2009年达到1.6倍,2010、2011年均达到2倍,2012年1-9月也达到了1.8倍,这表明公司已经开始进入现金牛阶段,持续高额折旧(占比达到61.7%)隐藏了巨额的现金流入,一方面使的公司得以尽快偿还银行贷款,降低财务费用,另一方面可以用于高比例的分红,回报投资人。

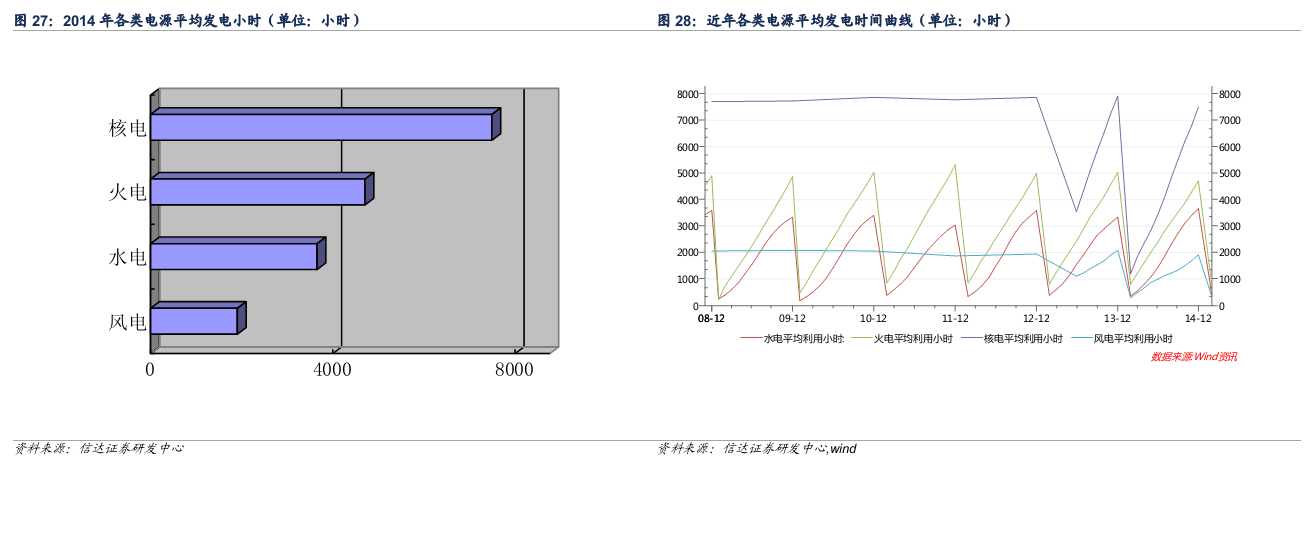

图解:由于一年只有8760小时(24小时*365天),所以通过各种电源机组利用小时数的多少,就可以知道其在电网中的运行方式。图中核电在2012年12月以前始终保持稳定,后期由于新建机组投产,才产生波动。但随着相关工作的完成,又尽快恢复了近乎满发的出力状态。

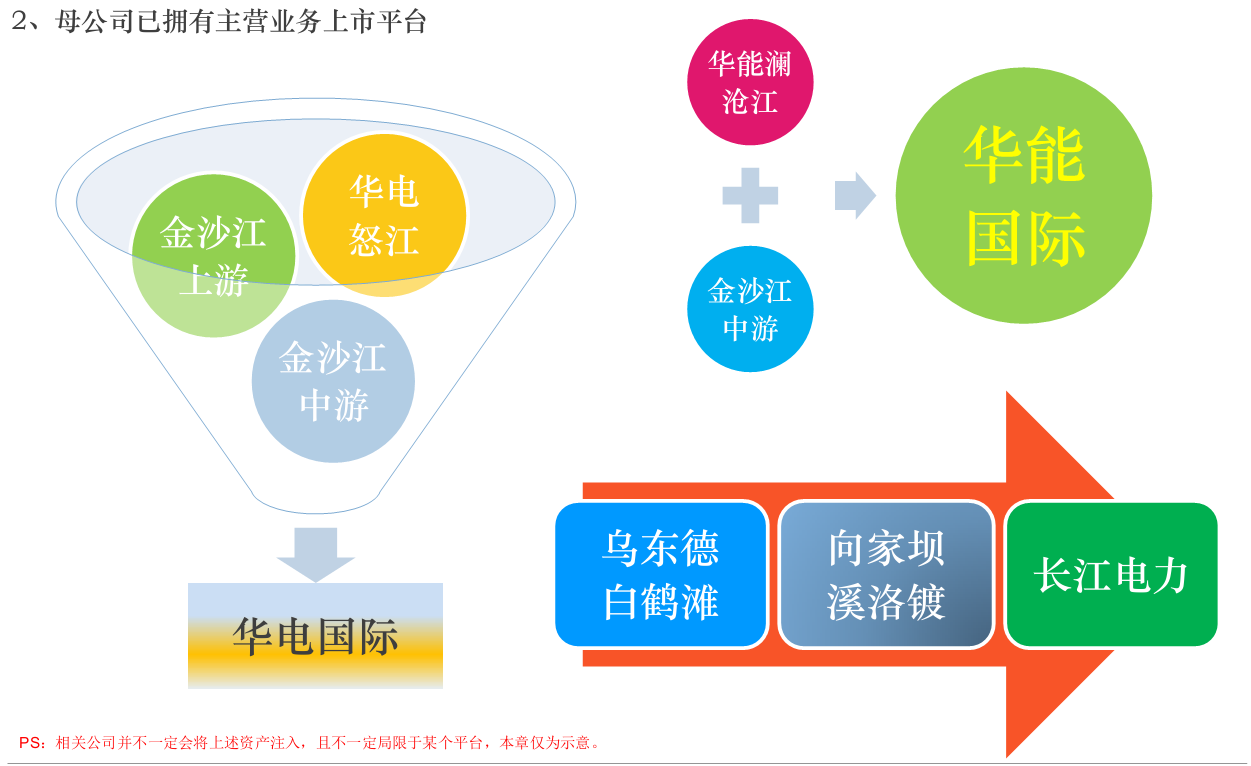

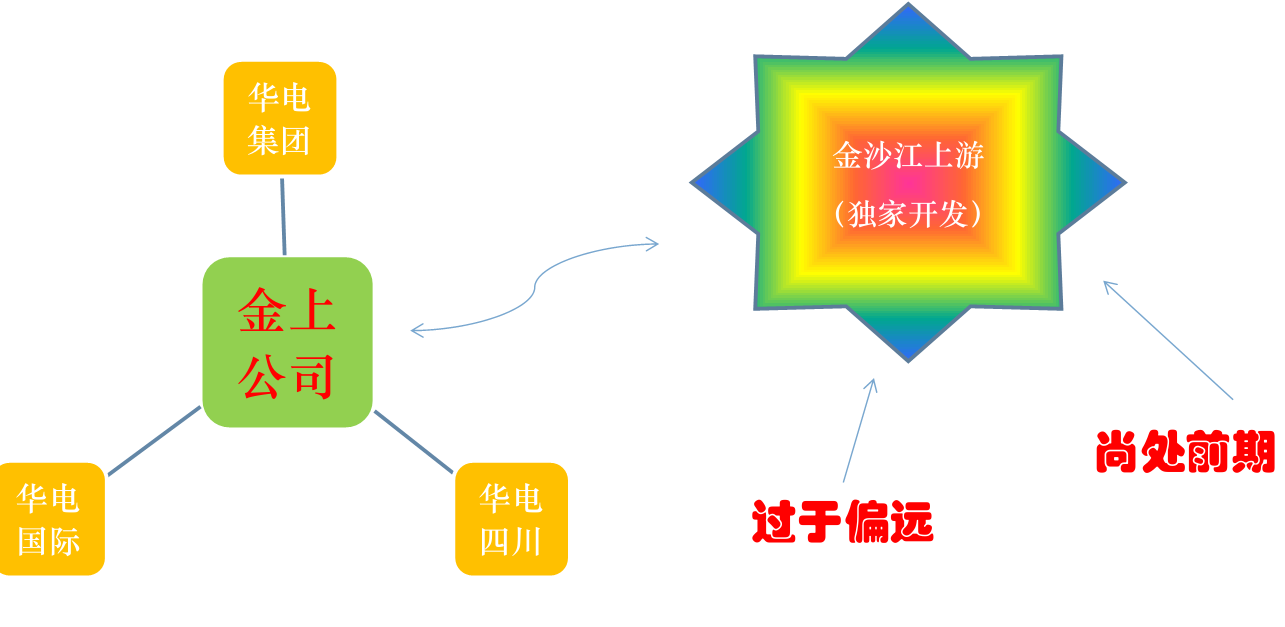

===主要剩余水电资源开发权2015===

责任编辑:叶雨田