2018年水电业绩有望保持较为平稳水平

近10年水电ROE的极值差为7.3%

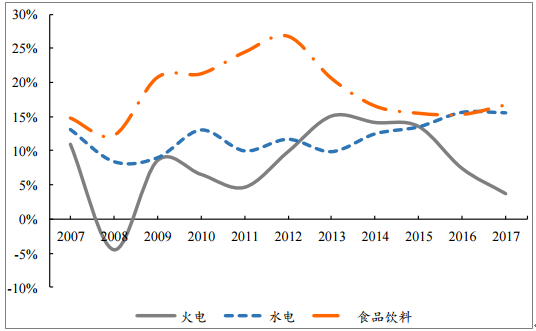

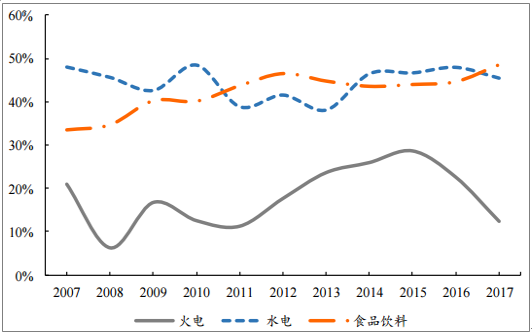

北极星水力发电网讯:新能源发电比较水电、火电、食品饮料三个行业,可以发现水电ROE波动率最小,,而火电、食品饮料行业的极值差分别为19.6%、14.5%;毛利率方面,水电也呈现出最强的稳定性,水电10年来的极值差为10.4%,而火电、食品饮料行业的极值差分别为22.4%、14.9%。不论是ROE还是毛利率,水电行业的表现都明显优于火电行业,甚至比传统的防御行业食品饮料都更为优异。

水电ROE常年较为稳定

数据来源:公开资料整理

火电毛利率波动较大

数据来源:公开资料整理

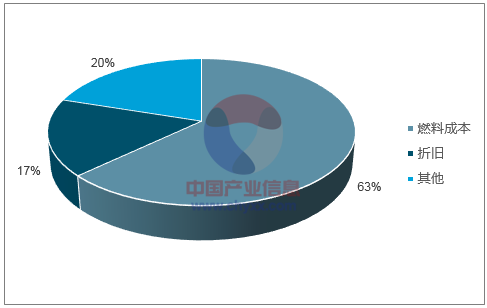

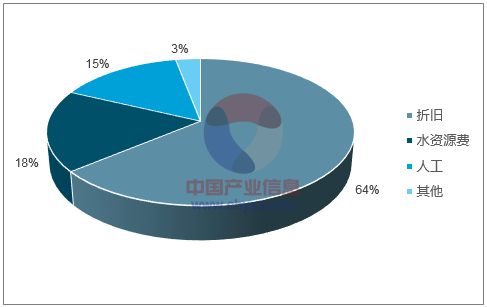

火电成本中燃料成本占比较高(如华能国际燃料成本占比高达60%-70%),由于煤价具有较强的周期性,因而煤价波动会造成火电成本出现较为大幅的变化。然而水电却与之不同,在水电的成本中,折旧成本占比较高(如雅砻江水电折旧占比64%)。水电折旧是按年限折旧,每年的折旧基本固定,因此水电总成本受宏观经济、原材料价格波动等影响均较小,从而使得水电具有成本刚性的特征。

火电燃料成本占比较高

数据来源:公开资料整理

水电折旧成本占比较高

数据来源:公开资料整理

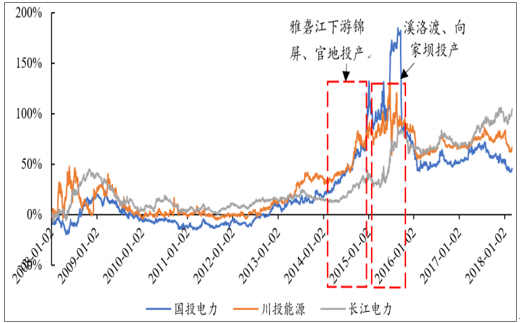

水电体量大幅提升时攻击性显著

数据来源:公开资料整理

18年水电业绩有望保持较为平稳的水平

2017年汛期来水超预期,水库蓄水情况良好。根据目前调研情况,各水电站2018年1月份发电量较2017年均显著增长,以长江电力为例,1月份发电量130亿千瓦时,创历史同期新高。之前我们假设18年为平水年、来水正常,,而根据年初的发电量来看,事实情况可能好于预期。同时水电政策利好不断,17年底能源局发文拟延长大型水电增值税退税优惠政策至2020年;能源局、发改委共同发布《关于促进西南地区水电消纳的通知》,有望进一步解决弃水问题;此外,若火电标杆电价予以上调,则外送水电价格也有一定提升空间。

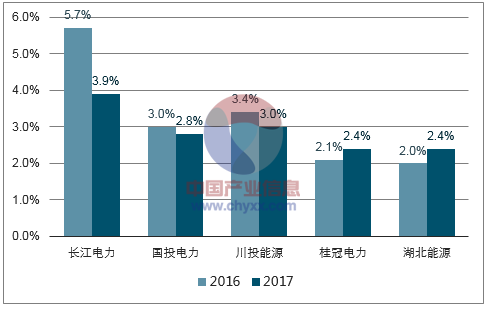

水电中不乏高股息率股票

数据来源:公开资料整理

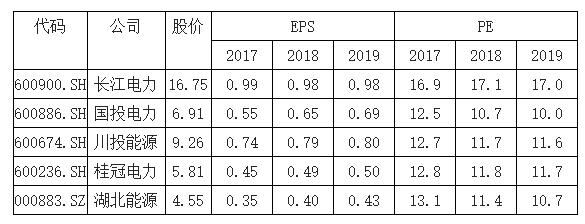

主要水电公司盈利预测及估值预测

数据来源:公开资料整理

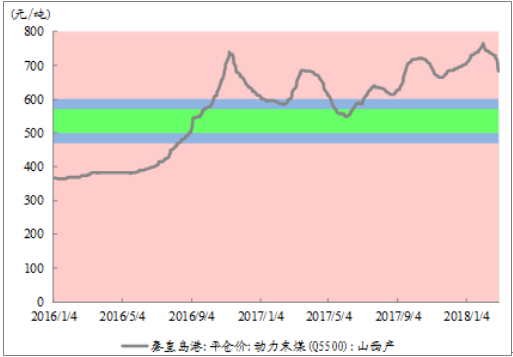

煤价作为影响火电盈利能力、火电股价走势的最敏感因素,长期来看有望在国家调控和煤炭产能不断释放的过程中逐步回归合理区间。这种趋势性的逐步下跌使得火电的攻击性已经逐步开始显现。除煤价之外,电价、供需另外两重因素均向好,使得火电盈利能力有望从底部逐渐修复:(1)电价端,在“三去一降一补”以及国务院常务委员会提出“大力推行降电价”的背景下,火电上网电价上调难度较大,但仍有空间,预计调整幅度在0.5-1分左右;(2)供需端,根据中电联最新预测,2018年全社会用电量增速有望延续2017年快速增长水平,火电利用小时数有望与2017年持平。

2016年1月以来动力煤价格走势及价格区域

数据来源:公开资料整理

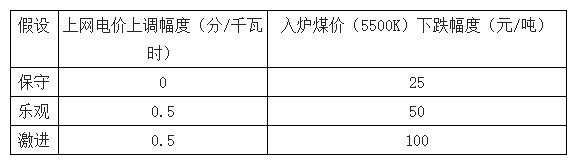

不同情景下电价与煤价变化幅度假设

数据来源:公开资料整理

责任编辑:继电保护