数据|2022年中国水电装机总容量将达到4.39亿千瓦

影响因素分析一、有利因素(一)符合清洁能源的需求随着环境保护和节能减排压力与日俱增,我国出台了一系列鼓励清洁能源发展的政策。水力发...

影响因素分析

一、有利因素

(一)符合清洁能源的需求

随着环境保护和节能减排压力与日俱增,我国出台了一系列鼓励清洁能源发展的政策。水力发电是可再生的清洁能源,具有技术成熟、成本低廉、运行灵活、稳定的特点。加快开发利用丰富的水能资源是有效增加清洁能源供应、优化能源结构、保障能源安全、应对气候变化、实现可持续发展的重要措施。因此,世界各国都把水电发展放在能源建设的优先位置。

(二)弃水问题得到高度重视

随着大量在建水电站即将投运,“十三五”期间仅川滇两省的弃水电量有可能飙升至1,000亿千瓦时以上。为此,2017年政府工作报告提出,抓紧解决机制和技术问题,优先保障可再生能源发电上网,有效缓解弃水、弃风、弃光状况。

2017年5月,四川省发布的《2017年度推进电力价格改革十项措施》有近一半涉及弃水;2017年10月,发改委、能源局发布的《关于促进西南地区水电消纳的通知》涵盖了加强规划统筹、加快规划内的水电送出通道建设、加强水火互济的输电通道规划和建设加强国网与南网输电通道规划和建设、建立健全市场化消纳机制等11项措施,给低谷中的水电行业注入了一剂强心剂。

(三)“一带一路”建设带动水电“走出去”

“一带一路”建设,基建先行,电力建设又是基建先导。而“一带一路”沿线各国都有加快经济发展、调整产业结构、优先发展电力能源,特别是水电能源的战略愿望。

国家能源局发布的《水电发展“十三五”规划》中提出,提升水电“走出去”的质量,加快我国水电技术、标准、装备“走出去”,尤其是深化与孟印缅巴尼等重点国家的合作,积极参与缅甸、巴基斯坦等国家河流规划及其梯级的前期工作,推动项目开工建设。借助“一带一路”良好机遇,我国水电企业“走出去”步伐不断加快,海外投资水电项目的成绩值得期待。

除了水电企业“走出去”投资项目数量呈现快速增长外,“走出去”的模式也趋于多样化。以前,中国公司只作为承包商参与海外水电项目。而如今,许多中国水电公司“走出去”的模式越来越成熟,现在更多的企业正以建设-经营-转让(BOT)合同的形式扮演项目开发商的角色。

二、不利因素

(一)能源消费增速回落

“十三五”期间,钢铁、有色、建材等主要耗能产品需求预计将达到峰值,能源消费将稳中有降。随着我国经济增速放缓和产业结构调整,用电量低速增长将成为常态。同时,新增装机的增长,电力将持续供大于求,供需矛盾使电能消纳面临较大压力。

(二)投资大、建设周期长

电力行业是资金密集型行业,电站建设具有投资大、建设周期长的特点,生产经营规模的扩大、设备维护和技术改造等都需要投入大量资金。

(三)环保督察关停多地小水电

2017年,小水电行业刮起一场环保大风暴,更是中央环保督查组查出全国小水电站无序开发问题最多的一年。督查结果显示,很多省市小水电站开发强度过大和无序开发问题突出,由此带来河道减水或断流等诸多生态影响。

在执行环保督查令过程中,地方政府已处在“进退两难”的境地。自然保护区小水电站拆还是留?如何解决错综复杂的历史欠账问题?需要地方政府制定因地制宜的方案,推动小水电成为全生命周期的清洁能源。

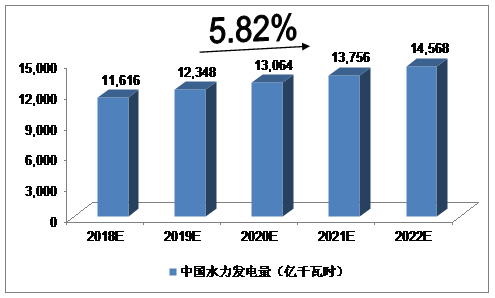

水力发电量预测

2016年,中国水力发电量为10,518亿千瓦时,同比增长5.9%;2017年1-11月,水力发电量达到10,105亿千瓦时,同比增长2.7%。

综合以上因素,我们预计,2018年中国水力发电量将达到11,616亿千瓦时,未来五年(2018-2022)年均复合增长率约为5.82%,2022年水力发电量将达到14,568亿千瓦时。

图表中投顾问对2018-2022年中国水力发电量预测

数据来源:中投顾问产业研究中心

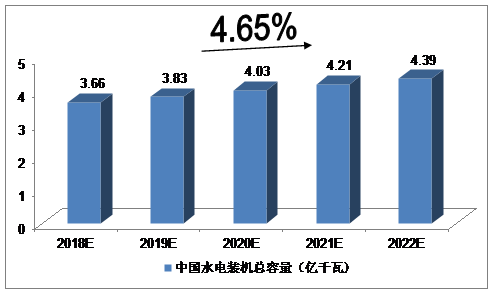

水电装机总容量预测

2014年底,我国水电装机总容量为30,183万千瓦,同比增长7.9%;2015年底,我国水电装机总容量为31,937万千瓦,同比增长4.9%;2016年底,水电装机总容量约33,211万千瓦,同比增长3.9%。

综合以上因素,我们预计,2018年中国水电装机总容量将达到3.66亿千瓦,未来五年(2018-2022)年均复合增长率约为4.65%,2022年中国水电装机总容量将达到4.39亿千瓦。

图表中投顾问对2018-2022年中国水电装机总容量预测

数据来源:中投顾问产业研究中心

原标题:2018-2022年中国水力发电行业预测分析

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞