远期电力消费区域增长定性分析

远期电力消费区域增长定性分析

陈愚 国家能源投资集团有限责任公司

未来电力消费增量的蛋糕在哪,电源项目能否在运营期持续盈利,是电源项目投资决策的前置问题。预测能源生产和消费的模型主要分三类:自上而下能源经济模型、自下而上能源技术模型和混合模型。影响能源需求的因素极庞杂:人口、宏观经济发展、工业化阶段、产业结构、城市化水平、电气化水平、生活水平、消费模式、气溢等等,不一一赘述。不论哪种模型,都是系统工程,需要多个专业团队的巨大数据量和工作量作为支撑。本文把变量删减到极致,仅余人口一个参数(既是自变量也是因变量),试图用极简方法回答最庞杂的问题,研究方法和结论均异于主流机构,请批评指正。

我国未来的电力消费增量分布和人口聚集高度相关

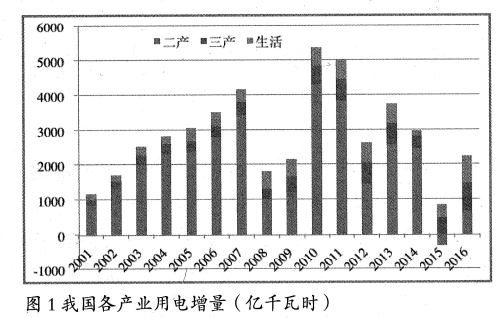

(一)我国各产业用电量现状

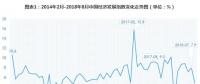

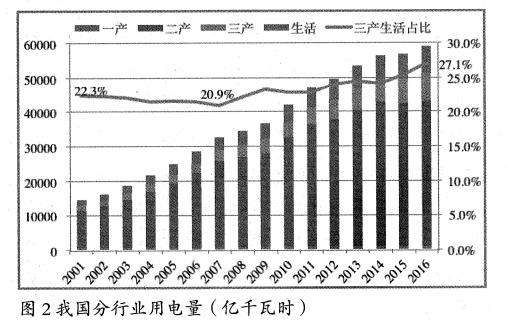

近年我国三产、居民生活的用电稳定增长,工业用电增量波动大。三产、居民生活用电占比稳定提高。

2008年金融危机之后,我国二产用电量增长放缓,波动很大,但三产和生活用电保持稳定增长。其中,2015午二产用电负增长;2016年用电增量2265亿千瓦时,二产、三产、居民生活用电增量分别为666亿千瓦时、795亿千瓦时、769亿千瓦时,三分天下。

2001年我国加入WTO,同年二产用电占比开始提升,三产和生活用电占比略有下降。2007年三产和生活用电占比20.9%,随后逐年提高,2016年达到27.1%,2017年1-10月达到28.3%。

(二)我国和发达国家/地区的用电对比

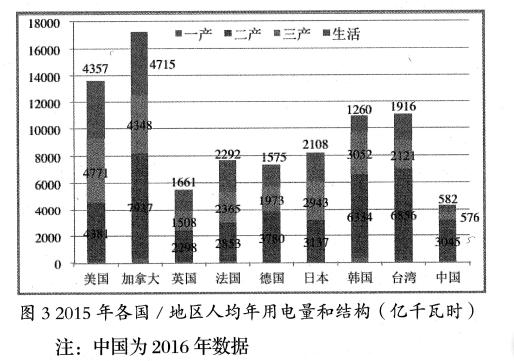

对比我国和美国、加拿大、英国、法国、德国、日本、韩国、台湾地区等的人均用电数据:我国人均年用电量低,人均年工业用电量已经超英正在赶美,人均三产和生活用电远低于发达国家;单位GDP电耗高。

从人均用电量看,美国人均年用电量超过13000千瓦时,加拿大超过17000千瓦时,英国、法国、德国、日本在5000- -8000千瓦时区间,韩国、台湾地区两个新兴工业体,人均年用电量约11000千瓦时。我国2016年人均年用电量4281千瓦时,和发达国家相比处在较低水平。

从用电结构分析:美国、加拿大、英国、法国、德国、日本等后工业化阶段的国家的共同特点是,二产、三产和生活用电各占1/3, 我国的三产和生活用电合计占比不足1/3。

2016年我国人均年工业用电已达到3045千瓦时,已经超英正在赶美:高于英国、法国、日本,略低于美国、德国,不到加拿大、韩国、台湾地区的50%。

2016年我国人均年三产和生活用电水平远低于发达国家和地区。其中,人均年三产用电576千瓦时,仅为2015年人均年三产用电最低的英国1508千瓦时的38%;人均年生活用电582千瓦时,是2015年人均年生活用电最低的韩国1260千瓦时的46%。2015年,北京、上海的人均年生活用电分别为805、768千瓦时,仅为韩国平均水平的60%。

2015年发达国家和地区的单位GDP电耗水平分别为台湾0.49、韩国0.42、加拿大0.30、美国0.25、日本法国0.17、德国0.16、英国0.12(单位:千瓦时/2010年美元),我国的单位GDP电耗居高不下,2015年为0.62千瓦时/美元,是美国的2.5倍,英国的5倍。

(三)未来用电增量和人口聚集高度相关

随着经济发展进入新阶段,我国进行供给侧结构性改革,过剩的重化工业正在去产能。《中国制造2025》提出:实现中国制造向中国创造的转变,中国速度向中国质量的转变,中国产品向中国品牌的转变,完成中圉制造由大变强的战略任务;要求2020年规模以上单位工业增加值能耗比2015年下降18%。十九大再次强调绿色发展,要求着力解决环境问题,建设生态文明。预计我国未来的二产用电量增速降低,部分省份的高耗能产业用电增速甚至可能因为去产能而负增长,工业用电占比将继续走低。

我国处在经济结构转型阶段,为了挖掘经济增长潜力,第三产业将成为重要的经济增长点。经济发展的目的是提高人民生活水平,人均生活用电量是衡量居民生活水平的重要指标。我国的人均三产、生活用电远低于对标的发达国家和地区,未来发展空间很大,将成为电力消费的重要增长点。

二产用电中的高耗能产业用电,可以和人口聚集相对分离,但高附加值的二产、三产和居民生活用电和人口聚集高度相关。

我国人口总量变化规律和人口流动趋势

(一)我国人口总量将在2030年前后达峰

经济发展生育率下降,是全世界的普遍规律,东亚国家生育率低于同等经济水平的欧美国家。1990年代起,我国生育率低于世代更替率2.1,,目前生育率1.6(联合国数据)。我国仅放开生育二孩,未放开生育,生育率很难超过2,同时参考:美国2013年亚裔的生育率1.68,我国2014年生育率1.6,2006年民调显示公众的理想生育率1.7,山西翼城二胎试点三十年生育率约1.8,预计我国未来生育率在1.6-2区间。

虽然生育率低于世代更替率,因为人均寿命延长、死亡率下降,我国人口会继续增长,根据《国家人口发展规划( 2016-2030)》:2030年达到14.5亿的峰值,随后回落。

(二)孔雀东南飞——胡焕庸线的固化和强化

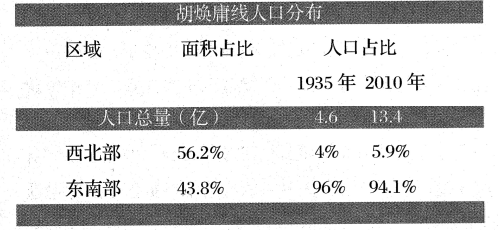

1935年,人口地理学家胡焕庸提出了黑河—腾冲线,后人称之为胡焕庸线,将我国的人口分成东南和西北疏密差异悬殊的两部分,东南部人口占比96%,西北部4010。根据2010年人口普查结果,西北部人口占比5.9%,东南部人口占比94.1%,两半壁的人口占比基本未变,显示了胡焕庸线的稳固性。

如果进行更细致的区域划分,近年人口分布变化发生在东部沿海与中西部地区之间。据“六普”资料推算,2005-2010年间.东部净迁入3344万人,中部净迁出2226万人,西部净迁出1119万人。孔雀东南飞,东南沿海地区是我国的人口净流入区,胡焕庸线在固化、强化。

(三)发达国家的城市化和大城市化

因为大城市的单位服务成本低、产业聚集效应、人才聚集效应、规模效应,人口稠密的地区都是最发达的地区。理论物理学家Geoffrey West提出超线性缩放,对城市的规模效应进行了定量分析:城市人口翻倍,人均收入等经济参数都遵从约1.15的指数增长。马特·里德利的《自下而上》提出:城市人口翻倍,人均基础设施成本降低15u/o。

英国、美国、日本、韩国的城市化率分别在1850年、1920年、1950年、1977年超过50%,随后城市化率继续提高,2014年城市化率达81070-93a/o,城市化的同时伴生大城市化。

美国有300个MSA(类似我国地级市),1920年22%的美国人生活在Top20的MSA,2010年该比例提高到3 7.5%,人口逐渐朝超级大都市汇聚。

韩国首都圈行政区面积1.17万平方公里,占韩国总面积约10万平方公里的12%;人口2550万,占全国人口5062万人的一半。杭州市行政区面积1.66万平方公里,占浙汪土地面积10.55万平方公里的15.7qo;2016年常驻人口919万人,占浙江人口5590万人的16.4%。韩国和浙江的土地面积、人口规模相当,但省会杭州的人口聚集程度远低于韩国都市圈。

东京圈一都三县行政区1.35万平方公里,人口3600余万,占日本人口1.27亿人的28%。北京土地面积1.64万平方公里,比东京圈略大,2016年常住人口2173万人,人口密度只有东京圈的一半。

2016年我国城镇化率57.4%,处于城镇化中期,和世界平均水平接近;根据《国家新型城镇化规划2014-2020》,2020年常住人口城镇化率达60%。参考发达国家的规律,我国在城市化进程中,也将伴生大城市化。

(四)2030年人口达峰叠加人口流向东南沿海

自1960年代起,日本的生育率低于世代更替率2.1,近年更是低至1.3-1.4,因为死亡率降低,人口总量继续增长四十多年;2007-2010年日本人口达到1,28亿的峰值,2010年人口开始下降,2017年10月下降到1.2672亿人。据预测,2050-2065年日本人口下降到1亿以内。

我国人口2030年前后达峰后衰减,叠加城市化和大城市化,人口向京南沿海汇聚,意味着中西部人口的陷落。就像今天的日本,在总人口衰减的大背景下,2016年(平成28年)东京和关西都市圈依靠外来人口迁入保持人口增长。人之道,损不足以补有余。

远期电力消费增长定性分析

(一)2016年各省电力消费增量

根据“六普”资料,北京、天津、江苏、上海、浙江、福建、广东等四省三市是人口净流入区,2016年用电量合计20225亿千瓦时,占比34.2%;用电增量合计1155亿千瓦时,占比51.0%。

在基数较大的情况下,平稳涨幅带来惊人的用电量增长。2016年用电增量最大的三个省份:江苏增长344亿千瓦时,浙江增长319亿千瓦时,广东增长299亿千瓦时,均高于海南省一年的用电量(2016年287亿千瓦时),三省用电量合计增长962亿千瓦时,占2016年全国用电增量2265亿千瓦时的43.5%。

(二)远期电力消费区域增长定性分析

我国高耗能用电增速放缓甚至可能负增长,未来用电增量主要来自高附加值的二产、三产和生活用电,均和人口聚集高度相关。

每一个理性人用脚投票,汇聚而成的人口流动趋势,是预测区域经济发展、电力消费增长最重要的自变量;同时,人口又是经济发展的因变量,人口不断向经济发达地区汇集。人口增长和经济增长互为因果,不断迭代,经济增长的地方,形成正反馈;经济衰退的地方,形成负反馈。我国人文地理的先天条件,导致人口在胡焕庸线右侧的东南部地区聚集,城市化和大城市化强化了这一过程。区域经济发展和人口流动遵循马太效应,强者愈强。

未来东南沿海地区的城市化水平不断提高,吸引更多的流动人口,继续承担我国经济引擎的职责。良好的投资环境、完整便捷的供应链基础、人口富集带来更细的专业分工并创造新的服务种类,将使得东南沿海地区在用电量基数较大的情况下保持平稳增长,带采巨大的用电增量,在全国的用电量占比继续提高,是我国最优质的电力市场。

紧邻东部沿海地区的湖南、湖北、江西等华中地区,因为地缘优势,可吸纳部分由江浙沪粤溢出的产业,电力消费增长速度可能高于东部沿海地区,因为用电量基数低,增量规模小于东南沿海。

河北、山东等传统的重工业用电大省,面临去产能、环保升级,未来工业用电增长尤其是重工业用电增长存在不确定性。

内蒙、新疆等资源省,因为电力价格低,会吸引一定量的高耗能产业。但是资源省的电力工业,一则依赖外送通道的畅通,在电力过剩时,受制于受端省份的外送电消纳能力和意愿,处于被动地位,例如《浙江省能源发展“十三五”舰划》明确表示,拟压缩外送电通道的利用率,以确保省内电源发电小时;二则依赖高耗能产业,产业单一,在经济形势波动时,抗风险能力低,例如,云南、青海、甘肃、宁夏在2016年用电量负增长。此外,新疆作为中西部唯一的人口净流入省份,近年电力消费增量可观。

东北三省是人口净流出省份,虽然有振兴东北的政策支持,预计电量保持微涨。

海南、西藏等省区,近期用电增速较高,但用电量基数低,用电增量有限。

结语

2030年前后,我国人口达峰后衰减,不再保持单调递增,是重大的不连续性,将对各行各业产生深远影响。火电项目的运营期是30年,三代核电是60年,水电甚至可运行百年。现在开工建设的电源项目,到2030年刚刚运行10年,还未完成固定资产折旧;投资决策时需慎重考虑当地人口流动对未来用电量的影响。

责任编辑:继电保护