最大火电上市公司净利同比大增609.74% 五大发电年中均预喜 火电行业缘何亏损面还接近一半?

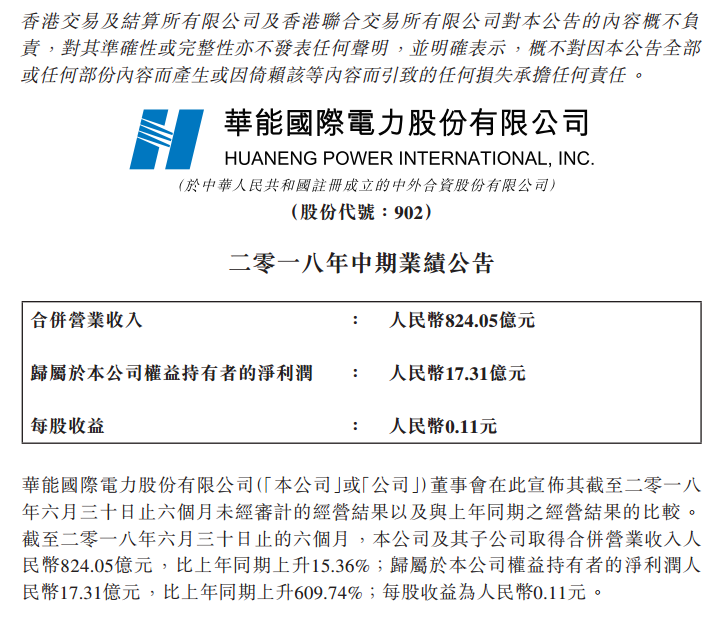

日前,华能集团旗下上市公司华能国际发布了2018年年中报告,报告显示,截至2018年6月30日止6个月,该公司合并营业收入824.05亿元人民币,同比增长15.36%;该公司拥有人应占净利润17.31亿元,同比增长609.74%;每股收益0.11元。

华能国际多年来一直被视为我国火电上市公司中的领军企业,但由于近年来火电行业形势不佳,华能国际也遭遇了业绩大幅缩水的困境。而从今年一季度开始,华能国际的业绩在逐步回暖。今年一季度,华能国际归属上市公司股东净利润12.19亿元,就比上年同期增长86.96%。今年年中,华能国际也持续了稳中向好的局面。

皖能电力、深南电A、漳泽电力和长源电力也都在不久前发布了上半年业绩预增的报告,并且将实现扭亏为盈。

此外,五大发电集团年中会议也于近期相继召开,各大集团都对上半年经营情况作出了较好的评价:

国家能源集团表示,上半年,集团完成发电量4509亿千瓦时,煤炭销量3.4亿吨,实现利润402亿元,多项指标不仅超过合并前两家企业同期指标相加的总和,而且两家分别统计,各项指标也好于历史同期,实现了“开门红”,1+1>2的重组效应充分显现。

华能集团表示,上半年集团累计完成发电量同比增长8.5%,合并营业收入同比增长7.2%,合并利润同比增长66.2%,EVA、净利润、归母净利润同比大幅增加,供电煤耗同比下降0.88克/千瓦时。

华电集团表示,上半年集团完成实发电量2606亿千瓦时,同比增长12.3%;煤炭产量2548万吨,同比增长18.4%;发电装机1.46亿千瓦,清洁能源装机占39.3%,同比提高1.1个百分点;销售收入同比增长9.1%;资产负债率较年初降低0.67个百分点。

大唐集团表示,上半年集团发电量同比增长13.79%,增速高出中央发电企业平均水平1.29个百分点;入厂煤价对标领先优势进一步扩大。大唐集团利润总额、净利润及归属母公司净利润等指标,增速分别高出平均值28.81个、41.26个和534.49个百分点,保持了经营局面稳中向好。

国家电投表示,上半年集团营业收入同比增长19.3%,经营利润好于去年同期、好于预期,为全年打下了坚实基础;发电量同比增长17.7%,供电煤耗下降3.18克/千瓦时;清洁能源发电量同比增长12.8%。清洁能源装机占比提高到47.18%。

不难发现,今年上半年以火电为主业的发电企业相较于去年亏损面已经有所收窄,业绩也出现一定程度的改善。但是,在刚刚过去的国家能源局上半年能源形式发布会中,发展规划司司长李福龙表示,“上半年火电企业因煤价上涨、发电成本上升,经营形势仍然比较严峻,亏损面接近一半。”

国家能源局何出此言呢?火电行业为何在企业业绩预喜中仍显颓势?华能国际半年报中的表述或许能回答这一问题。

华能国际在年中报中表示,上半年利润上升主要原因为电量的增长和电价的上升。

2018年上半年,华能国际发电量和供热量受到国家整体经济运行形势、公司装机容量、区域布局、装机结构、市场竞争等多重因素综合影响,其中国境内各运行电厂按合并报表口径累计完成发电量2,081.67亿千瓦时,同比上升11.51%;完成售电量1,963.87亿千瓦时,同比上升11.51%。此外,2018年上半年,华能国际中国境内各运行电厂平均上网结算电价为418.57元/兆瓦时(含税),同比增长2.72%。

但从其财务报表相关科目变动分析表来看,上半年营业收入824.04亿元,同比增加了15.36%,而营业成本也达到了715.67亿元,同比增加了13.19%。华能国际表示,煤炭价格大幅上涨的影响,2018年上半年公司单位燃料成本同比上涨5.84%,燃料成本较上年同期增加了75.99亿元!

同时,华能国际在年报中也谈到了接下来公司发展可能面对到的风险。这些风险也基本适用于整个火电行业:

1、煤炭市场风险

“2018年,受煤炭去产能政策持续影响,煤炭供应进一步向内蒙古、山西、陕西地区集中,行业的集中度明显提高,煤炭企业话语权和议价能力增强。煤炭生产、运输格局的变化更加明显,加上环保、安全检查日益严格,进口煤受政策、汇率、市场等多方面因素影响,不确定性加大,给公司燃料成本的控制带来一定程度的风险。但随着政府采取的增产量、增产能、增运力、增长协等一系列保供、稳价措施落实到位,保供控价效果将逐步显现,2018年下半年煤炭供应及价格将逐步回归理性。”

就其燃料成本增加的影响来看,政府的调节仍然抵不过市场煤价的上涨。

2、电量风险

“由于电力体制改革全面推进、全面深化和全面加快,发用电计划放开力度将进一步加大,市场交易规模进一步增长,市场竞争形势更加激烈。”

进一步放开发用电计划的政策频出,并且火电企业承担清洁能源配额也进一步加剧了电量、电价风险。

3、电价风险

“随着电力交易规模进一步扩大,以及逐步放开发电量计划,预计今后一段时期低价交易电量将大幅度增长,公司平均结算电价存在下滑的风险。”

当多数电量进入市场后,燃煤标杆电价已不再起作用。近年来一直被寄予希望的煤电联动都已不再适应新形势。

4、环保政策风险

“中国在电力生产方面的环保标准已非常完善,执行也非常严格。政府对火电企业实行的是排污许可证制度。根据环保法规、环评报告,在许可证中对电力生产所生成的主要污染物的排放位置、排放浓度、年排放量等指标做出了规定,电厂必须按照这些规定排污,否则将承担法律责任。”

电力君此前总结过国家和各地对于火电机组“超低排放”的态度,详情点击:再施压|地方比国务院更严!煤电机组未完成超低改造立即停产。各地对于火电机组超低排放改造没有最严只有更严,而这都需要火电企业加大对环保的资金和技术投入。

5、利率风险

“公司计息债务以人民币债务为主,人民币贷款利率的变化将直接影响公司的债务成本。2018年下半年,人民银行稳健的货币政策将保持松紧适度,债务成本依然面临上涨压力;美元债务方面,市场预期美元加息可能较大,对公司美元债务成本有一定影响,但由于美元贷款占比较小,预计对整体公司债务成本不会有重大不利影响;新加坡方面,预计SOR利率水平将受美元贷款利率上升和新元汇率波动影响,给大士公司控制融资成本带来不确定性。”

中美贸易战也已经打响了!

火电行业回暖在短期内不会实现,而从长期来看,彭博新能源财经发布的《2018新能源市场长期展望(NEO)》展望了2018-2050年的能源发展形势,在展望期内煤电或许将成为最大的输家。详情点击:前瞻|煤电将是最大的输家——彭博《2018新能源市场长期展望(NEO)》

最后,电力君附上华能国际在年中报中对于新形势的分析及应对措施,希望大家能有所收获:

“当前,国际国内经济形势发生深刻变化,我国经济发展进入新时代,能源生产和消费革命方兴未艾,电力和资源市场相互影响,生态文明建设持续深化,行业和企业经营发展面临新的形势。一是经济发展新时代深刻影响能源供需形势,经济结构优化升级,从要素驱动、投资驱动转向创新驱动,由高速增长阶段转向高质量发展阶段,供给侧结构性改革作为贯彻新发展理念、建设现代化经济体系的主线,其重要性和紧迫性不言而喻。二是生态文明建设对能源生产提出新要求,生态文明体制改革加快,建立市场化、多元化生态补偿机制,能源开发的环保约束更趋严格,聚焦绿色发展成为社会和业界共识,能源结构调整步伐持续加快。三是全面深化改革为企业战略转型创造条件,国家推动国有资本做强做优做大,完善国资国企改革顶层设计,健全国有企业公司法人治理结构,有利于进一步释放企业发展的内在潜力,增强企业竞争力;电力体制改革持续深化使能源企业面临更加开放的市场格局和竞争态势,催生新的经营模式和盈利模式,促使企业在管理模式、工作方式、思维观念、服务意识上进一步贴近市场,行业运行整体效率得到提升。四是“一带一路”倡议为企业国际化发展带来新机遇,随着对外合作深化和创新对外投资方式,资源配置从国内走向国际,为企业提供了包含能源在内的基础设施投资和资产配置的广阔空间。

公司将根据新时代国家经济和能源发展总体要求,贯彻新发展理念,顺应电力市场化改革和供给侧结构性改革趋势要求,不断提升核心竞争力,巩固常规能源领先地位,加快发展新能源,提高产业协同效果,拓展配售服务领域,稳步推进国际化布局,以实现运营水平、质量效益和企业活力全面提升,为社会提供充足、可靠、环保的电能,为股东创造长期、稳定、增长的回报,努力建设成为全球一流上市发电公司。”

责任编辑:仁德财