我国上半年新增煤电装机998万千瓦 同比减少10.3% 非化石能源发电新增装机规模创新高!

7月30日下午,中国电力企业联合会在京发布《2018年上半年全国电力供需形势分析预测报告》(以下简称《报告》)。会上,行业发展与环境资源部副主任叶春对报告主要内容作了介绍。上半年全国电力供需情况如何?上半年我国电力消费、电力供应呈现哪些新亮点?下半年全国电力供需形势预测是怎样?让我们鲜睹为快!

形势:全社会用电量快速增长电力消费呈现新亮点

上半年,全国全社会用电量3.23万亿千瓦时、同比增长9.4%,增速同比提高3.1个百分点。叶春介绍,稳中向好的宏观经济、天气因素、居民消费升级、服务业保持快速增长以及电能替代的持续推广成为全社会用电量保持快速增长的主因。

《报告》指出上半年电力消费主要有四大亮点。

★亮点一:制造业用电量平稳较快增长。制造业用电量1.66万亿千瓦时、同比增长7.3%。从几大类行业来看,高技术[1]及装备制造业类行业用电量快速增长,其中,汽车制造业、计算机/通信和其他电子设备制造业、通用设备制造业、金属制品业、电气机械和器材制造业、医药制造业6个行业用电量增速均超过9%。消费品制造业类行业用电量快速增长,其中,农副食品加工业、文教/工美/体育和娱乐用品制造业、皮革/毛皮/羽毛及其制品和制鞋业、酒/饮料及精制茶制造业、家具制造业、纺织服装/服饰业、木材加工和木/竹/藤/棕/草制品业7个行业用电量增速均超过9%。传统高载能类行业增速总体回落,四大高载能行业合计用电量增长5.1%,低于制造业平均水平,增速同比回落3.3个百分点。

★亮点二:用电量结构延续优化调整趋势。根据三次产业最新划分标准[2],第一、二、三产和城乡居民生活用电量比重分别为1.0%、69.2%、15.7%和14.1%。比重与上年同期比较[3],第一产业比重持平;第二产业比重降低1.2个百分点,其中四大高载能行业比重同比降低1.2个百分点;第三产业和城乡居民生活用电量比重分别提高0.7和0.5个百分点。

★亮点三:用电量增长动力持续转换。第一、二、三产和城乡居民生活用电量对全社会用电增长的贡献率分别为1.1%、56.5%、23.4%和19.0%。第二产业贡献率同比降低11.9个百分点,其中,四大高载能行业贡献率同比降低13.7个百分点,降幅超过第二产业,主要通过高技术和装备制造业贡献率提高来弥补;第三产业和城乡居民生活用电量的贡献率分别超过其所占用电比重7.7和4.9个百分点。拉动电力消费增长的动力延续从传统高载能行业向服务业、居民消费、高技术和装备制造业等转换的趋势。

★亮点四:用电量增速西高东低。全国31个省份用电量均实现正增长,分区域看,东、中、西部和东北地区全社会用电量同比分别增长7.7%、10.4%、11.9%和9.6%;分别拉动全社会用电量增长3.7、1.9、3.2和0.6个百分点,东部地区用电量增速虽低于其他地区,但由于其所占比重较高,拉动率居各地区首位。

绿色:电力清洁低碳发展趋势明显高质量发展成效显现

叶春介绍,截至6月底,全国6000千瓦及以上电厂发电装机容量17.3亿千瓦、同比增长6.2%,增速同比回落0.7个百分点。其中,水电3.0亿千瓦、火电11.1亿千瓦、核电3694万千瓦、并网风电1.7亿千瓦。

《报告》指出上半年我国电力供应主要有五个特点。

★特点一:发电结构绿色化转型持续推进,非化石能源发电新增装机比重创新高。在国家推进供给侧结构性改革、推动化解煤电过剩产能等背景下,电源结构继续优化。全国新增发电装机容量5211万千瓦,同比增加160万千瓦。其中,非化石能源发电新增装机3827万千瓦、占新增总装机的73.5%,为历年新高;其中太阳能发电新增装机2581万千瓦,约占总新增装机的一半,东、中部地区太阳能发电新增装机占全国比重为73.8%。新增煤电装机998万千瓦,同比减少10.3%。

★特点二:水电发电量低速增长,太阳能发电等新能源发电量快速增长。全国规模以上发电量同比增长8.3%。其中,受水电装机容量低速增长以及部分流域来水偏枯等影响,规模以上水电发电量同比增长2.9%;火电发电量在电力消费快速增长、水电发电量低速增长等因素影响下,同比增长8.0%。并网太阳能发电、风电、核电发电量分别为817、1917、1300亿千瓦时,同比分别增长63.2%、28.6%、13.1%。

★特点三:风电、太阳能发电等设备利用小时同比提高,不合理弃风弃光问题继续得到改善。全国发电设备利用小时为1858小时、同比提高68小时。其中,水电设备利用小时1505小时、同比降低9小时;火电设备利用小时2126小时、同比提高116小时;太阳能发电、风电、核电设备利用小时分别为637、1143、3548小时,同比分别提高7、159、141小时。在各级政府和电力企业等多方共同努力下,弃风弃光弃水问题继续得到改善,今年国家电网公司和南方电网公司分别制定了促进清洁能源消纳的22项和24项工作措施,在加快电网建设、合理安排调度、加大市场交易、加强全网消纳、推动技术创新等多方面推进清洁能源消纳,效果明显。如,国家电网公司经营区域内,东北、西北地区风电设备利用小时同比分别提高198、170小时,西北地区太阳能发电设备利用小时同比提高76小时;南方电网公司经营区域内上半年清洁能源发电基本全额消纳。

★特点四:跨区和跨省送电量快速增长,清洁能源持续大范围优化配置。电网企业全力服务脱贫攻坚,持续加强农网及配网建设投资,有效改善农业和农村服务业等生产用电条件,全国110千伏及以下电网投资比重继续过半。全国基建新增220千伏及以上变电设备容量14981万千伏安,新增220千伏及以上输电线路长度22396千米,新增±800千伏换流容量500万千瓦。在近两年多条特高压工程陆续投产的拉动下,全国分别完成跨区、跨省送电量2001和5736亿千瓦时,同比分别增长20.3%和19.4%,增速同比分别提高19.5和11.4个百分点,助力清洁能源实现大范围优化配置。

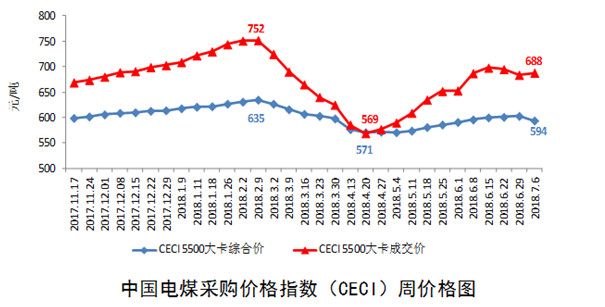

★特点五:电力燃料供应偏紧,煤电企业经营形势仍然较为严峻。上半年,电煤以及天然气供应均存在地区性时段性偏紧情况,少数地区供需矛盾较为突出。电煤价格总体处于高位波动态势,根据中国沿海电煤采购价格指数——CECI沿海指数显示,反映电煤采购综合成本的CECI5500大卡综合价上半年波动区间为571-635元/吨,各期价格都超过了《关于平抑煤炭市场价格异常波动的备忘录》中规定的绿色区间上限,国内煤价持续高位也导致对标国内煤价的进口煤价格快速上涨,明显提高了国内企业采购成本。根据国家统计局数据,当前全国火电行业资产利润率仅0.3%,火电企业亏损面仍接近一半,部分大型发电集团煤电和供热板块持续亏损。

预测:全国电力供需总体平衡部分地区迎峰度夏高峰时段电力供需偏紧

叶春介绍,上半年,全国电力供需总体宽松,但宽松程度比前两年明显收窄。分区域看,东北和西北区域电力供应能力富余,华北、华东、华中、南方区域电力供需总体平衡;其中,华中区域在1月份受低温寒潮因素影响,多个省级电网采取了有序用电措施,南方区域部分省份存在局部性、阶段性电力供应短缺。

《报告》对下半年全国电力供需形势进行三点预测。

★预测一:全社会用电量延续平稳较快增长,全年增速超过2017年

根据气象部门预测,今年夏季全国大部气温偏高,部分地区将出现持续大范围高温天气。综合考虑宏观经济、气温、电能替代、上年同期高基数、国际贸易环境、蓝天保卫战和环保安全检查等因素,预计2018年下半年用电量增速将比上半年有所回落,预计全年全社会用电量增速好于年初预期,超过2017年增长水平。

★预测二:预计全年新增装机1.2亿千瓦,年底装机容量达到19亿千瓦

预计全年全国新增发电装机容量1.2亿千瓦,其中,预计非化石能源发电新增装机7300万千瓦左右,煤电新增装机略低于4000万千瓦。年底发电装机容量达到19.0亿千瓦左右,其中,煤电装机容量10.2亿千瓦,非化石能源发电装机容量合计达到7.6亿千瓦,比重进一步提高至40%,比2017年底提高1.5个百分点左右。预计电煤供需形势地区性季节性偏紧,东北地区以及沿海、沿江部分以进口煤为主的电厂高峰期电煤供需形势严峻。

★预测三:全国电力供需总体平衡,部分地区迎峰度夏高峰时段电力供需偏紧

受新能源比重持续上升导致部分时段电力系统调峰能力不足、第三产业和居民生活用电比重持续提高带动系统峰谷差持续增大、电煤地区性季节性偏紧等多重因素叠加影响,预计全国电力供需总体平衡、部分地区在迎峰度夏高峰时段电力供需偏紧。分区域看,预计华北区域电力供应紧张,河北南部电网、京津唐和山东电网在迎峰度夏用电高峰期电力供应紧张;华东、华中、南方区域部分省份电力供需偏紧,主要是江苏、浙江、安徽、湖北、湖南、江西、广东等省份在迎峰度夏高峰时段电力供需偏紧;东北、西北区域预计电力供应能力富余。预计全年全国发电设备利用小时3770小时左右,其中,火电设备利用小时4300小时左右。

注释:

[1]高技术制造业包括医药制造业,航空、航天器及设备制造业,电子及通信设备制造业,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业。

[2]根据《国家统计局关于修订<三次产业划分规定(2012)>的通知》(国统设管函〔2018〕74号),三次产业划分进行了调整,将“农、林、牧、渔服务业”调整到第三产业,更名为“农、林、牧、渔专业及辅助性活动”。自2018年5月份起,电力行业按照最新的标准开展行业统计工作,各产业用电相应调整,为保证数据可比性,同期数据亦根据新标准同步调整。

[3]为同口径比重比较,2017年数据亦根据新标准同步调整。(中国电力新闻网)

责任编辑:继电保护