深度报告丨煤电去产能微调电源结构 高煤价下拉煤电发电份额

本期内容提要:从装机容量来看,2017年,煤电装机总量约为10亿千瓦,占发电装机总量的58%;从发电量来看,煤电全年约为42000亿千瓦时,约占

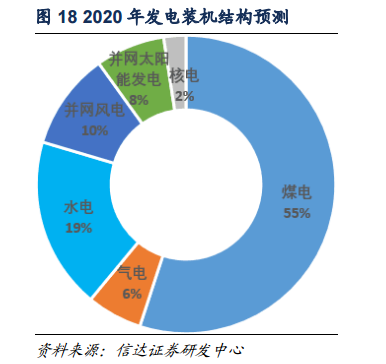

按照非化石能源消费比重达到15%的要求,我们预测,非化石能源发电装机总量将达到7.8亿千瓦时,也就是说,到2020年,煤电的电源结构占比将由2017年的58%降至55%,气电装机占比将由目前的5%上升至6%,水电装机占比将保持在19%左右,并网风电装机总量占比将由目前的9%升至10%以上,并网太阳能发电装机将升至8%,核电装机基本保持2%不变,从电源结构来讲,煤电“去产能”将微调电源结构。

解决清洁能源消纳问题,煤电的发电量占比将受到冲击,我们预测煤电发电量占比在解决清洁能源消纳情景下约从67%降至为63%左右,气电、并网风电、核电发电量占比并无明显变化,水电发电量在水量正常或者较为丰裕的情境下占比将由19%升至22%,并网太阳能发电量占比将由2%微调到3%左右。由此可以看出,解决清洁能源消纳问题微调煤电发电量占比,主要是利于水电发电量占比提升。

二、煤电“去产能”高压态势明显

2.1 煤电“去产能”政策导向明显,30万千瓦以下落后产能将承压

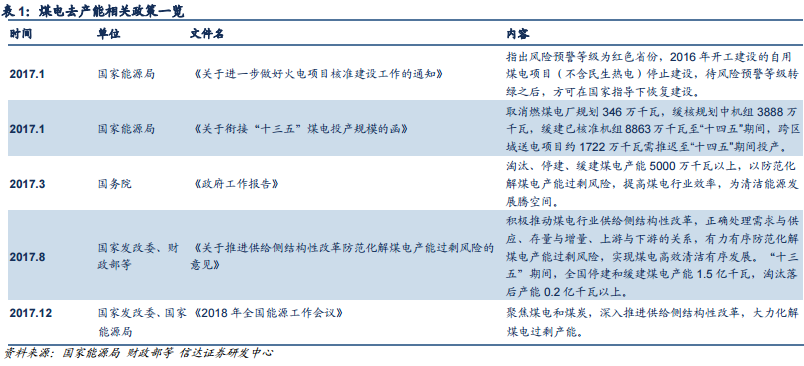

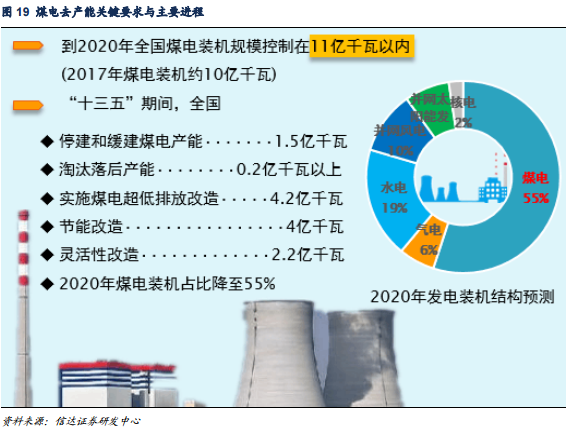

煤电“去产能”首次提出是在2017年政府工作报告中,当时,将“去产能”范围首次扩大到煤电领域。2017年8月,国家发改委等16部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出化解煤电产能过剩等政策。国家发改委、能源局接连下发多份重要文件,提出要“取消一批、缓核一批、缓建一批”,煤电“去产能”明确要求:“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能2000万千瓦以上。到2020年煤电装机总规模控制在11亿千瓦以内。

从政府层面而言,化解煤电过剩产能,一方面是严控煤电增量,另一方面是要优化煤电存量。控增量方面,到“十三五”末,全国要完成取消和推迟煤电建设项目约1.5亿千瓦。减存量方面,到“十三五”末,淘汰煤电落后产能2,000万千瓦,煤电装机占比降至约55%。2017年,全国主要火电企业电源工程投资大幅缩减,共完成投资不到700亿元,同比下降27%左右,煤电建设速度和规模得到有效控制。

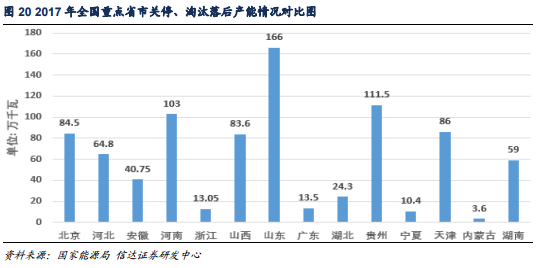

2017年《政府工作报告》提出,2017年淘汰、停建、缓建煤电产能5,000万千瓦以上。事实上,2017年能够完成的化解产能过剩任务可能不止于此。根据《关于印发2017年分省煤电停建和缓建项目名单的通知》,原计划2017年缓建煤电约5,517万千瓦、停建煤电产能3,520万千瓦、淘汰约400万千瓦,但实际上,据国家能源局最新发布数据显示,2017年全国重点14个省市自治区在2017年共去掉煤电落后产能775.9万千瓦,超计划完成国家煤电去产能目标。

2018年能源工作会议提出,2018年要聚焦煤电,深入推进供给侧结构性改革,大力化解煤电过剩产能。对比国家能源局2017年能源工作指导意见提出的有效防范和化解煤电产能过剩风险,可以看出,国家对于煤电产能过剩已经定性。政府接连多次发文强调煤电去产能,再加上此次能源工作会议明确了煤电产能过剩的事实,可以推测,煤电去产能将在“十三五”期间延续高压态势,煤电“去产能”政策导向明显,30万千瓦以下落后煤电机组将陆续被淘汰。

2.2 煤电去产能,利好存量大机组

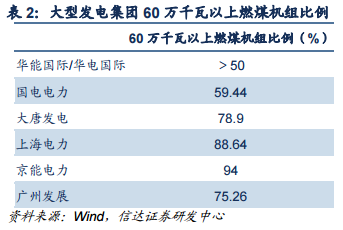

《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》强调,对于不符合要求的30万千瓦以下的煤电落后产能要依法依规予以关停。目前,大型发电集团60万千瓦以上的大型发电机组占比很高,大多数都超过了50%。

在我国全社会用电增速表现良好的背景下,化解煤电过剩产能、严控煤电新增供给对存量机组形成了一定的利好。因此,在煤电装机增速整体放缓、利用小时数下降趋势得到缓解的形势下,利好存量大机组。而60万千瓦以上的燃煤机组主要集中在大型发电集团,因此,化解煤电产能过剩政策将对大型发电企业上市公司形成利好。

2.3 未来煤电装机总量将继续增加,但装机增速将明显放缓

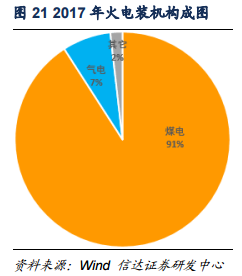

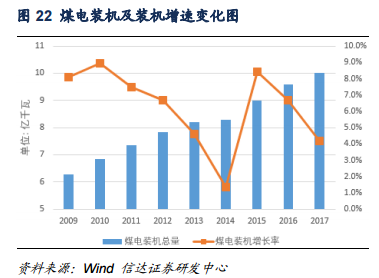

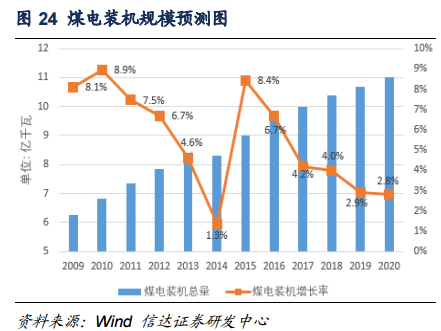

事实上,我国目前煤电装机规模居世界之首,从煤电装机总量上看,2013年煤电装机总量为8.19亿千瓦,2014年8.3亿千瓦,2015年煤电装机因大容量、高效率、低排放的煤电设备成为主流而一跃突破9亿千瓦,2016年则上升至9.6亿千瓦左右,2017年火电装机总量约为11亿千瓦,其中,气电约为8000万千瓦,煤电装机总量约为10亿千瓦,还有不到2000万千瓦的余温/余气/余压发电、垃圾焚烧发电、生物质发电以及秸秆、蔗渣、林木质发电等。从增速上看,煤电装机增速从2013年到2017年,每年增速分别为:4.6%、1.3%、8.4%、6.6%、4.2%,煤电装机增速明显放缓。

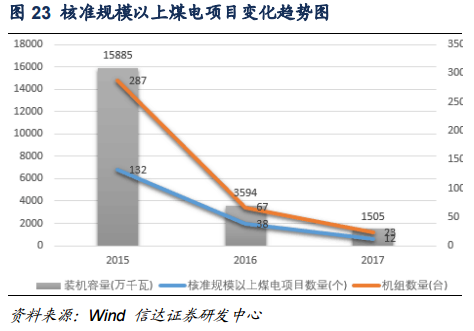

据2018年国家能源局发布的最新电力数据显示,2017年,火电行业总装机量约为11亿千瓦,同比增长4.7%,增速略高于煤电装机总量增速,新增装机主要集中在东部地区,其中,山东、江苏、内蒙增长幅度约达到900万千瓦、760万千瓦、620万千瓦。在火电项目核准方面,2017年共计核准规模以上煤电项目12个,共23台机组,装机约为1600万千瓦;从历年数据上看,2016年共计核准规模以上煤电项目38个,共67台机组,装机约为3600万千瓦;但与2015年相比,机组台数与装机规模均大幅下滑。

煤电与能源供给革命休戚相关,作为核心、主力电源的煤电,虽然在脱硫、脱氨、脱氢、除尘等方面通过大量的努力实现了污染物近零排放、超低排放,并在工程示范上做到了比天然气发电排放的污染物还要少,但二氧化碳排放问题依然无法解决,因此,国家发改委、国家能源局在上层部署下,明确提出,到2020年,全国煤电装机规模控制在11亿千瓦以内,我们预计,2018年煤电装机总量约为10.4亿千瓦,装机增速大概率不会超过4%。

三、煤价中高位下拉煤电发电份额

3.1 全社会用电量增速回弹,将引发煤炭消费部分修复

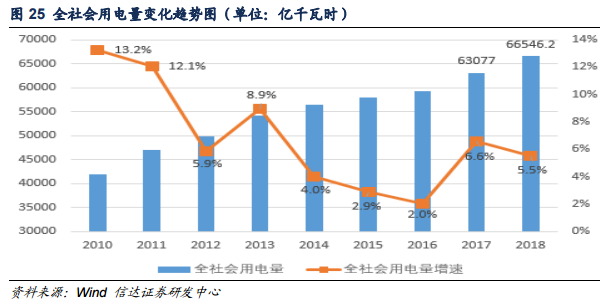

随着供给侧改革稳步推进,我们正站在能源新周期的起点上,全社会用电量增速大幅回弹,2017年,全社会用电量为6.3万亿千瓦时,同比增长6.6%,考虑到较高基数,中电联最新预测,2018年全社会用电量增速约为5.5%,将达到6.65万亿千瓦时。由于宏观经济向好,国家高度重视实体经济发展,多元驱动态势明显等因素的考虑,我们预测,2018年全社会用电量增速大概率在6%左右,将达到6.69亿千瓦时。

我们预测,2018年,全社会用电量增速6%的情况下,全社会用电量增长约为4000亿千瓦时,按照各类电源发电量结构测算,煤电增长约2640亿千瓦时,折合成标煤约为3245万吨,也就是说对应原煤消费增长4543万吨,引发煤炭消费部分修复;相应水电发电量增长约800亿千瓦时,气电、并网风电发电量增长200亿千瓦时,并网太阳能发电、核电发电量增长80亿千瓦时左右。

3.2 煤价持续中高位,清洁发电将成有力补充

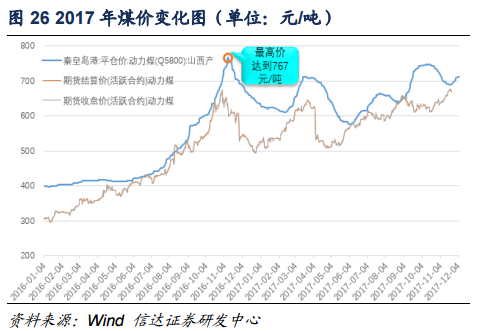

2017年,煤炭价格全年持续高位运行,据最新发布的中国沿海电煤采购价格指数(CECI指数)显示,5500大卡现货成交价已经达到744元/吨,煤电行业面临巨额亏损。据中电联初步测算,全国煤电企业因电煤价格上涨导致电煤采购成本比2016年提高2000亿左右,国家发改委明确表示,将尽快引导电煤采购成本下降至绿色区间,有效降低持续居高不下的发电燃料成本。

事实上,2018年电价保持目前水平已成定局,煤炭持续高价导致电企亏损严重,这种情况下,电企势必选择让渡发电指标给其他电源,最有可能受益的是夏季高峰的水电以及持有上网电价补贴的风电,在电煤持续高价的情况下,煤电发电量及发电份额一定会被下拉,而清洁能源发电将成为发电的有力补充。

四、风险因素

宏观经济增速大幅放缓,电力需求严重下降,自然灾害,气候因素如气候干旱、缺水枯水等不可抗力。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价