未来5年年中国天然气行业供需前景预测分析

一、影响因素分析(一)有利因素1、政策驱动2016年12月公布的《天然气发展十三五规划》中提出,提升天然气在一次能源消费比例,增强天然气

一、影响因素分析

(一)有利因素

1、政策驱动

2016年12月公布的《天然气发展十三五规划》中提出,提升天然气在一次能源消费比例,增强天然气供应能力,大力开发非常规气,引导中游基础设施建设和下游市场开发。

2017年2月公布的《2017能源工作指导意见》中指出,2017年天然气消费比重提高到6.8%左右,天然气产量1,700亿立方米左右(含页岩气产量100亿立方米左右),加强油气管网设施公平开放监管,推动油气管网和液化天然气设施向第三方公平开放。

2017年5月印发的《关于深化石油天然气体制改革的若干意见》明确了深化石油天然气体制改革的总体思路,通过改革促进油气行业持续健康发展,大幅增加探明资源储量,不断提高资源配置效率,实现安全、高效、创新、绿色,保障安全、保证供应、保护资源、保持市场稳定。

2、环保驱动

低碳经济模式的推行为天然气行业带来了全新的发展机遇,对天然气行业的迅猛发展做出了卓越的贡献,主要表现在天然气消耗量逐渐得到了增加,天然气的应用范围不断扩大,由油气田周边地区朝经济发达区域延伸。

在我国许多城市都存在空气质量等问题,造成空气污染的主要原因莫过于汽车尾气排放,燃烧汽油、柴油的汽车尾气中含有大量二氧化硫以及二氧化碳物质,严重影响到城市环境。由于LNG燃烧后不会产生铅、硫、苯等有害有毒物质,LNG汽车的尾气排放基本无PM排放物,环保效果极佳,同时,它还兼顾运营经济性、安全性,是公交发展的重要方向。在低碳经济环境下,天然气因其独特的环保优势,其行业将得到长足发展。低碳经济下,我国正着力于发展新能源,改变能源消费结构,利用天然气发电,还能充分减少二氧化碳排放量。

3、天然气价格市场化

2016年10月,发改委印发了《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,对天然气管道运输价格机制进行重大改革。两个《办法》将构建起较为科学完善的天然气管道运输价格监管体系,包括明晰定价方法,从紧核定定价成本,推行成本信息公开。

两个《办法》的出台,率先在重要网络型自然垄断领域实现价格监管办法和成本监审办法的全覆盖,是新常态下价格工作职能创新的重大突破,体现了政府定价由价格水平制定向监管制度供给的重要转变,标志着网络型自然垄断环节价格监管向精细化、制度化迈出实质性步伐。两个《办法》的实施,将大大提高天然气管道运输价格监管的科学性、规范性和透明度,有利于激发社会资本投资建设管道的积极性,并为实施管道第三方公开准入、推进天然气价格市场化改革奠定了基础,对促进天然气行业长期持续发展具有至关重要意义。

4、上海石油天然气交易中心的运行促进价格改革

上海石油天然气交易中心的出现将有助于中国实现天然气市场化改革的目标,大量的天然气交易将为市场提供流动性,帮助市场参与者对冲风险,在提升整个天然气产业链运行效率的同时,降低运行风险。同时,通过市场化公开透明的交易平台,可以帮助市场发现真实价格,促进资源顺畅流通、合理配置。

近年来,中国天然气市场化改革稳步推进,陆续放开了所有直供用户的门站价格、储气设施的天然气购销价格和储气服务价格。随着三大石油公司油气管网设施信息的公开及第三方开放流程的明确,民营企业开始建设运营自己的LNG接收站,并能从国际市场自主采购LNG。中国天然气产业正向市场化方向发展。随着中国天然气市场的开放,下游用户将可以依据价格、创新和服务等方面选择自己中意的天然气供应商,而这将让工业用户的竞争力得以提高,再加上电力市场的放开,燃气发电业务将得到发展。

5、需求驱动

随着人们对天然气这种清洁高效能源的认识不断提高,经济不断增长,以及政府的大力提倡,天然气需求近年快速增长,中国已成为位居美国和俄罗斯之后的世界第3大天然气消费国。从2015年起,中国天然气需求增速放缓,部分是由于天然气定价的不确定和变动的频率。考虑到,一方面,出于环保考虑,政府坚定地希望改变能源结构,另一方面,政府已经关闭了部分煤炭发电厂,我们预计天然气需求在未来几年仍会保持增长态势。

(二)不利因素

1、天然气供应能力过剩

“十二五”期间,国内天然气进口能力快速建设,截至2015年底,国内管道天然气进口能力达到540亿立方米,LNG接收站接收能力达到约525亿立方米。“十三五”期间,随着页岩气产能的建设和进口能力继续提升,预计国内天然气供应能力将维持过剩格局。

2、配气管网未成熟

尽管目前我国已初步形成全国性的输气管网框架,但配气管网远未成熟,部分市级行政区还没有天然气管道连通。加上行业体制制约,近年来管网建设速度不如预期,已成为制约我国天然气市场发展和供应能力提升的重要瓶颈。

3、油气消费缺乏新亮点

一方面国际原油价格持续低迷,作为石油替代能源的天然气,资源过剩风险凸显。另一方面,随着中国宏观经济进一步放缓,国内油气市场需求低迷,很多用气行业面临着效益下滑、产能过剩等问题,不仅投资更换燃气设备存在困难,而且对用气成本的波动更加敏感,导致用户煤改气、油改气的意愿大幅减弱。

4、成本上涨

天然气长输管道及城市燃气管网行业投资巨大,工程量大、周期长,管道建设所需原材料主要为特种管材。近年来,随着物价上涨,各种原材料价格和人工成本也出现一定幅度的上涨,直接影响管道建设成本,最终影响项目经济效益水平。

5、企业的市场主体地位不够突出

油气行业政企不分的问题仍然突出,政府和企业的关系尚未理顺,企业市场行为与履行政治责任的行为边界不够清晰,经营理念和运营模式与市场化要求不够匹配,市场机制无法充分发挥资源配置作用。由于历史原因和行业特点,石油企业目前仍承担着消防、教育、医疗等社会化职能,承担着保供等国家战略性、应急性任务,这些已成为制约石油企业发展的历史包袱。由于中央和地方分税制度不合理,企业在面对与地方政府关系问题时,难以发挥市场主体地位。

6、天然气储备能力不足

天然气在我国能源消费结构中占比不大,目前只有6%,但是天然气消费呈现季节性特点,冬季供暖期间,北方天然气消费量骤增,天然气供应紧张导致经常出现“气荒”,这时就需要动用天然气储备去应急调节供需平衡。中国天然气储备体系还处于建设初期,目前发展方向主要是调峰为目的的储气库。截至2016年底,我国建成地下储气库19座,工作气量在60亿立方米左右,约占全年消费量的3%。

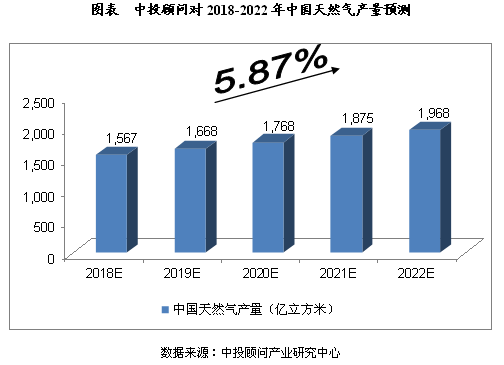

二、天然气产量预测

2016年,中国天然气产量为1,368.3亿立方米,同比增长2.2%;2017年1-10月,天然气产量为1,211.2亿立方米,同比增长9.7%。我们预计,2018年中国天然气产量将达到1,567亿立方米,未来五年(2018-2022)行业年均复合增长率约为5.87%,2022年将达到1,968亿立方米。

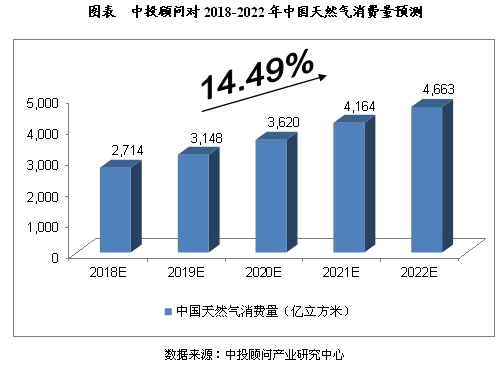

三、天然气消费量预测

2015年,中国天然气消费量为1,931亿立方米;2016年,中国天然气消费量为2,058亿立方米;2017年前三季度,中国天然气消费量为1,677亿立方米,同比增长18.4%。我们预计,2018年中国天然气消费量将达到2,714亿立方米,未来五年(2018-2022)行业年均复合增长率约为14.49%,2022年将达到4,663亿立方米。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价