传统火电项目审批困难、利润率压缩 探讨国有发电集团转型之路

随着市场供需格局变化、技术创新、监管改革等因素推动,中国电力能源生产和消费革命持续深入,行业进一步向着清洁化、数字化、市场化、国际

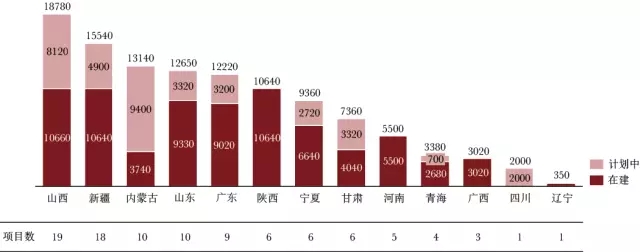

大型发电项目投资风险增加、小项目吸引力低。在需求放缓、环保压力增加的背景下,传统大规模火电项目审批更加困难,投资风险升高(见图三)。同时,东北、华北、西北三北地区的集中式风电、太阳能项目又面临弃风光限电的挑战。而分布式能源体量小,难以满足大型电力集团的投资要求,其市场的竞争主体也集中在地方中型企业。此外,很多大型电力集团在进军海外电力市场方面目前仍处于起步阶段,投资回报还存在较高的不确定性。在这些客观市场环境下,大型发电企业很难寻找到优质项目。

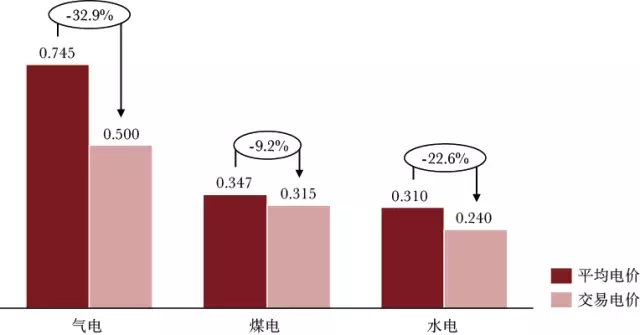

电力市场化导致竞争激烈、利润率进一步压缩。2015年3月,国务院印发《关于进一步深化电力体制改革的若干意见》,新一轮电改正式启动。随后各省均成立了电力交易中心。各地发电厂通过交易中心进行市场化的年度和月度电力交易。截止2017年上半年,市场化电力占电网销售电力比重达21%,并在持续攀高。其中南方区域高达30%,而走在市场化前列的广东更是高达37%。大型国有发电集团市场化交易电量比重达到16%。短期内市场化竞争的直接结果是降低了电厂的上网电价(见图四)。煤电市场交易平均电价为0.315元/千瓦时,低于上网电量平均电价0.347元/千瓦时。发电企业采取让利的方式以保证发电量,盈利空间短期内缩窄。随着市场化交易的扩大以及现货市场的推出,发电企业的收入和利润风险将进一步升高。

图三:暂停的在建和计划建设燃煤电厂(兆瓦)

信息来源:国家能源局,中国能源发展“十三五”规划,思略特分析

图四:2017年上半年不同发电来源的电力交易价格(元/千瓦时)

信息来源:中电联,思略特分析

以上种种挑战直接影响了大型发电企业的生存与发展,与此同时近年五大发电集团的负债率长期维持在80%以上,财务费用支出也逐年上升,进一步压缩了公司利润。在如此严峻的发展压力下,大型发电企业必须重新审视自身的商业发展模式,寻求业务转型机会。

市场机遇为转型提供了可能

虽然国有电力集团面临着严峻的生存压力,但是中国的能源革命依然为企业发展提供了转型空间。新的技术以及商业模式创造了贯穿于电力产业链的发展机遇(见图五)。清洁能源尤其是风电和光伏发电的成本近年来大幅度下降,再加上国家政策对清洁能源的支持,使得国内风电和光伏发电一直保持高速增长的趋势。

图五:发电集团电力领域发展机会(非穷尽)

信息来源:思略特分析

按照“十三五”规划目标,风电和光伏发电装机容量将在2020年分别达到210吉瓦和110吉瓦,年平均增速分别为9.9%和21.2%。其中由于靠近用户侧,分布式能源将快速发展。包括天然气、太阳能等分布式能源系统的运营和管理将会是未来电力市场的主要发展机遇之一。随着储能成本的下降,储能技术从发电到用电的应用场景也陆续开始出现。其中发电机组调频辅助服务、用电侧电费管理等领域开始出现商业化案例。电动汽车的发展带来了大量的充电桩建设、运营以及与电网融合的需求。售电市场在短时间内降低电厂利润的同时也为电厂打开了通往工商业用户的大门,使上万电力用户参与市场交易。此外,数字化技术的发展为电力集团控制成本、提高市场效率和竞争力提供了技术手段。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价