煤电联动之前 看华能国际电力有多便宜

很多投资者,对个股的筛选总是摸不着门道,有的投资者以信息作为选股条件,或以技术K线作为选股条件,而这些筛选方式往往适用于短线行情。

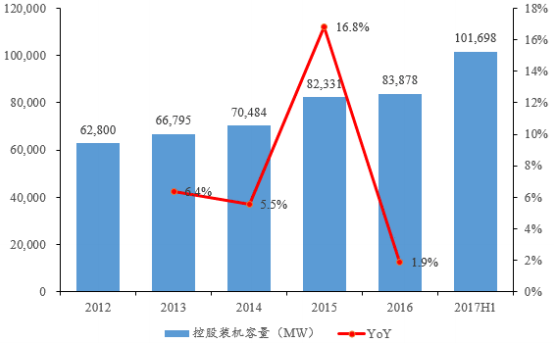

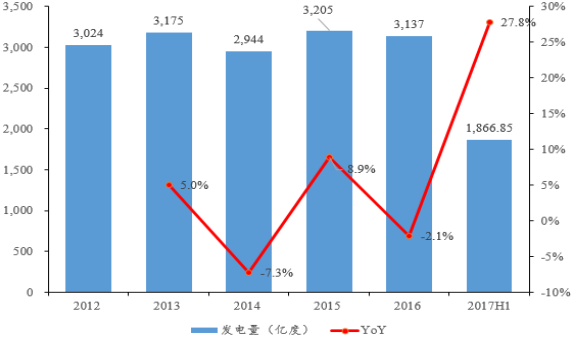

华能国际电力的风电和光伏业务的售电量虽然大幅增长,但在当期经营现金流上并没有多大的流入,或可能当期确认的收入较少。从光伏新增的售电区域来看,该公司正大力扩张清洁能源战略,风电和光伏是主要考虑的项目,该公司如何解决发展资金问题呢?

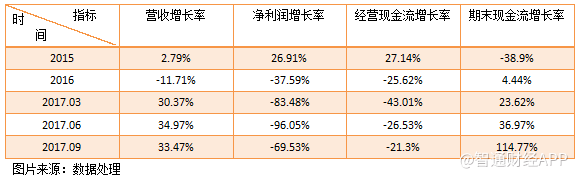

智通财经APP发现,2017年三个季度,华能国际电力的期末现金流和经营现金流的增长情况差距较大,主要是融资现金流出现了变化,融资现金流净额在三个季度分别增长176.89%、190.4%和167.82%。

值得一提的是,2017年首三个季度,华能国际电力的资产负债率为75.55%,该公司的融资扩张思路或可能有两种,一是债务期限调整,长债换短债,以减轻短期债务压力,二是通过股权融资或者债务资本化,获得扩张资本。无论华能国际电力采取何种融资方式,可以肯定的是资本支出重点方向将为该公司的清洁能源业务。

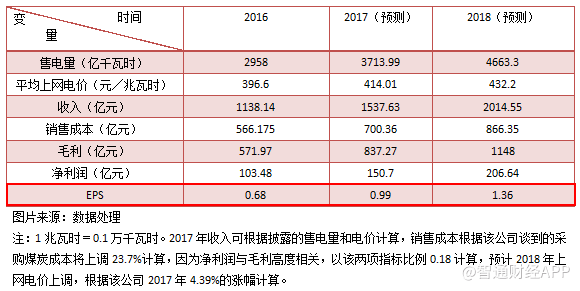

回归到华能国际电力的估值,下面我们将通过上文数据预测该公司2017年的业绩情况,因为各业绩变量存在一定的相关关系,比如收入与售电量高度相关,销售成本于煤炭等燃料成本高度相关,近利润又与毛利率高度相关,因此根据相关关系,可以对该公司业绩进行预测,从而进行EPS估值。

华能国际电力2016年的EPS为0.68元/每股,根据估算预测,2017年将达到0.99元/每股,2018年为1.36元/每股,每股收益分别可以提高45.6%和100%。如果按照业绩进行估值预测,华能国际电力的股价仍有很大的上升空间。

综上内容,华能国际电力目前处于价值低谷,估值指标(PE和PB)均远落后于行业,而该公司的业务状况发展势头稳健,清洁能源业务将是该公司未来业绩贡献的核心,该业务表现非常理想,售电量基本实现高增长,而且煤电联动政策和平价上网的趋势也助于该公司业绩的增长。鉴于华能国际电力目前的估值状况,对投资者来说不失为投资机会。

原标题:煤电联动之前,看华能国际电力(00902)有多便宜

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价