电力行业月报|煤价快速回落 燃气旺季格局稳定 关注火电板块内轮动

本期行情回顾

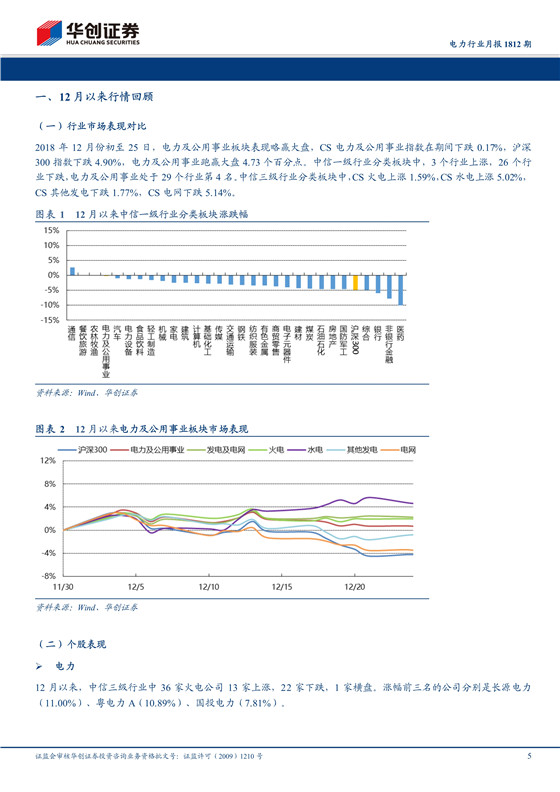

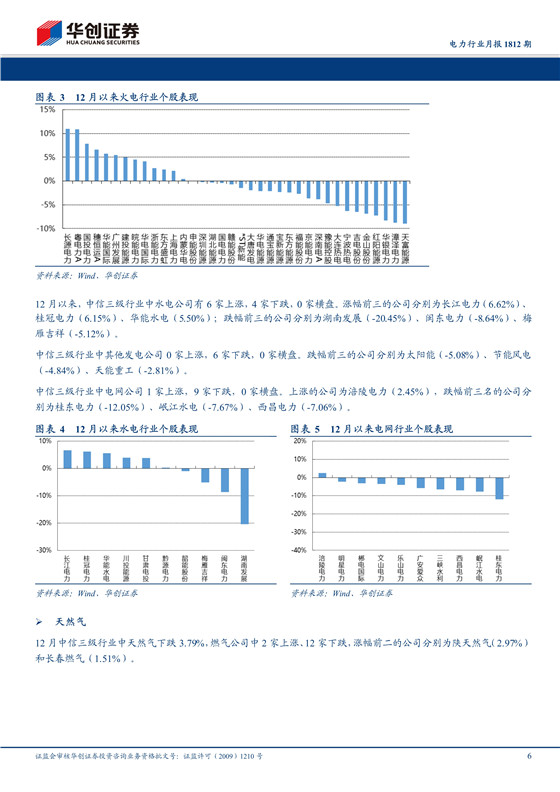

2018年12月份初至25日,电力及公用事业板块表现略赢大盘,CS电力及公用事业指数在期间下跌0.17%,沪深300指数下跌4.90%,电力及公用事业跑赢大盘4.73个百分点。中信一级行业分类板块中,3个行业上涨,26个行业下跌,电力及公用事业处于29个行业第4名。中信三级行业分类板块中,CS火电上涨1.59%,CS水电上涨5.02%,CS其他发电下跌1.77%,CS电网下跌5.14%,CS燃气下跌3.79%。

行业重点数据

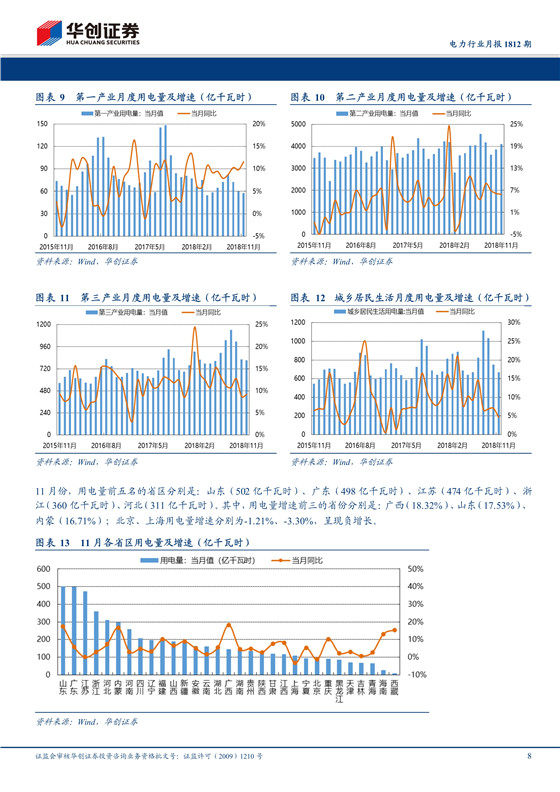

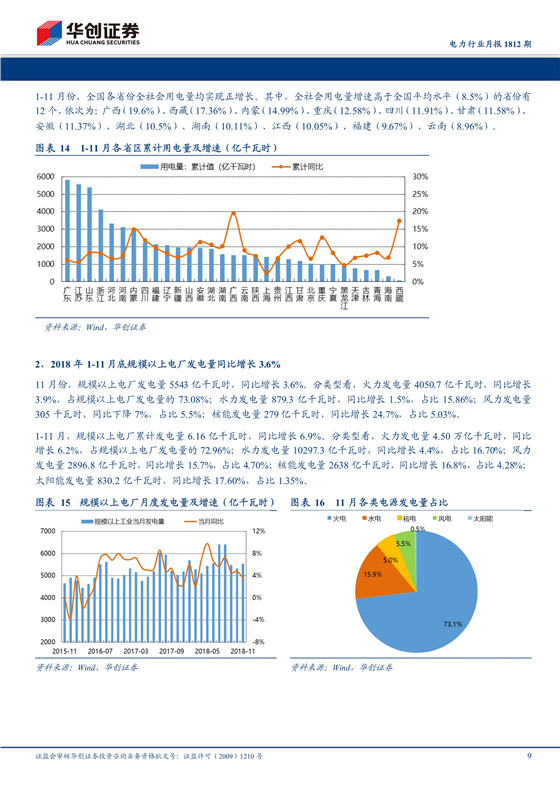

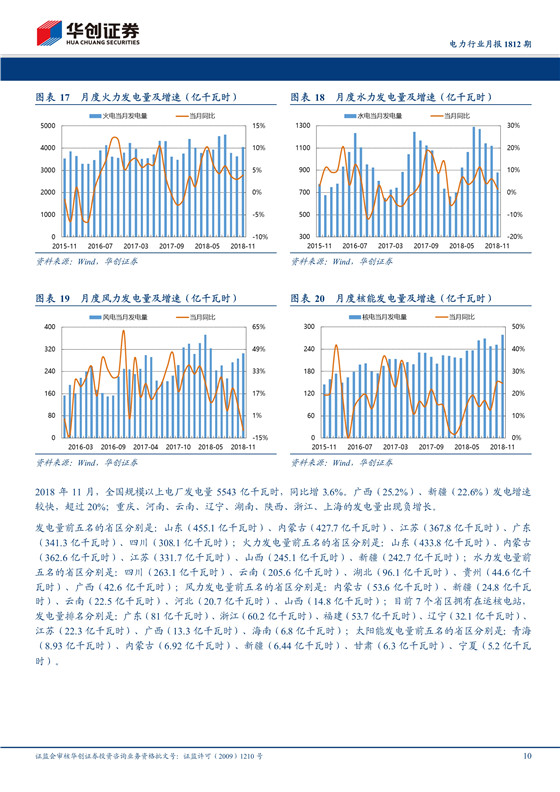

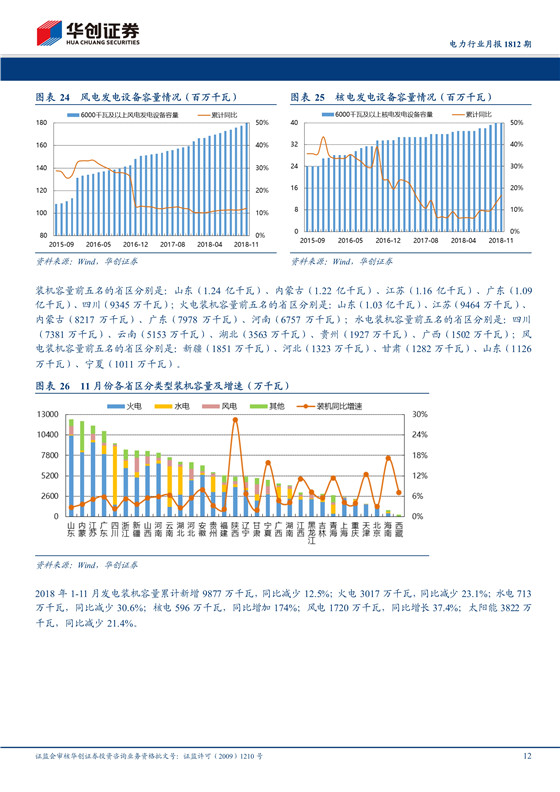

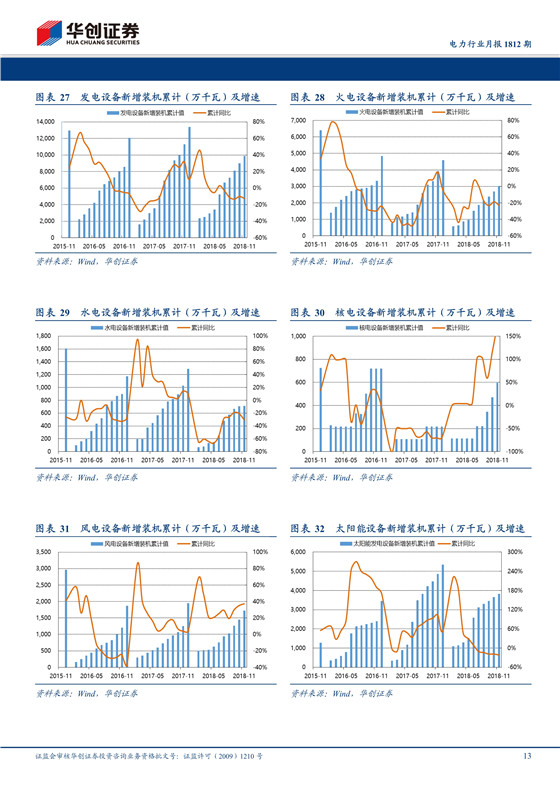

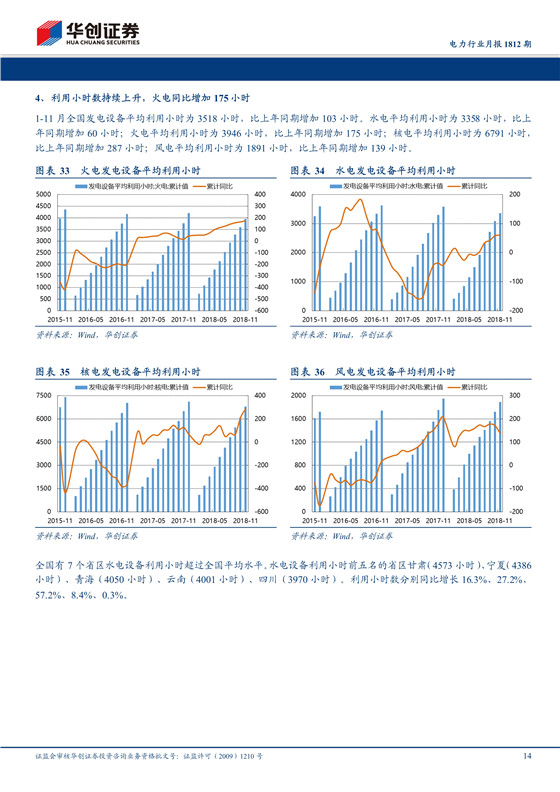

11月份,全社会用电量5647亿千瓦时,同比增长6.32%。1-11月,全社会用电量累计6.22万亿千瓦时,同比增长8.5%。截至11月底,全国6000千瓦及以上电厂装机容量17.75亿千瓦,同比增长5.2%。1-11月全国发电设备平均利用小时为3518小时,比上年同期增加103小时。水电平均利用小时为3358小时,比上年同期增加60小时;火电平均利用小时为3946小时,比上年同期增加175小时;核电平均利用小时为6791小时,比上年同期增加287小时;风电平均利用小时为1891小时,比上年同期增加139小时。

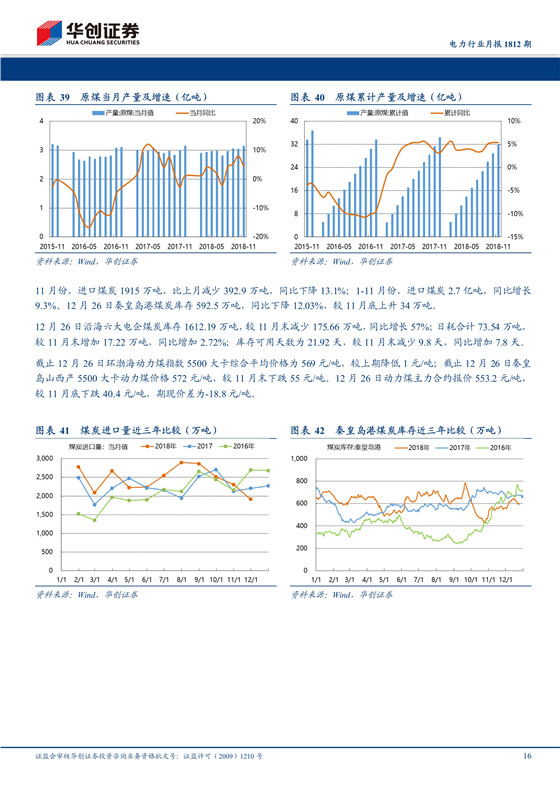

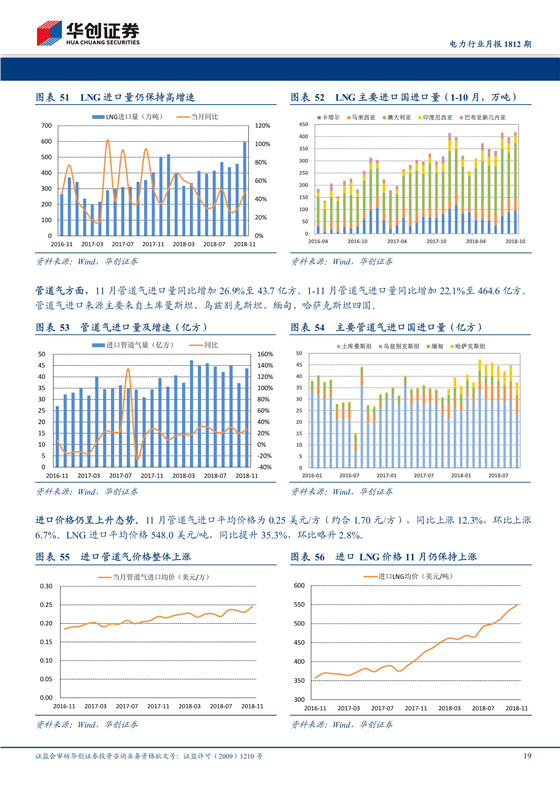

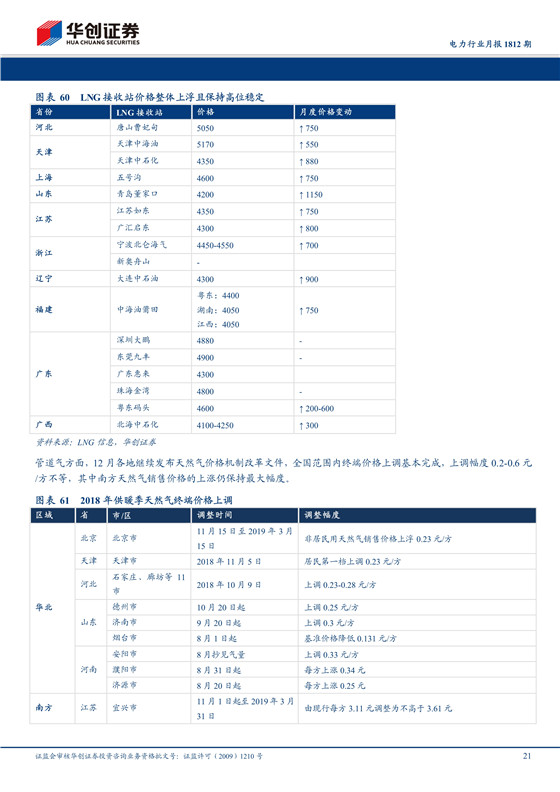

1-11月天然气累计产量1438亿方,同比+6.6%;10月单月产量143亿方,同比+10.1%。1-11月天然气累计进口量8182万吨,同比+34.5%;11月单月进口量915万吨,同比+39.8%。进入供暖季后全国LNG均价受大幅降温影响12月上旬价格拉升至5000元/吨以上,但由于供需矛盾的缓解,气价12月中下旬回调至相对稳定位置,但同比去年同期大幅下跌。而管道气方面全国范围内终端价格持续推进旺季价格调整,涨幅为0.2-0.6元/方。我们认为终端顺价的推进和现货LNG补充需求的下降以及LNG价格的同比下降都有望缓解城燃公司的成本压力。

关注火电板块内轮动

在煤价回落和发电量数据超预期等多种因素驱动下,龙头火电华电国际走出了一波强势行情,华能国际则是亦步亦趋。煤价下跌料将是明年火电板块最强催化剂,火电龙头股仍望有较好表现,也应当关注叠加个股利好的区域性标的,如受益蒙华铁路的长源电力和受益电力外送电的内蒙华电,以及目前估值仍然较低股息率较高的华能国际H股。

核心组合

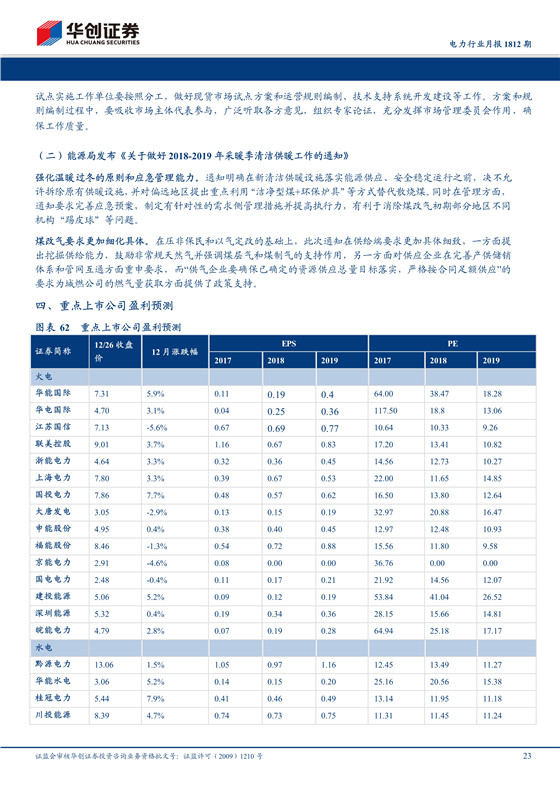

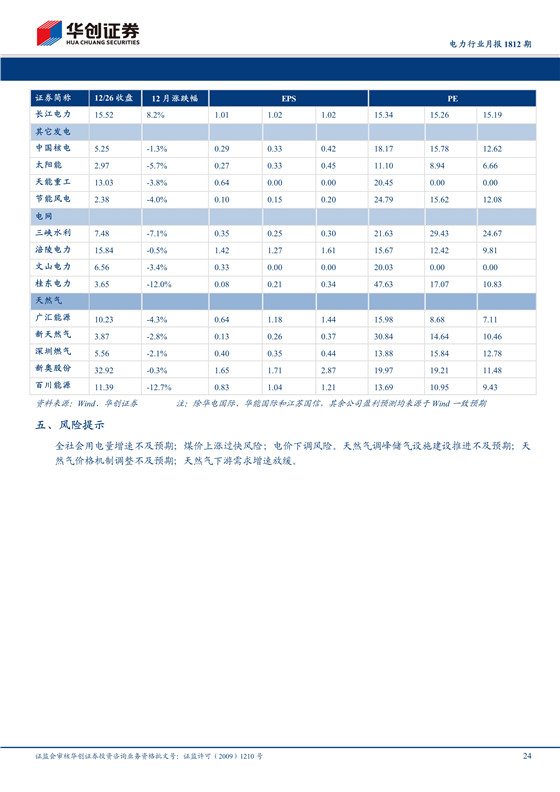

推荐电力核心组合:华电国际、华能国际、江苏国信,建议关注电力组合:华能水电、国投电力、东方 电气。建议关注天然气组合:新天然气、广汇能源、深圳燃气。

风险提示

全社会用电量增速不及预期;煤价上涨过快风险;电价下调风险。调峰储气设施建设推进不及预期;天然气价格机制调整不及预期;天然气下游需求增速放缓。

责任编辑:仁德财

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网