我国油气行业税费现状与改革建议(一)

我国油气行业税费现状与改革建议

史丹 中国社会科学院工业经济研究所

一、我国税制构成及其改革进程

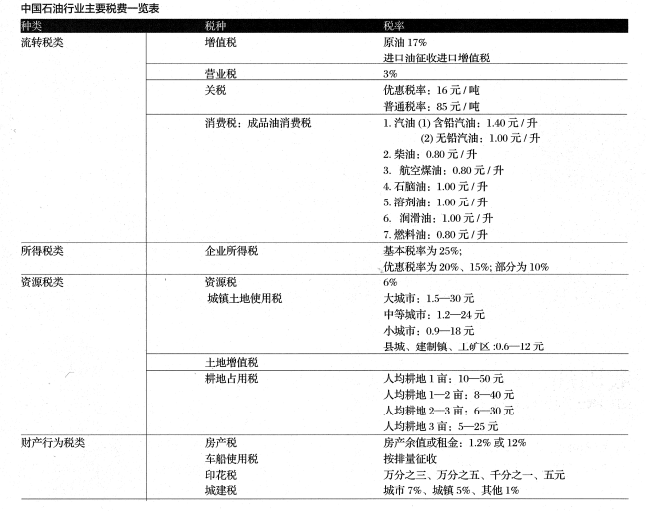

我国现行的税类有五种:流转税类、所得税类、资源税类、财产税类、行为税类,共有18个税种:增值税、消费税、营业税、关税;企业所得税、个人所得税;资源税、耕地占用税、城镇土地使用税、土地增值税房产税、契税、车船税、城市房地产税、车船使用牌照税和船舶吨税;印花税、城市维护建设税,固定资产投资方向调节税等。

改革开放以来,我国税制进行了三次重大改革。1984年工商税制全面改革设置的税种分为五类、25个税种,并奠定了今天税制的主要格局。改革核心是利改税,国有企业由上缴利润改为上缴税收。1994年实行分税制改革,分税制改革主要包括工商税制改革、税收分享改革和征管体制改革。改革流转税,对商品的生产、批发、零售和进口环节全面实行增值税。改革所得税和其他税种等,最终形成18个税种,建立与市场经济相适应的税收体制。

2014年财税改革的目标是建立“有利于科学发展、社会公平、市场统一的税收制度体系”,改革重点锁定六大税种,包括增值税、消费税、资源税、环境保护税、房地产税、个人所得税。增值税改革目标是按照税收中性原则,逢立规范的消费型增值税制度。废止营业税制度,全面实施增值税,完善消费税制度。调整征收范围,优化税率结构,改进征收环节,增强消费税的调节功能。消费税改革的基本原则是“三高”,高耗能、高污染和高档消费品,这些要纳入消费税的征收范围。

2015年2月1日起,电池、涂料被列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。同时对国家支持的无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池等采取了暂缓或免征措施。

加快煤炭资源税改革。推进资源税从价计征改革,逐步将资源税扩展到水流、森林、草原、滩涂等自然生态空间,建立环境保护税制度。按照重在调控、清费立税、循序渐进、合理负担、便利征管的原则,将现行排污收费改为环境保护税,进一步发挥税收对生态环境保护的促进作用。

加快房地产税立法并适时推进改革,立法先行,扎实推进。探索逐步建立综合与分类相结合的个人所得税制,抓紧修订《税收征管法》等。

二、石油行业财税政策及改革思路

我国现行的18个税种中,所有税种都适用于石油行业。增值税、消费税、营业税、关税、企业所得税、城镇土地使用税、耕地占用税、土地增值税等是石油税制的主体。在公司缴纳的税费中,税收占75%左右,行政性收费占25%。其中石油特别收益金在行政收费中的占比最高,且为中央100%独享,矿产资源补偿费则是中央地方各享有50%。

世界主要产油国的石油税费基本上由两大部分构成:一是适用于所有工业企业的普通税费,如所得税等;二是油气矿业特有的税费,如权利金、资源租金税、矿业权租金等。

石油行业财税政策存在的问题,有一般性财税政策问题,也有石油行业的特殊问题。特殊性问题,现有的特别经营制度,—是起征点太低,累进级次过多。我国起征点是7亿,2015年国家已经把石油特别收益金征收比率的原油价格从原来的50和55美元一桶提高到65美元一桶。二是生产成本由国内市场决定,但“暴利税”——特别收益金采用美元标价,由美国和美元决定。由于成本是按人民币计算,会把美元汇率的波动、变化转移到国内。建议原油成本将美元换算成人民币,通过实际测算来推测石油企业利润零界点。半年左右调整一次较为妥当。借鉴其他国家从大宗资源产品中提取公共收入的方式(智利的铜矿与结构预算),通过区分产品价格的暂时变化和永久变化,用永久变化来确定特别收益金征收与支出的合理范围,防止公共财政收入因税基不稳定而出现大幅波动,影响经济安全。从长远来看,建议将石油特别收益金改革用途为开放性市场下的能源安全基金。

建设开展石油税费改革,简化税制,正税清费,实现涉油收费清理与归并沙石油企业收费多而杂,收费结构过于复杂。除了所有的企业税收以外,各种收费项目更多体现了既有的部门利益,而不是按照税种性质来划分。税费重复,征税又收费。资源税所提倡的资源有偿使用,探矿权使用费、探矿权价款和采矿权使用费、采矿权价款也存在一定程度的重复问题,虽然后者具有一定的使用者付费性质。建议研究以上四种收费的归并措施,能与资源税合并的要用于合并。

厘清收支政策,减少补贴和税收优惠项目类别。企业被征收各种税费的同时,企业也在接受着名目繁多的补贴,补贴过多意味着政府对企业经营干顶过多,2537家A股上市公司公布的2014年半年年报显示,共有2235家上市公司收到政府补贴,占比达到8.1%,2013年95%的上市公司累计获取1 120亿的财政补助。上市公司年报中披露出中石油、中石化获得高达政府上百亿的补贴,被媒体戏称为补贴之王。这也侧面反映出政府补贴是对宏观经济的一个干扰,石油行业的财税政策仍需进一步理顺,这些上市企业一旦进入发达国家市场,必然会成为国外反倾销、反补贴的调查对象,最终补贴给企业的财政支出会被征收反补贴、反倾销税变成竞争对手的财政收入。

恢复石油资源型产品的一般特征,更加科学地区分企业社会责任和财政支出责任,减少企业办社会支出。石油行业具有诸多税收优惠和财政补贴的原因,在于其承担了过多的政策业务,而补贴是专门针对政策业务进行的。企业办社会这个长期以来一直存在的顽症,今天在很多石油企业依然存在着,尤其是石油城和资源枯竭地区,企业办社会不同于企业社会责任。建议改变现有市场业务和政8 3策业务合而为一的现状,分离政策业务和经营业务实体,在石油企业之外成立专门的石油政策类公司来执行政策业务,不再以盈利为目标。

责任编辑:继电保护

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网