风电行业:多点驱动迎复苏

风电行业:多点驱动迎复苏,竞价上网促平价

回顾今年上半年,新增装机同比增速良好,装机回暖逻辑得以验证;弃风限电大幅改善,风电预警区“红六省”变“红三省”,配额制”的推出有望为后续风电消纳并网保驾护航;与此同时,分散式风电和海上风电激励性政策相继出台,加速推进规模化与市场化;“竞价上网”政策促使已核准项目加速建设,确保装机量持续增长,同时淘汰落后产能,带动风电成本进一步下降,“风火平价”的时代有望更早到来。当前时间节点,我们认为行业拐点已现,板块不宜过分悲观,我们继续看好风电板块。

上半年装机超预期,弃风情况全面向好

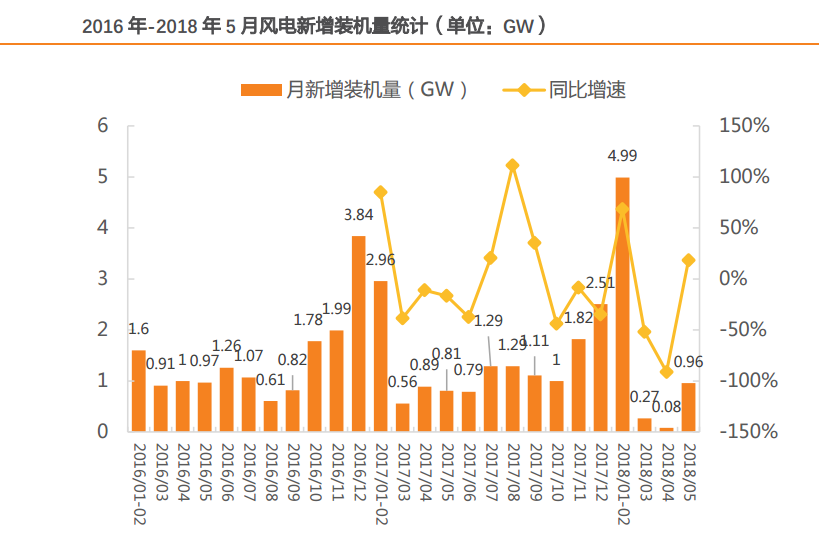

上半年装机持续增长,延续复苏态势。根据中电联统计数据显示,1-5月份风电新增装机量为6.3GW,同比增长约21%。从月度装机量可知,从2017年年底开始,单月新增装机量呈不断上升的趋势。今年1-2月表现抢眼,新增装机4.99GW,同比增长约69%,考虑到2月数较短且中间夹杂春节假期,单月平均新增装机较去年年底又有了比较大的提升。

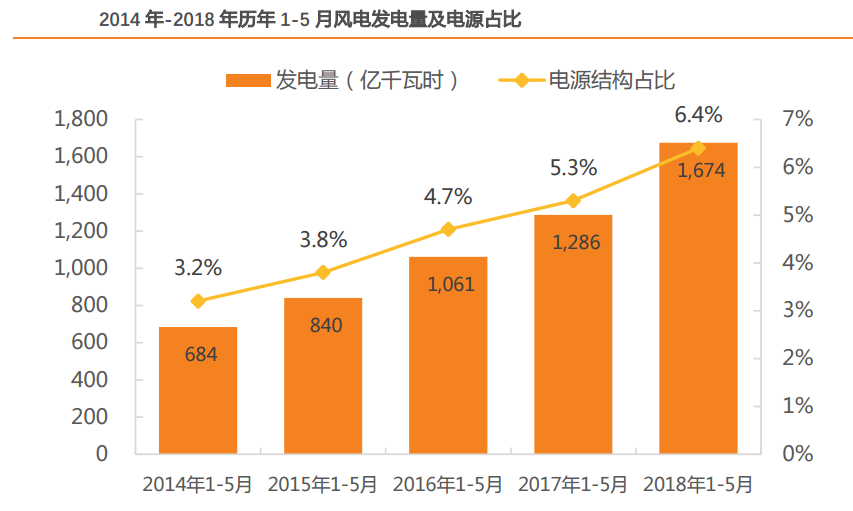

发电量方面,根据中电联数据,纵观1-5月份全国各类电力能源,风力发电以30.2%的同比增速居于首位。风电发电量达1674亿千瓦时,约占全国发电总量的6.4%。发电量与电源占比的持续提升表明风力发电在我国电力能源结构中的重要性持续增强。

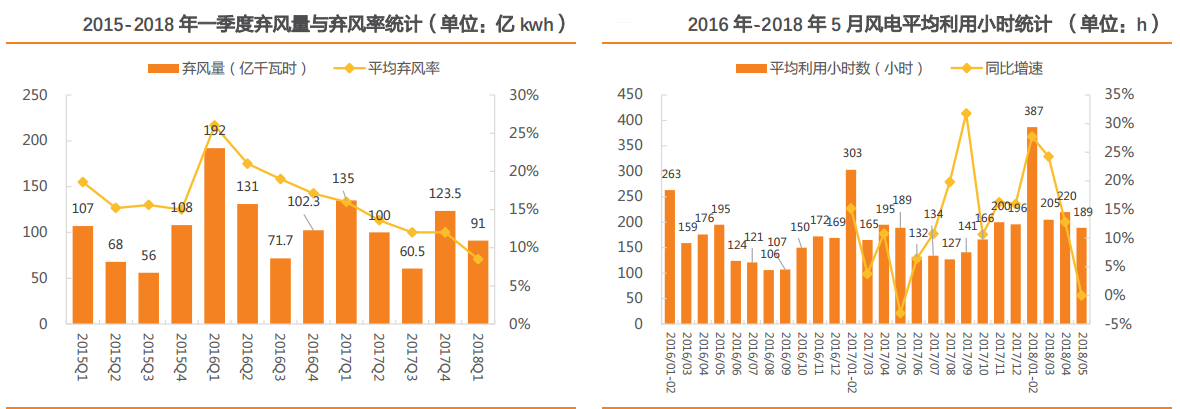

弃风限电改善明显。根据能源局统计数据,2018年第一季度全国弃风电量91亿千瓦时,同比减少44亿千瓦时;平均弃风率8.5%,同比下降8个百分点,弃风限电问题大幅度改善,距离国家能源局提出的2020年弃风率降至5%的目标,近在咫尺。另外,根据中电联数据显示,1-5月全国并网风电设备平均利用小时为1001小时,比上年同期增加149小时。我们认为弃风率与弃风量下降带来的最直接影响就是风电运营的改善,运营商投资建设风电场的意愿加强,也是越来越多的中小企业参与风电投资的最主要的原因。

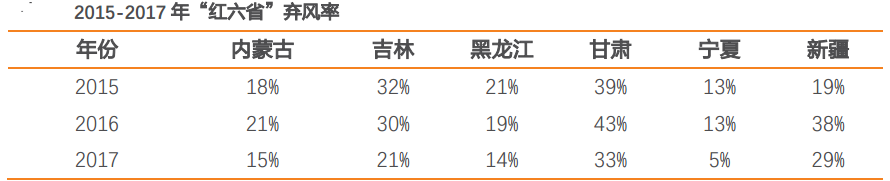

“红六省”变“红三省”,助推全年装机量提升。根据 2018年3月7日国家能源局发布的《2018年度风电投资检测预警结果的通知》,2017年红色预警区内蒙古、黑龙江地区预警结果转为橙色,宁夏转为绿色。值得注意的是,虽然新疆与甘肃省仍被划分为风电红色预警区域,但能源局在《通知》中明确提出,重新启动新疆淮东(项目总规模200万千瓦)、酒泉二期风电项目(项目总规模500万千瓦)。我们认为‚红六省‛的逐步解禁意义重大,一方面允许风电装机大省再度发力,已核准未并网容量有望提速建设;另一方面可以有效降低风电成本、提升风电项目的经济性,从而提振业主建设风电项目的积极性,这才是风电行业持续健康发展的有效推手。

参考全球先进经验,我国分散式前景辽阔。从世界分散式风电发展角度来看,我国分散式风电发展潜力巨大,前景辽阔。以德国为例,到2016年底,德国全国的单位国土面积风电装机为136.97千瓦,而我国中东南部各省份中,作为我国低风速重点区域的湖南、湖北、浙江、安徽等地都不到13千瓦/平方公里,潜力还远远没有完全挖掘出来。而分散式风电之所以在美国、德国与丹麦等快速发展,其共性还在于国家与地方政府大力支持、从评估到运营周期短、项目规模多样化以及风机制造商对新机型的持续研发。回顾近一年来,分散式风电的大规模发展已初见预兆,在吸取国际先进经验的基础上,有望实现“质”与“量”的明显提高。我们认为分散式风电发展的关键时间节点就在于2018-2020年,有望复制分布式光伏的势头,带动整个风电行业的超预期发展。

下半年装机量预测

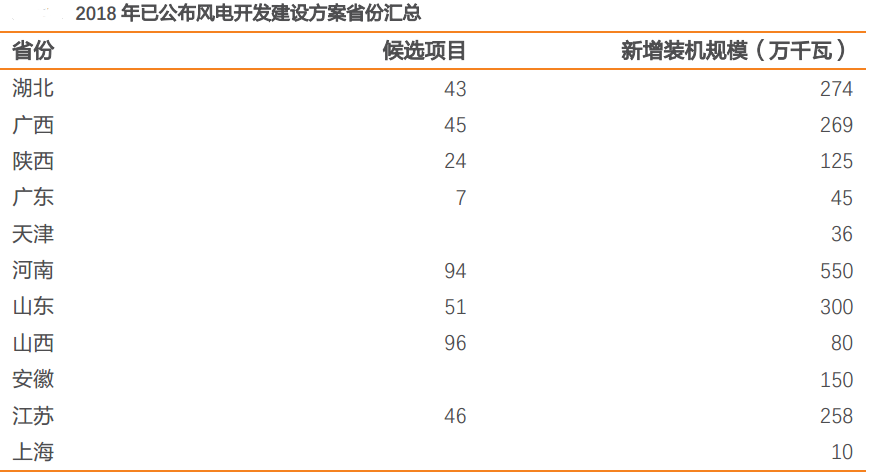

下半年装机有保障,多省规划促成高增长。截止2018年7月,已有11个省(区)公布了2018年风电建设开发方案,共计装机规模约为2098万千瓦。11个省规划的总装机容量相比2017年全国新增并网容量1503万千瓦,增加了39.6%。考虑到其中5月24日前公布的省份为7个,共计装机规模1539万千瓦,可不受“竞价上网”政策的影响,因此为保证项目高收益率,有望抢在2019年前加速开工建设。另外,最新解禁的内蒙古、宁夏和黑龙江三省(区),累计核准未并网容量约为700万千瓦,有望加速开始建设。

展望下半年,各省份纷纷接连出台风电规划方案,已核准风电项目受“竞价上网”政策影响加速建设,我们认为除“三北”地区大部分省份风电项目新增装机量将延续上半年约21%的同比增速;而“三北”地区由于原“红三省”解禁,已核准项目加速开工,装机量有望实现同比增加约30%;因此我们预计下半年装机总量预计约为15GW,全年新增装机总量约为24.6GW,行业逐步走出低谷,开启复苏新周期。

投资建议:行业拐点初现,把握高成长机遇

2018年上半年风电板块延续了2017年年底的复苏态势,新增装机持续增长,不断验证风电装机反转的核心逻辑;弃风限电大幅改善,风电设备平均利用小时数持续增加,风电预警区“红六省”变“红三省”。分散式风电各地方规划方案相继出台,在国家与地方的逐步引导和鼓励下步入正轨,有望为风电行业带来额外的新增量。

步入下半年,“配额制”在调动市场主体积极性的同时,也为后续风电消纳问题的解决保驾护航。“竞价上网”与“绿证政策”等带来的利空因素已被充分消化,市场情绪趋于平稳。多省公布 2018 年风电开发方案,为保证项目收益率,各省已核准项目将提速抢装,装机量数据有望继续维持高增速,风电行业回升明确。

在当前预期低点,我们继续看好风电复苏,标的方面我们继续推荐处于低预期阶段的国内风塔龙头企业天顺风能(002531),建议关注风机龙头金风科技(002202)。

责任编辑:电改观察员

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网