龙源电力大调负债结构背后 风电行业将迎来最美丽3年

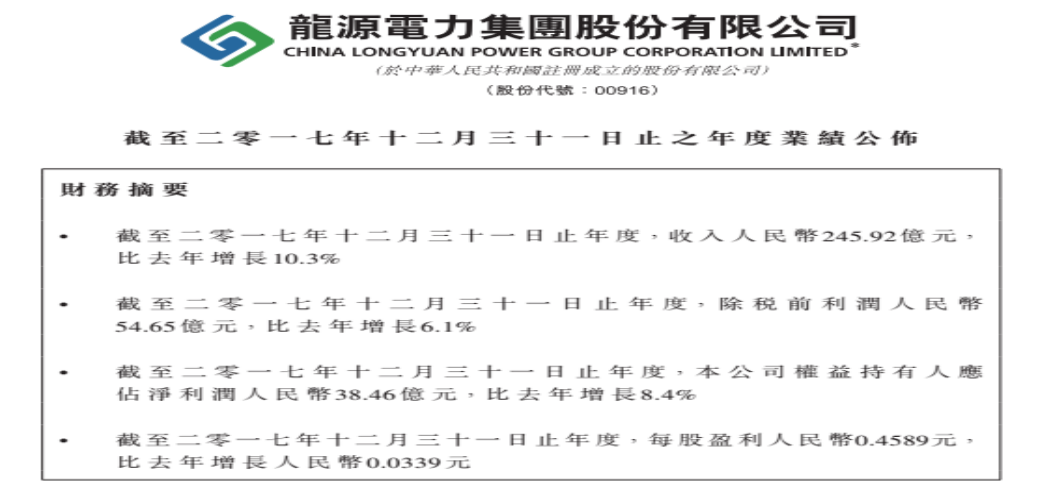

智通财经了解到,于2017年全年,龙源电力(00916)实现收入人民币245.92亿元(单位下同),同比增长10.3%。除税前利润54.65亿元,比去年增长6.1%。公司权益持有人应占净利润38.46亿元,比去年增长8.4%。每股盈利0.46元。

通过公司业绩摘要可以发现,公司营收增速超过10%,但税前利润却仅取得6.1%的增长,而净利润的增速又高于税前利润的增长,这是何原因?

煤炭价格高企压制公司业绩

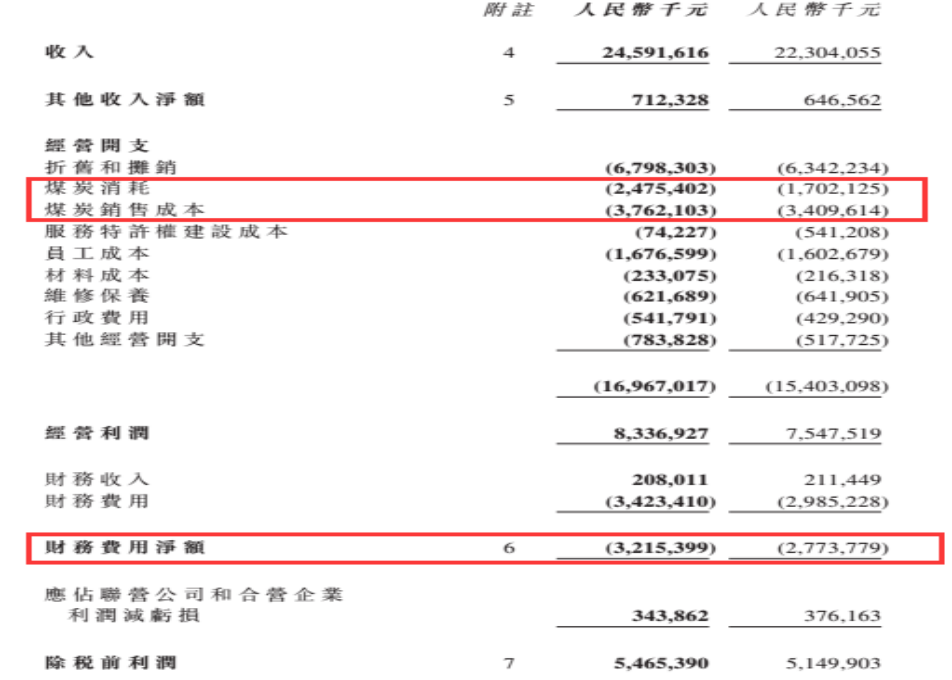

财报显示,公司税前利润增速不及营收增速的原因主要是,公司在2017年的煤炭消耗、煤炭销售成本以及财务费用净额分别出现45.42%、10.35%以及15.9%的增幅,增长幅度均超过营业收入增幅。

其中,煤炭消耗金额之所以出现大幅度增长,主要是因为公司在2017年增加了5.01亿千瓦时的火电售电量,增幅为5.4%。

不仅如此,煤炭价格在2017年继续高企是公司煤炭消耗金额快速增长的最大原因。

郑商所动力煤期货指数

2017年煤炭价格上涨,公司发电及供热平均标准煤单价上升约35.2%,与此同时,受发电量及供热增加的影响,煤炭消耗量增加约7.6%。

至于煤炭销售成本上升的原因,主要是公司2017年煤炭销售量下降约16.9%,但煤炭平均采购价格较2016年上升32.9%。

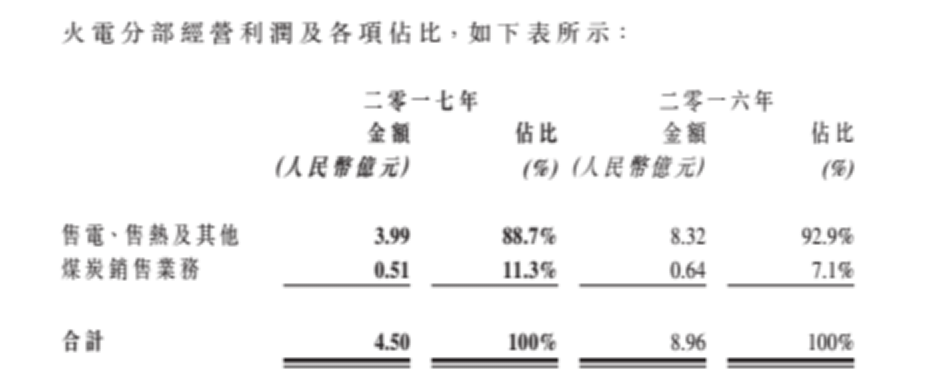

由于煤炭价格上涨,即使公司在2017年火电分部取得79.9亿元的营业收入,同比增长9.9%,但火电分部的经营利润却仅有4.5亿元,同比下降49.78%。

由此看来,煤炭价格上涨是压制公司利润主要因素之一,那么公司净利润增速高于税前利润的原因是什么呢?

汇兑收益“保驾”净利润

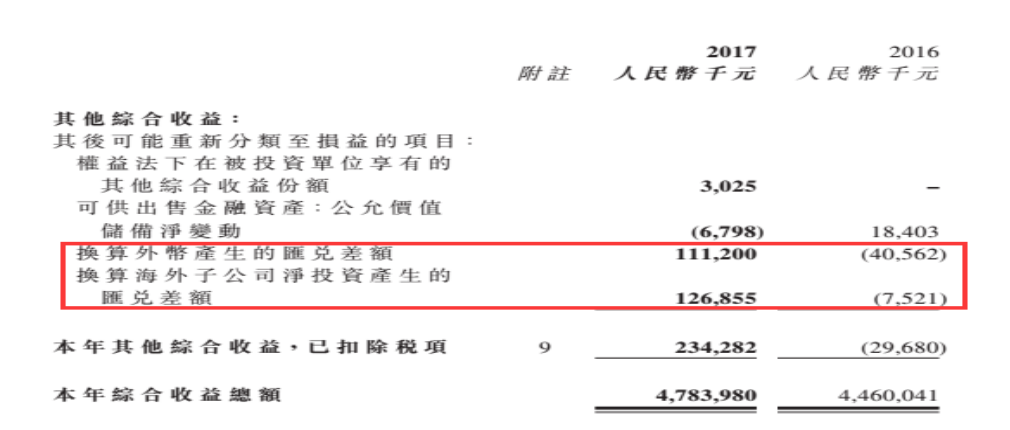

智通财经进一步查询公司业绩报告发现,公司2017年换算外币产生的汇兑差额为正1.1亿元,上年同期则为负4045.2万元,此外公司换算海外子公司净投资产生的汇兑差额为1.27亿元,上年同期为负752.1万元。

由于这两块收入加持,公司2017年其他综合收益达到2.34亿元,较上年同期的负2.97亿元出现大幅增长,支持公司净利润同比增长8.4%。

如果仅看到这里,可能会引起部分投资者对龙源电力未来业绩成长的担忧。那么,在煤炭价格继续高企的情况下,公司有没有进一步提升业绩的“法宝”呢?答案是肯定的,因为龙源电力真正的“主角”是风电。

弃风率显著改善,风电行业复苏在即

智通财经注意到,2017年龙源电力累计完成发电量455.83亿千瓦时,受益于装机容量增长和(98.05, -0.45, -0.46%)限电比例的降低,全年风电发电量344.48亿千瓦时,同比增加14.97%,2017年风电平均利用小时数为2035小时,比2016年提高134小时。

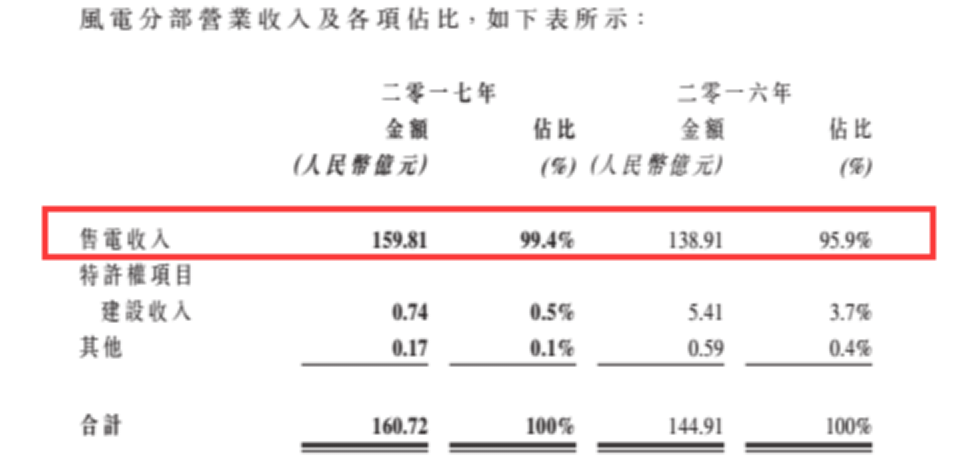

2017年公司风电分部营业收入为160.72亿元,同比增长10.9%,其中风电售收入159.81亿元,同比增长15.12%。

事实上,风电在中国社会用电总量日益扮演者重要角色。数据显示,2017年中国全社会用电总量约为6.31万亿千瓦时,同比增长6.6%,全口径发电量约6.42万亿千瓦时,同比增长6.5%。

分类型看,并网风电3057亿千瓦时,同比增长26.3%,占全国发电量的比重比上年提高0.7个百分点; 水电发电量1.2万亿千瓦时,同比增长1.7%,占全国发电量的18.6%,比上年回落0.9个百分点; 火电发电量4.5万亿千瓦时,同比增长5.2%,占全国发电量的70.9%,比上年回落0.9个百分点;核电和并网太阳能发电量分别为2483和1182亿千瓦时,同比分别增长16.5% 和75.4%,占全国发电量的比重分别比上年提高0.3和0.7个百分点。

在智通财经看来,风电并网增速之所以能够取得快速增长,离不开国家政策的支持。

2017年1月,国家电网在发布会中明确提出力争2017年至2018年弃风弃光矛盾得到有效缓解,到2020年根本解决新能源消纳问题,弃风弃光率控制在5%以内。

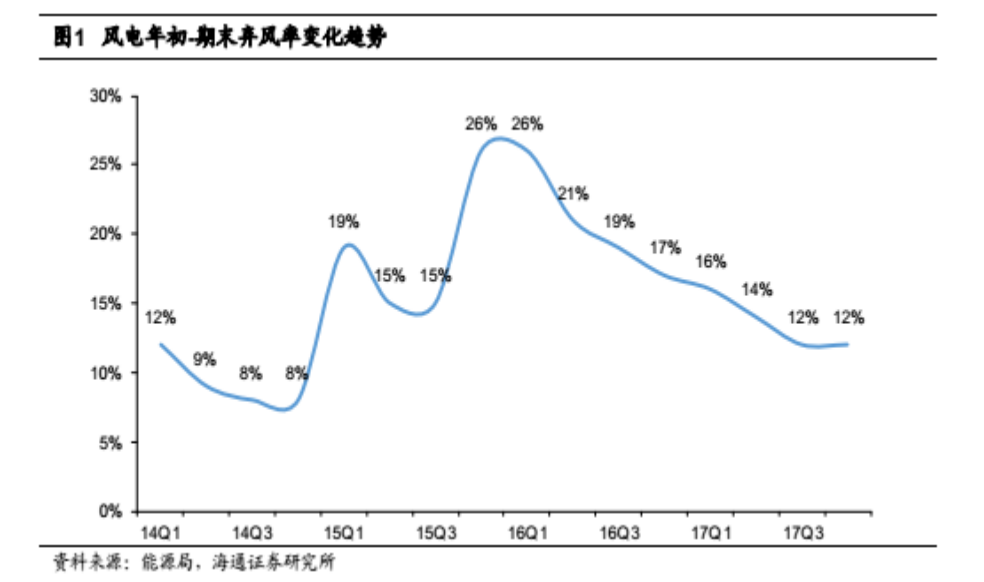

在政策的支持下,2017年电力行业弃风率得到明显改善,根据能源局发布的各年风电并网运行情况,2017年全年弃风率为12%,其中第四季度弃风率11.7%,弃风率处在较为平稳的下滑趋势中。

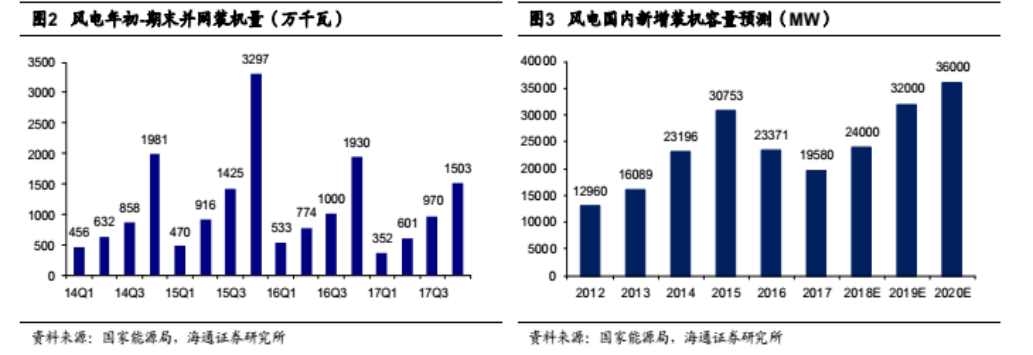

伴随着弃风现象的好转,风电新增装机量也有望重新回到上升通道中。数据显示,2017年中国国内全年新增并网风电装机15.03GW,累计并网容量163.67GW。根据海通证券(11.16, -0.04, -0.36%)研究所研究表明,预计2018年-2020年,中国新增装机量(吊装量)有望达到24GW、31GW和36GW。

充裕的现金+债务结构调整助力公司未来发展

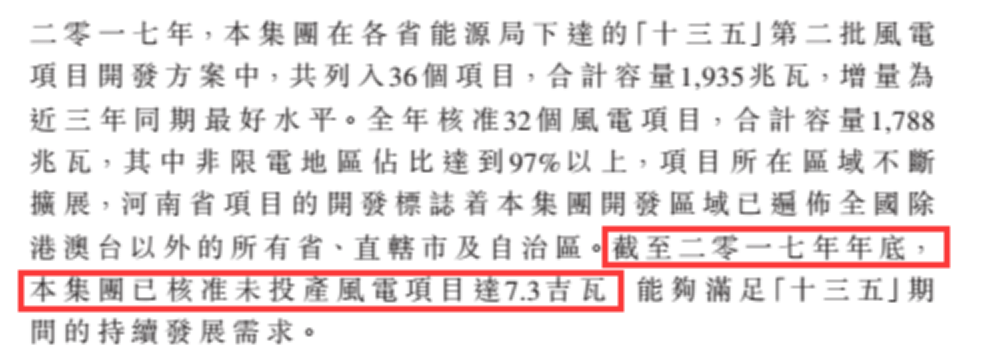

鉴于龙源电力2017年的资本开支主要投向风电项目建设,并导致公司年内投资活动的现金流出净额高达86.14亿元。如果预期风电行业装机量还将显著增加,再加上龙源在业绩报告中披露集团已核准未投产风电项目达到7.3GW。

这不免会令人担忧,龙源电力有没有足够的财力去应对未来可能持续增加的资本投入。

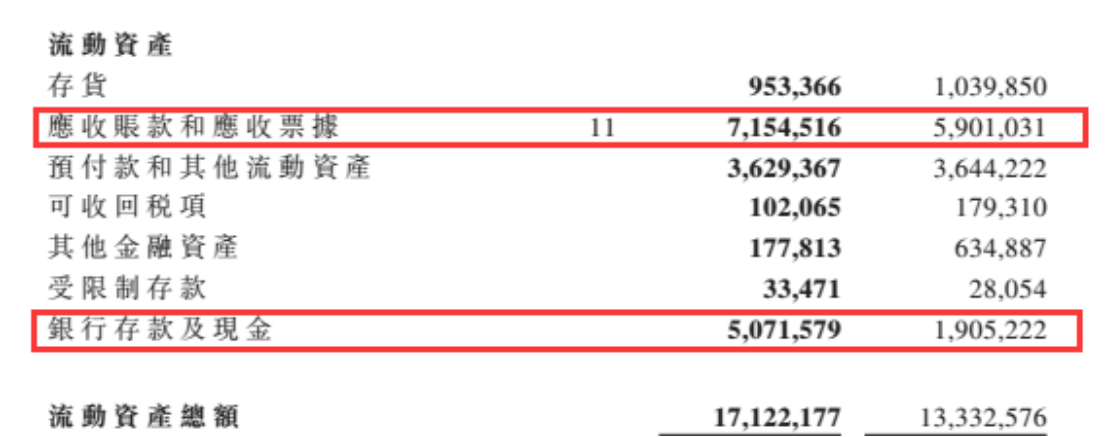

智通财经透过龙源财报发现,对于未来潜在的资本开支,公司似乎已经早有准备。财报显示,由于公司全年借款及收入增加,截至年末,公司账上现金及现金等价物的金额已经达到50.71亿元,较上年同期19.01亿元增加31.71亿元。

由于公司现金增加,公司净债务负债率从2016年的60.89%下降了3.16个百分点至57.73%,为公司未来融资提供的更加宽松的环境。

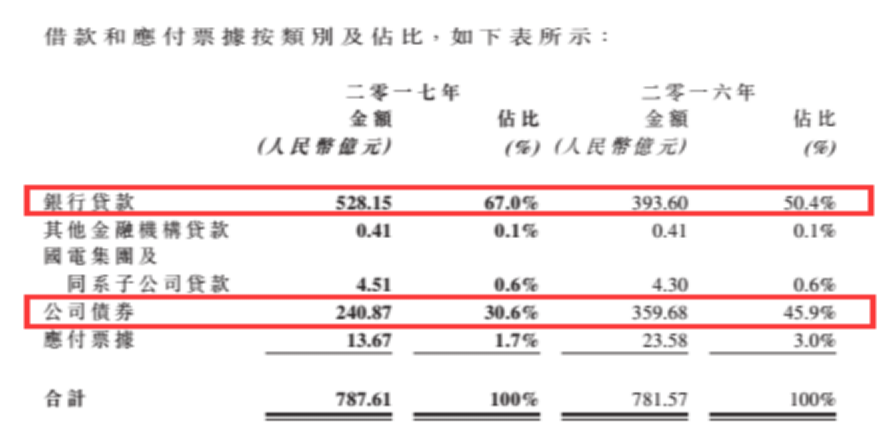

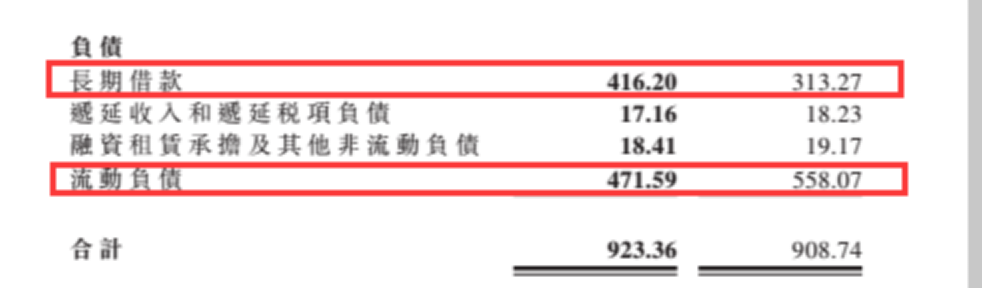

而提到融资,值得一提的是公司在2017年改变了公司的债务结构。截至年末,公司负债合计923.36亿元,同比出现小幅增长,其中,借款和应付票据的金额为787.61亿元,占到总负债的84.4%,负债金额并没有明显的增加,但负债结构却出现明显变动。

智通财经注意到,这787.61亿元的负债中,公司银行借款金额为528.15亿元,占比提升16.6个百分点至67%,而公司债券为240.87亿元,占比下降15.3个百分点至30.6%,财务杠杆得到优化。

从账龄来看,公司长期借款从313.27亿元增长至416.2亿元,流动负债则从558.07亿元下降至471.59亿元。

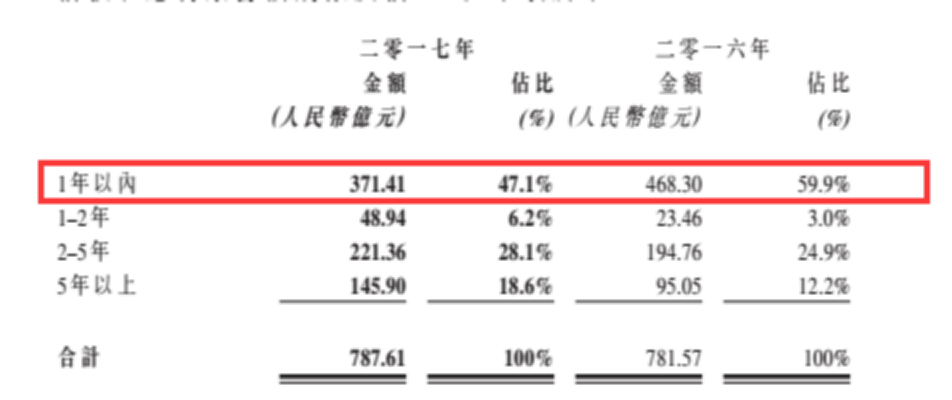

具体来看,公司一年以内需要偿还的负债金额为371.41亿元,较上年同期减少约97亿元,占比也下降12.8个百分点至47.1%,而2年以上的账龄的负债则为367.26亿元,同比增加77.45亿元,占比增加9.8个百分点至46.7%。

债务结构的调整,缓解了公司短期内的偿债压力,使得公司有更加充裕的资金在短期内加大对风电建设的投入,抓住行业发展机遇。

综合来看,尽管龙源电力火电业务受制于煤炭价格高企,短期内业绩表现并不理想。但公司第一大业务风电业务却表现出非常良好的上升趋势,并且有行业复苏预期明确、在手项目充裕预以及负债结构明显改善三大利好支撑,再加上公司市盈率不到12倍,在港股风电股中属于估值偏低的标的。投资者有理由对龙源电力保持持续关注。

责任编辑:电改观察员

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网