风电装机底部已现 2018年分散式风电将成行业新增长点

2017年以来,风电行业变化 1、2017年,国内弃风限电明显改善,根据1-11月的风电利用小时数,我们预计三北红六省中的四个省份有望解禁; 2

2017年以来,风电行业变化

1、2017年,国内弃风限电明显改善,根据1-11月的风电利用小时数,我们预计三北红六省中的四个省份有望解禁;2、2018年是风电建设区域转移的第三年,中东部地区风电建设已经开始迈入常态化,建设周期拉长的影响或将被消化;

3、分散式风电建设拉开序幕,海上风电总核准量达到3.98GW,这些将成为行业新的增长点。

在以上因素的作用下,2018年风电新增装机或将迎来反转。与此同时,目前国内核准未建风电项目达到115GW,根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工,因此2018-2020年风电装机有望持续增长。

底部已现,2018年新增装机或将反转

1、弃风限电改善,三北地区红六省中四省份或将解禁

2016-2017年我国风电新增并网容量连续两年下滑。受2015年抢装回调的影响,2016年风电新增并网容量降为19.3GW,同比降低41.5%。进入2017年以来,风电行业持续低迷,前三季度风电新增并网容量9.70GW,同比降低3.0%,虽然全年的数据还没有公布,但我们预计2017年风电新增并网容量会低于2016年。这表明从2016年开始,我国风电新增并网容量连续两年下滑,从后面的讨论可知,这是产业内部结构调整造成的,并不是行业整体走向低谷。

在煤价高企、政策多管齐下的背景下,弃风限电改善有望成为全年主题。2016年在煤炭去产能的压力下,地方政府为了保煤矿,火电的上网权重有所增加,加之2016年用电量增速趋缓,新能源消纳承压,弃风现象严重。而2017年以来,弃风持续改善,1-9月弃风率同比下降7PCT,我们认为,煤价高企和政策密集出台是今年弃风明显改善的主要原因:

(1)、2017年以来,煤炭价格维持高位,地方政府保煤矿压力减小;

(2)、能源局出台了风电的红色预警机制,地方政府,特别是弃风率高的三北地区,为了建设能源大省,需要着力解决风电的消纳问题,以获得风电项目的核准,地方政府解决消纳问题的主动性大幅提升;

(3)、煤炭价格高企,导致火力发电成本增加,经济性下滑,火电的竞争性变差,风电等新能源发电经济性凸显,今年以来风电已成为大型发电企业的主要利润贡献点,利好风电的消纳;

(4)、国家密集出台多项政策来改善风电等新能源的消纳问题,主要包括解决补贴问题的绿色电力证书政策、解决“重建轻用”问题的分布式发电直接交易政策、解决风光上网调峰问题的火电厂灵活改性政策、解决北方地区冬季弃风弃光严重的可再生能源清洁取暖的政策。

在煤价高企、政策多管齐下的背景下,2017年前三季度,全国风电利用小时数1386小时,同比增加135小时,弃风率为12%,同比降低7PCT,弃风限电改善明显,并有望成全年主题。

我们预计三北红六省明年有四个省份或将解禁。在弃风限电改善背景下,结合红六省1-11月的利用小时数、前三季度的弃风率数据以及风电预警政策(国能新能[2016]196号),我们判断2018年吉林、黑龙江、宁夏、内蒙古有望解禁,甘肃和新疆或继续维持红色预警。

三北地区风电收益率高、同时工程建设条件相对容易,一旦三北红六省解禁,风电投资或将再度放量。经我们测算,如果不发生弃风限电的现象,无论是2016年电价标准还是2018年电价标准,收益率的顺序都是I>II>III>IV,这表明三北地区(I、II、III类资源区)的收益率要好于中东部地区(IV类资源区)。如果考虑2017年1-9月的弃风情况,I、II、III类资源区的IRR也处于9.33%-10.16%之间,投资收益具有吸引力。此外,由于三北地区地广人稀、土地相对平坦,有利于风电场建设施工,所以,一旦三北红六省解禁出来,该区域的风电投资或将再度放量。这里值得注意的是,在现有投资成本不变的情况下,当电价下调到2018年的电价水平时,I、II、III、IV类资源区收益率分别降低4.26-5.06PCT、2.82-3.25PCT、2.58-2.81PCT、1.40-1.46PCT,电价下调对I类资源区收益率影响较大,但如果不存在弃风现象的话,四类资源区内风电项目的投资收益率都依旧具有吸引力。

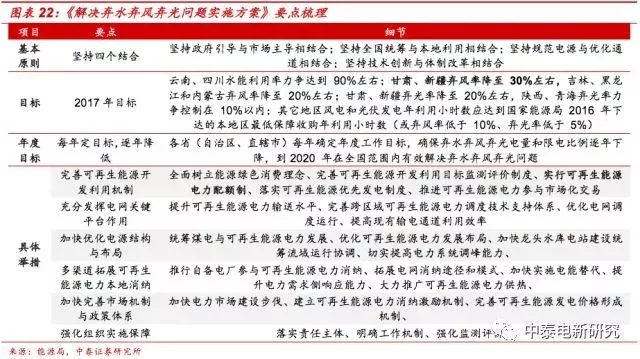

能源局、发改委再次强调2020年前在全国范围内有效解决弃水弃风弃光问题,同时12条直流特高压为风电消纳提供广阔空间,三北地区弃风限电改善将成为未来几年的主题。2017年11月13日,国家能源局、国家发改委正式下发《解决弃水弃风弃光问题实施方案》,明确提出2017年解决弃风的目标:甘肃、新疆弃风率降至 30%左右,吉林、黑龙江和内蒙古弃风率降至 20%左右,其它地区风电发电年利用小时数应达到国家能源局 2016 年下达的本地区最低保障收购年利用小时数(或弃风率低于 10%)。同时要求各省(自治区、直辖市)能源管理部门要及时总结解决弃水弃风弃光的工作成效和政策措施,并提出后续年度解决弃水弃风弃光的年度工作目标,确保弃水弃风弃光电量和限电比例逐年下降,以到 2020 年在全国范围内有效解决弃水弃风弃光问题。与此同时,我国目前已经布局了12条直流特高压工程,其中8条已经建成,而且这些特高压输送风电光伏等新能源的比例还比较低,未来空间很大。按照华夏能源网数据显示,天中和灵绍两条自新疆起始的线路分别输送了23%和29%的风电和光伏发电量,而锡盟-山东、皖电东送以及浙福三条线路的“零可再生能源配比”还有很多空间。在政策发力以及特高压提供空间的背景下,弃风限电改善或将成为未来几年的主题。

2、2018年起建设区域转移进入第三年,中东部装机或趋于常态化

2016年是风电新增装机大规模向中东部转移的第一年。由于三北弃风率较高以及风电投资红色预警,从2016年开始,风电新增装机向中东部转移,建设周期拖长,行业处于低迷状态。

2018年是风电建设区域转移第三年,中东部装机将理顺,释放节奏或趋于常态化。从2016年风电新增装机向中东部转移算起,2018年是区域转移的第三年,风电行业在这个过程中进行了很多努力来应对区域转移带来的周期拉长问题,比如减少施工机器和人员在每个机位点的等待时间、通过预装式升压站将设计+交付时间由9个月降低6个月等。通过这些努力,2017年前三季度中东部装机已有回暖迹象,2017年1-9月份全国风电新增装机970万千瓦,同比降低3%,其中中东部新增装机457万千瓦,同比降低23%,但如果扣除异常省份云南之后,中东部新增装机442万千瓦,同比增长20%,出现回暖迹象。因此,我们预计进入2018年以后,随着业主对中东部风电项目更加熟悉,中东部风电装机将理顺,释放节奏或趋于常态化。

3、分散式风电、海上风电成为行业新增长点

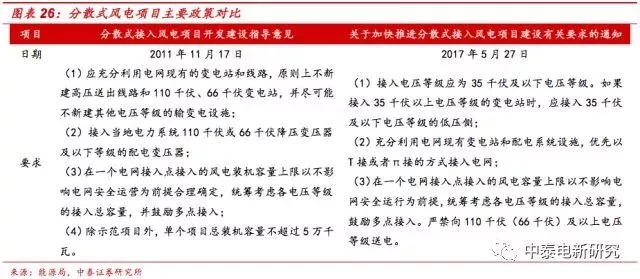

分散式接入风电项目是指位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。能源局目前正大力推动其发展。2011年11月17日,国家能源局印发《分散式接入风电项目开发建设指导意见》(国能2011 374号),其中对分散式接入风电项目进行了定义:分散式接入风电项目是指位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。2017年5月27日,国家能源局下发《关于加快推进分散式接入风电项目建设有关要求的通知》(国能发新能[2017]3号),指出分散式接入风电项目开发建设应按照“统筹规划、分步实施、本地平衡、就近消纳”的总体原则推进。

河南公示2GW分散式风电开发方案,拉开国内分散式风电序幕。2017年11月8日,按照国家能源局《关于加快推进分散式接入风电项目建设有关要求的通知》(国能发新能[2017]3号),河南省发改委对各地上报项目进行初审,初步审查符合条件的有123个项目,总规模207.9万千瓦。此次河南公布的分散式风电开发方案是国内分散式风电的第一枪。

河南之后,内蒙和新疆都开始布局分散式风电。2017年11月27日,内蒙古公布《关于内蒙古“十三五”分散式风电项目建设方案的公示》,方案要求:分散式风电项目单体建设容量不超过1万千瓦(含1万千瓦);由各盟市发展改革委按照国家分散式风电项目的有关技术要求,结合当地风能资源、土地资源等建设条件,以及电力公司出具对该盟市分散式风电项目的接入和消纳的意见,确定建设容量。2017年12月5日印发的《新疆维吾尔自治区“十三五”风电发展规划》指出,鼓励分散式接入风电开发:按照分散利用、就地消纳的开发方式,结合“十三五”期间各地区电网布局和农村电网改造升级,考虑资源、土地、交通运输以及施工安装等建设条件,因地制宜推动接入低压配电网的分散式风电开发建设,推动风电与其它分布式能源融合发展。

分散式风电对于风电行业将是新增量。分散式风电的优势包括:

(1)靠近负荷中心,消纳好;

(2)作为集中式风场的补充,提高风能资源的利用率,类似于“溜缝”;

(3)在指标紧张的背景下,集中风电项目可以分拆为若干个分散式风电项目进行审报,提高风电项目的开工率;

(4)审批时间短,根据天顺风能的公告,其河南濮阳分散式风电项目从公示到拿到核准文件只用了42天,小于常规项目半年的审批周期。由于上述优势,分散式风电有望成为风电行业未来新的增长点。

国内海上风电平稳增长,2016年新增装机0.59GW,发展空间广阔。2016年,国内海上风电新增装机59万千瓦,同比增加64%,增速较去年同期增长7PCT,基本处于平稳增长。截止2016年底,海上风电累计装机达到163万千瓦,同比增长58%,占国内风电总累计装机容量的比例仅为0.97%,提升空间广阔。

2017年底海上风电项目累计核准3.98GW,总投资760亿。2017年,国内海上风电发展迅猛。据北极星风力发电网统计,截止2017年底,全国共有14个海上风电项目获得核准,总装机量近4000兆瓦。其中,广东由于其独特地理位置,拥有丰富的海上风电资源,核准的海上风电项目数量居于榜首,有五项之多,总装机1498MW,总投资达289亿元。

海上风电利用小时数长、靠近负荷中心,收益率具有优势。东南海上风电项目靠近用电负荷中心,不存在限电,同时利用小时数长,因此整体收益率较高。我们测算,当海上风电系统成本为18元/W、利用小时数3200,近海海上风电的度电成本为0.46元/kWh,收益率为14.4%。

4、核准项目115GW,电价下调驱动抢开工,未来三年装机持续增加

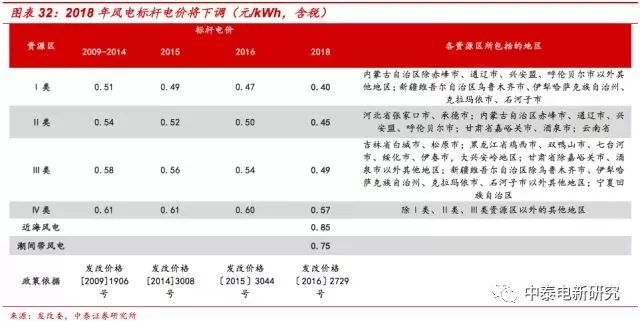

2018年风电标杆电价将下调,2018年核准项目需要在2020年前开工。2018年风电标杆电价将下调,I、II、III、IV类资源区的标杆电价分别下调0.07、0.05、0.05、0.03元/kWh,按照电价下调政策,2018年核准的风电项目需要在2020年前开工。

核准未建风电项目115GW,未来三年风电年均新增或达31GW。据金风科技统计,截止2016年底,我国已核准未建设的风电项目容量合计84.0GW(非限电区78GW),其中2016年新增核准32.4GW;同时,2017年7月28日,国家能源局公布2017年将新增核准项目30.7GW,因此到2017年底核准未建风电项目为114.6GW。根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57元/千瓦时,预计2017H1-2020年均风电新增或达31GW。

5、2018年风电装机或将反转,龙头竞争格局优势明显

近两年风电行业低迷是内部结构调整带来的阵痛。在2015年抢装之后,风电行业在2016-2017年间连续两年装机下滑。2016年下滑主要是抢装回调以及风电预警机制的影响。2017年风电装机市场继续低迷的主要原因是西北六省被列为红色预警区域,而新增装机向中东部转移过程中,中东部风电的建设周期长,导致风电装机节奏被打乱。由此可知,2016-2017年风电低迷主要是行业内部结构调整带来的阵痛,并不是行业进入衰退阶段,在能源结构转型的大背景下,风电行业的发展空间依旧广阔。

风电装机底部已现,2018年风电装机或将反转,核准项目115GW,未来三年装机有望持续增长。2017年以来,风电行业主要发生以下变化:(1)国内弃风限电明显改善,三北红六省中有四个省份2018年有望解禁;(2)中东部地区风电建设已经开始迈入常态化,建设周期拉长的影响或将被消化;(3)分散式风电拉开序幕,海上风电总核准量达到3.98GW,贡献行业新增长点。在这些因素的作用下,2018年风电新增装机或将迎来反转。与此同时,目前国内核准未建风电项目达到115GW,根据国家能源局的风电电价调整方案,上述项目均需要在2020年前开工,因此2018-2020年风电装机有望持续增长。

竞争格局明朗,各细分板块龙头相对清晰,强者恒强逻辑将主导行业发展。风电的发展过程中经历过多次行业的动荡和洗牌,目前竞争格局比较明朗,各细分环节的龙头相对清晰。以风电机组制造环节为例,近4年,风电整机制造企业的市场份额逐渐趋于集中,CR5由2013年的54.1%增加到2016年的60.1%,CR10由2013年的77.8%增长到2016年的84.2%。目前风电行业整体处于技术升级和精益管理的阶段,这个过程中具有技术和资本优势的龙头企业拥有充分的先发优势,强者恒强的逻辑将主导行业未来的发展,龙头企业将随着行业的快速增长获得确定的超额收益。

责任编辑:高佬电力

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网