深度解读 | 发改委风电调价:2017年对行业影响有多大?

事件:国家发改委近日下发通知,分资源区降低光伏电站、陆上风电标杆上网电价,这是风电实行标杆电价以来最大幅度的下调,目的是倒逼2020年风电、光伏平价上网,合理引导新能源投资。

经过“十二五”高速发展后,以风电、光伏为代表的清洁能源进入平稳增长阶段。我们认为,2017年将是风电行业爬坡过坎的重要一年,一方面通过电力系统调峰能力改造、利益调整等方式,解决存量风电并网消纳问题,另一方面通过参与电力市场竞争拓展装机增量空间。

一、风电上网电价下调带来连锁反应

(一)风电价格最大幅度下调,一类资源区与煤电上网电价接近

上网电价高低牵扯风电上下游行业神经。本次调价是2009年8月1日我国风电实行分资源区确定标杆电价以来,最大幅度一次调整。

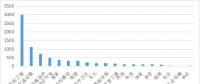

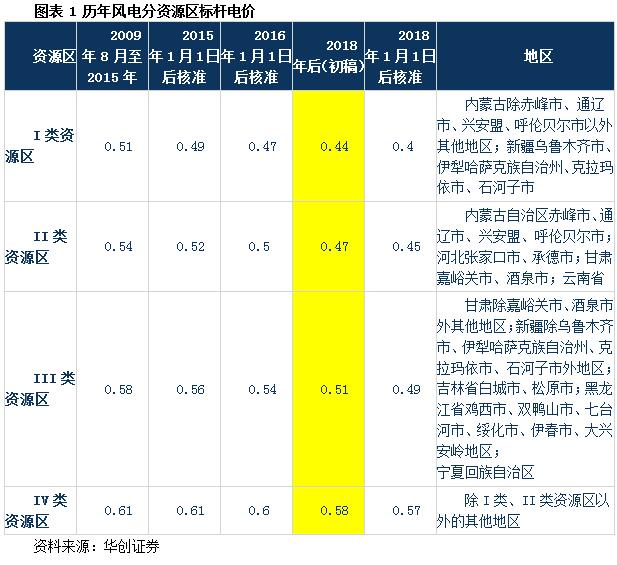

根据国家发改委通知,2018年1月1日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时0.40元、0.45元、0.49元、0.57元,比2016-2017年电价每千瓦时降低7分、5分、5分、3分。这一幅度比今年9月份征求意见阶段,四类资源区度电价格下调深度分别扩大4分、2分、2分、1分。

图表 1 历年风电分资源区标杆电价

在风电价格调整的频次上,国家发改委提出:“2018年前如果新建陆上风电项目工程造价发生重大变化,国家可根据实际情况调整上述标杆电价。”这实际上是为进一步下调风电上网电价埋下伏笔,目标是2020年风电实现平价上网。

对比四类资源区价格调整情况,一类资源区下调幅度最大。一类资源区风电0.4元/千瓦时的价格,与2015年全国煤电平均上网电价0.384元/千瓦时接近。基于风电资源优势、土地开发成本低等因素,一类资源区风电项目具有较大的成本下降空间。我们在向行业机构调研中了解到,如果解决弃风限电问题,一类资源区风电价格在0.3元/千瓦时仍可以盈利。

(二)新核准风电项目开工期推迟,2017年风电将集中抢“路条”

在风电价格执行时间节点上,发改委通知提出:(1)2018年1月1日以后核准并纳入财政补贴年度规模管理的陆上风电项目执行2018年的标杆上网电价。2年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。

(2)2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目但于2019年底前仍未开工建设的,执行2018年标杆上网电价。

(3)2018年以前核准但纳入2018年1月1日之后财政补贴年度规模管理的陆上风电项目,执行2018年标杆上网电价。

从政策导向上来讲,有利于2018年前核准且纳入2018年前财政补贴目录中的风电项目,这些项目只要在“2019年底开工建设”依然可以执行2016年的高电价。

这里需要特别注意两点:一是现阶段已经拿到路条、或2017年拿到路条的项目,有三年开工建设的时间。一般而言,风电项目施工工期在12-18个月,加上电网送出工程工期6个月左右,风电项目若顺利投产工期在一年半到两年。这就意味着,2017年风电项目在核准后,开发商可能会选择将开工期推后一年,以时间换空间,等待风机造价下降。

二是,根据发改委的通知,2019年底风电项目只需要开工建设,并未涉及到并网消纳。但从项目运营者的角度出发,更加倾向于在2019年底实现并网消纳。

基于此,我们判断风电行业的抢装行情将会推迟至2018年到来,2017年风电行业更集中在抢“路条”、圈资源。

(三)风机造价进入“3字头”时代,设备商竞争加剧

从本次国家发改委调价的背景和目的看,(1)及时反映不同类型新能源发电技术进步、成本下降情况;(2)合理引导新能源向负荷集中地区投资;(3)按期实现平价上网;(4)缓解补贴资金缺口。

风电技术进步和风机造价下降是风电价格下调的最大动力。现阶段,国内陆上风机平均造价在4000-5000元/千瓦,我们调研了解到目前一些主力厂商(东方 电气、海装风电、明阳)的部分项目主流机型工程造价已经下探到4000元/千瓦以下。风机造价水平出现“3字头”是行业发生变化的重要标志,一方面反映国内主机厂商产能过剩,二是主机厂家竞争激烈。

本次风电上网电价下调,将会进一步加剧上游风电设备商之间竞争,产业集中度也将进一步提高。这一产业发展趋势与2020年风电平价上网目标一致,也与国家能源局等管理部门对风电发展的思路相符。根据国家能源局风电“十三五”规划目标,到2020年国内3-5家设备制造企业全面达到国际先进水平,市场份额明显提升。

风电上网电价下调及风机单位造价水平下降,对于行业龙头而言恰是扩大市场规模、加大技术研发、提高风机运维水平的好时机。我们预计,未来风机制造商前三强的市场份额将在70%以上。

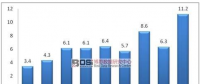

图表 2 亚太地区前十大风机设备供应商

二、2017年风电行业“爬坡上坎”,弃风限电有望好转

2017年将是风电行业解决存量弃风限电问题、转而快速增长的过渡时期。

短期内,弃风限电仍是风电行业发展面临的主要问题。综合分析,目前弃风限电主要原因包括受端市场电力需求不足、电力通道资源限制、电力系统调节能力不足、电力辅助服务机制缺失等方面。

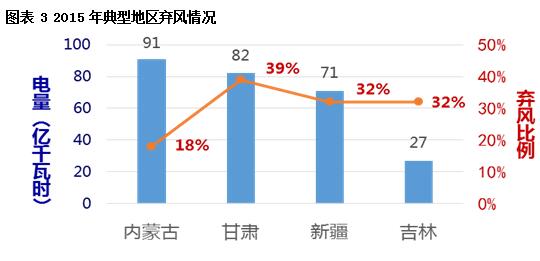

今年前三季度,风电弃风电量394.7亿千瓦时,平均弃风率19%,弃风电量超过去年全年总量。一是去年风电抢装行情下,新增33GW装机加剧弃风限电状况,但要好于预期;二是社会用电量增速放缓,风电资源地新增消纳市场有限。

图表 3 2015年典型地区弃风情况

将弃风弃光率控制在合理水平(5%),是国务院有关部门对能源局、国家电网公司等提出的明确要求。

解决弃风问题目前主要有三种途径:一是通过电力系统内部协调提高新能源调度规模;二是提高电力系统调峰能力(火电灵活性改造、抽水蓄能建设等),为新能源并网腾挪空间;三是借助电力市场化改革,通过电力现货交易将风电推向市场。

在今年9月20日~10月10日甘肃敦煌文博会期间,国家发改委和国调中心组织协调浙江、江苏、上海、青海等六省市调整输送通道,开展市场交易,临时增加甘肃省新能源外送电量23亿千瓦时。这即是通过电力系统内部调整的方式,增加风电消纳。

按照电力市场化改革时间表,2017 年起,全面开展适应大规模清洁能源发电开发利用的电力节能低碳调度;2018年底前,启动现货交易试点;2020年全面启动现货市场。基于此,可以判断2017年将是风电、光伏参与电力市场交易的开始;加之风电、光伏边际成本低于煤电,预计能在电力市场交易中获得较多的发电份额,进而改善风电项目的盈利水平。

三、“十三五”风电规模不封顶,改善电力系统调峰能力

(一)2.1亿千瓦是“十三五”风电底线目标

11月29日,国家能源局下发的《风电“十三五”发展规划》提出,到2020年底风电容量累计并网装机容量确保达到2.1亿千瓦以上,风电年发电量确保达到4200亿千瓦时,约占全国总发电量的6%。从规划出发点来看,国家为风电发展设定底线目标,不是约束目标,实际上是上不封顶。

我国已经向国际社会承诺2020年非化石能源消费比重达到15%左右,15%是一个约束指标。根据国家发改委能源研究所等机构测算,要确保实现15%的目标,除去核电和水电的贡献之外,到2020年非水可再生能源发电电量必须要达到6500亿千瓦时以上。按照目前不同可再生能源电力的平均利用小时数计算,届时风电的并网装机规模至少要达到2.1亿千瓦。

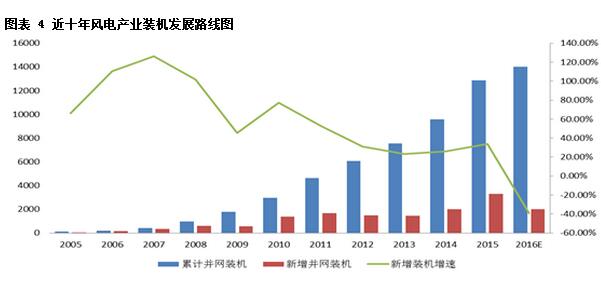

显然,2.1亿千瓦是“十三五”风电发展的最低目标。风电“十三五”规划在描述发展目标是强调“2.1亿千瓦以上”,也表明政府部门对风电行业发展的态度,不对行业发展设限。预计“十三五”期间,每年新增风电装机规模在2000万千瓦以上,每年新增2200-2300万千瓦是风电产业较为链的理想状态。

图表 4 近十年风电产业装机发展路线图

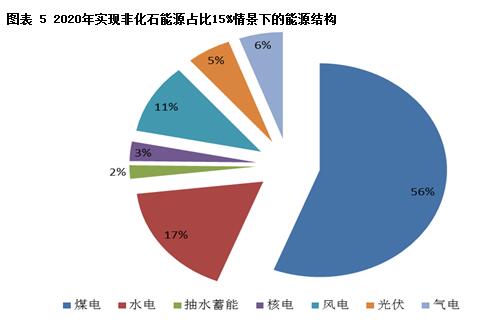

“15%”的目标倒逼国内能源产业结构调整。根据电力“十三五”规划,2020年非化石能源发电装机需达到7.7亿千瓦,装机占比提高到39%,发电量占比提高到31%;天然气发电装机达到1.1亿千瓦;煤电装机控制在11亿千瓦以内,装机占比降至55%左右。

图表 5 2020年实现非化石能源占比15%情景下的能源结构

(二)煤机灵活性改造为风电并网腾挪空间

为解决风电消纳难题,国家“十三五”期间我国将增加电力系统的调峰能力。一是建设抽水蓄能,‘十三五’期间建成1700万千瓦,同时开工建设6000万千瓦;二是建设一部分调峰用气电,规划约500万千瓦调峰气电的建设;三是加大燃煤电站灵活性的改造力度,加大煤电调峰的能力,改造后增加调峰能力4600万千瓦,其中三北地区增加4500万千瓦。

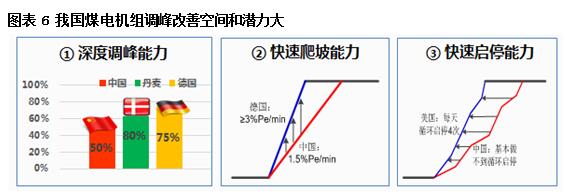

在上述措施中,全面提升电力供应的灵活性,提高电力系统的调峰能力是解决弃风、弃光问题的重要手段。从装机容量和运行特性看,火电机组大有可为。目前火力发电的变负荷能力与丹麦、德国、美国等国家存在较大差距,有很大改善的空间与潜力。

图表 6 我国煤电机组调峰改善空间和潜力大

根据华北电力大学的测算,若火电低限负荷达到额定负荷的40%,较原来的50%拓展10%,将腾出容量空间8252万千瓦,相当于我国风电总装机容量的86%(以2014年为例);若火电变负荷速率提高1%,则1台600MW机组变负荷能力提升6MW/min,可用来平抑3台2MW风机分钟级的全幅风功率波动。(本文作者王秀强为华创证券电新研究员)

责任编辑:仁德财