2018-2022年中国风电运维行业预测分析

影响因素分析

一、有利因素

(一)风电市场迅速扩容带来运维服务需求

过去十年可称之为全球风电市场的“黄金十年”,是全球风电市场发展的重要阶段。在此阶段,全球风电市场得到迅速扩容。以中国市场为例,统计数据显示,2008-2015年,我国风电累计装机容量均保持在20%以上的增速,增速迅猛。2016年增速略有放缓(15%)。

风电市场的迅速扩容的同时,为了保证众多风电项目的正常运行,势必催生风电运维服务市场需求。这部分的需求主要是常规的运维服务,包含力矩维护、日常清洁、巡检等日常维护事项。

(二)弃风限电形势大幅好转

据中电联统计,2017年,我国新增并网风电装机1503万千瓦,累计并网装机容量达到1.64亿千瓦,占全部发电装机容量的9.2%。风电年发电量3057亿千瓦时,占全部发电量的4.8%,比重比2016年提高0.7个百分点。2017年,全国风电平均利用小时数1948小时,同比增加203小时。2017年全年弃风电量419亿千瓦时,同比减少78亿千瓦时

随着国家特高压电网持续加大建设力度,我国弃风限电现象有望得到进一步改善,给整个风电产业链带来了新的发展曙光。

(三)风电运维数字化

随着风电运维市场竞争越来越激烈,许多企业意识到大数据与工业物联网的价值,将其用于优化运维战略。实现数字化的运维战略不仅仅是新增多个传感器、监控更多数据点,而是进一步实现数字化革命。

通过标准的监测系统、数据获取系统、优质的监测工具与系统性的解决方案,能够做到预警维护、减少停机时间并找到系统着力点。

二、不利因素

(一)早期设备问题

在我国早期风电行业的大跃进式发展时期(2008-2010年,每年新增装机2500-3000万千瓦),由于技术不成熟或抢装等原因,出现的一大批运行不稳定、故障频发的机组,以及很多“孤儿”风场,这批早期安装的机组在10-15年间的健康状况令人担忧。

(二)恶性竞争降低企业利润水平

数年前整机市场的爆发式增长,为后市场创造了巨大的发展空间,也烙下了难以祛除的不稳定因素。一些资金少、规模小、生产水平低的企业加入行业竞争,跟风模仿,鱼龙混杂,招投标价格背离正常范围,部分甚至陷入价格战,无序的竞争对市场秩序造成了严重冲击。

(三)人才流失大

中国大多数风电场地处偏远地区,条件艰苦,年轻人已对强度大、工资低、危险系数高的工作的接受程度大打折扣。这些特点导致风电运维工作留人难,成熟的技术人员到一定年纪,都会转岗或转业,有经验的工程师离开,往往造成人才的断代。

市场规模预测

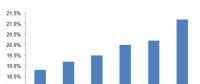

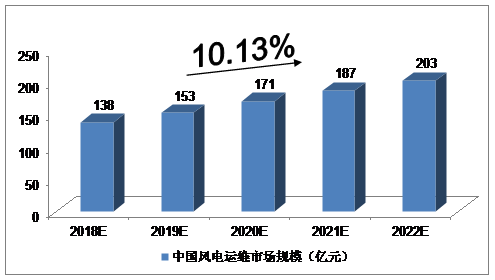

2016年,中国风电运维市场规模达到108亿元,同比增长18.7%。我们预计,2018年中国风电运维市场规模将达到138亿元,未来五年(2018-2022)年均复合增长率约为10.13%,2022年风电运维市场规模将达到203亿元。

图表 中投顾问对2018-2022年中国风电运维市场规模预测

责任编辑:小琴

-

中国火电正值青壮年

2018-08-08火电 -

中国工程院院士刘吉臻:火电是我国能源变革的中坚力量

2018-08-08中国能源报 -

中电联公布沿海电煤采购指数CECI第35期:煤价持续下行