2家企业中报预增、4家涨停!风电行业或将迎抢装潮

进入7月份,各大上市公司又将迎来2018年中报预告发布的集中期。据东方财富Choice数据统计,截至7月9日,新能源行业中已有62家公司发布了2018年中报预告,其中,近七成业绩预喜。北极星风力发电网已知的有大金重工、中国巨石2家风电设备企业2018上半年业绩均预计同比增长。(不完全统计)

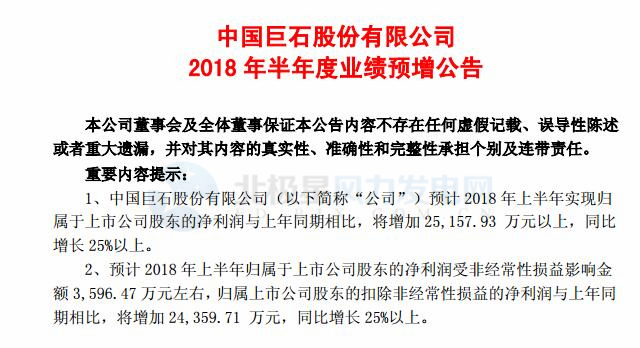

中国巨石2018上半年业绩预告

另外,据“能见Eknower”报道称,7月9日,风电行业上市公司迎来了久违的涨停潮。金风科技、江苏新能、双一科技、天顺风能等4家风电产业链上市公司涨停。

走出两年低潮期2018风电市场迎复苏

据2018年4月GWEC发布的《全球风电报告2017》显示,2017年全球新增风电装机容量为52,492MW,较同期下滑3.8%。其中,中国新增风电装机容量回落至19.66GW,仍继续保持全球第一风电市场的位置。

但随着弃风限电明显改善,部分地区预警解除“红六省”变为“红三省”,之前的停滞项目、市场回流有望贡献增量;中东南部低风速、分散式风电和海上风电兴起、上网电价下调幅度较大等多方面因素下,预计自2016(-15%)、2017(-4%)连续两年新增风电装机持续下滑后, 我国2018年风电市场将触底反弹复苏,或将迎来抢装潮。

存量项目补贴将变?平价上网大势所趋

前段时间有传闻,针对可再生能源发电存量项目的补贴方式要改变:超过保障小时数的发电量用绿证交易代替补贴,在行业内外引起很大反响。撇开传闻不谈,风电平价上网是大势所趋,并已成行业内共识。

2018年5月24日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,通知指出,推行竞争方式配置风电项目。从通知印发之日起,尚未印发2018年风电年度建设方案的省(自治区、直辖市)新增集中式陆上风电项目和未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价。这标志着我国正式迎来风电竞价上网时代,从完全依赖补贴走进实现平价上网的过渡阶段,全产业参与企业均面临竞争加剧、优胜劣汰的局面。

风、光等可再生能源行业已成为全球许多国家经济发展的新动力,也成为新一轮国际竞争的制高点。当下,风电并购整合、国内新推政策、政治摩擦因素(目前中美贸易战等)等正在深刻影响行业,并对我国新能源产业发展提出了更高要求。而一个行业要想成为国家的支柱产业,没有哪个行业是靠补贴发展起来的。

现在风电平均价格比全国火电的平均价格多9分钱,已非常接近。中国可再生能源学会风能专委会秘书长秦海岩曾说过:“6分是由于弃风导致的损失,另外3分靠全行业的协调努力。风电平价上网是大势所趋。”

分散式风电体量巨大2020海上装机目标偏保守

除“三北”地区市场回流外,分散式风电和海上风电也将成为发展热土。就目前成为行业讨论热点的分散式风电来讲,据悉我国中东部和南部地区的低风速风资源可开发量达10亿千瓦,目前已开发的资源量约为6000 万千瓦,不到7%。未来还有93%的资源量有待进一步开发,分散式风电未来具有非常巨大的市场潜力及前景。

在今年6月举行的2018海上风电领袖峰会上,10位风电行业大佬对“2020年海上风电目标能否完成,甚至是超额完成”这一问题发表自己的看法。其中江苏省能源局新能源和可再生能源处处长唐学文认为,去年年底国家可再生能源装机突破6亿千瓦,其中海上风电已经突破200万千瓦,江苏海上风电约占全国海上风电装机的60%以上,“十三五”末国家实现海上风电500万千瓦风电目标还是相对比较保守的。

未来,随着我国弃风限电将持续改善,政策对风电等新能源可再生能源行业支持利好,新能源关键设备成本的下降,电网接入、土地租金、融资成本、税费等非技术成本下降等,有望催生更多增量空间。

责任编辑:小琴