分析风电行业下半年边际变化

建立新秩序、开发企业寻求新的利润增长点、政策引导行业建立新均衡的结果。

《分散式风电项目开发建设暂行管理办法》为分散式风电发展确定了基础。

(1)分散式风电项目在申请核准时可选择“自发自用、余电上网”或“全额上网”中的一种模式,项目自发自用部分电量不享受国家可再生能源发展基金补贴。

(2)分散式风电并网最高电压等级提高至110KV。此前文件规定,分散式风电接入电压等级应为35千伏及以下电压等级;严禁向110千伏(66千伏)及以上电压等级送电。接入电压等级扩围至110kv,意味着分散式风电项目可以在更大范围内消纳、分散式风电装机规模政策的重要红利。

(3)简化审批流程,首次尝试“核准承诺制”,电网限时接入。国家能源局鼓励各地试行项目核准承诺制,降低项目前期成本。这是国务院及所属部委简政放权、优化审批流程的重要变化,核准承诺制是典型事后监管,从事前审批到事后监管是国内项目核准的重大进步,政府职能从管项目向做服务转变,将项目开发经营权交给企业。与核准制相比,分散式风电项目核准所需要的流程、时间将大幅缩减。

目前,国内已经有河南、河北、山西、辽宁、内蒙古、湖南、贵州、江苏等地开始布局分散式风电项目。其中,河北计划2018-2020年开发分散式接入风电4.3GW,河南“十三五”拟建2.1GW分散式风电,山西“十三五”分散式风电项目开发建设规模达987.3MW。广西、贵州等省份也早已明确将跟进编制分散式风电建设规划,各主要能源企业均在分散式风电领域开始布局,下半年分散式风电核准、并网预计将加速。

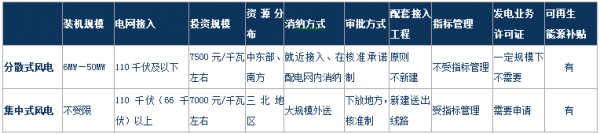

图表4分散式风电与集中式风电主要区别

三、下半年风电行业回暖,进入高景气度发展阶

下半年风电进入设备交付、项目施工、并网的旺季。现阶段,衡量风电行业景气度的两个指标,一个是项目前端开发的指标,即路条;一个指标是电站的收益率。

(一)路条是行业景气度风向标

尽管国家能源管理部门和地方政府三令五申禁止路条交易,但路条交易仍是投资商获取项目资源(风、光等)的主要渠道,路条价格高低并且与行业景气度成正相关。根据我们在产业调研中获得的信息,目前北方风资源优质地区集中式风电项目路条费与去年相比大幅攀升,一些项目路条价格在0.6元/瓦左右。

路条是行业景气度的风向标,近两年路条费价格变化反映风电行业景气度不断回升。路条费攀升一定程度上推高行业投资造价,风电开发商仍愿意花更高的成本获取项目资源,其背后的驱动力是风电项目经济回报在大幅提升。得益于弃风限电改善,存量风电项目资产负债表得到修复,资产回报能力也从底部回升。

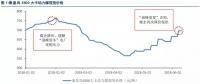

根据我们调研和测算,一些风资源优质的区域风电项目内部收益率在15%左右。以内蒙古某21MW分散式风电项目为例,该项目并网超过一年,折合前发电利用小数3300-3400小时,超过去年全国平均利用小时数1452小时(全国平均1948小时)。财务数据分析显示,2017年发电项目毛利率75%,净利率高达59%;净资产收益率38%。

图表5内蒙古某21MW分散式风电项目经济指标

在经济收益的驱动下,存量开发商有意愿增加资本开支规模,新增投资主体开始涌入风电行业,并被称为“门口的野蛮人”。这些“野蛮人”既有财务投资人、也有从油气等传统行业转身的投资主体、也有趋之若鹜的追随者,他们的到来将改变风电行业生态。

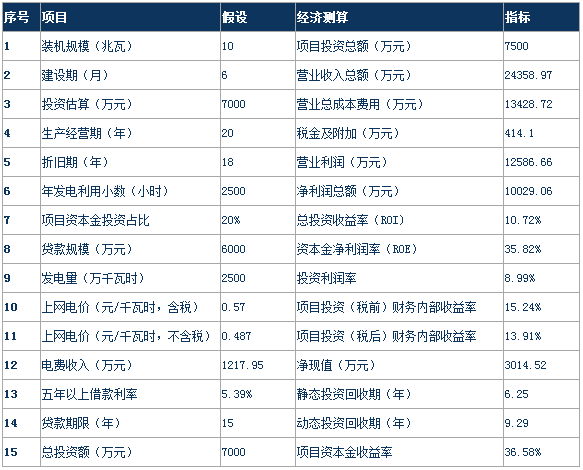

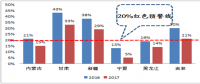

为一进步测算分风电项目经济性,我们以四类资源区某10MW风电项目为样本,搭建项目20年经营期内利润表模型、现金流模型,测算项目成本费用、营收利润、内部收益率、资本金收益率、净资产收益率等财务指标。

在2500小时利用小时数、0.57元/千瓦时(含税)上网电价下,风电项目具有领先市场的投资回报率、稳定的现金流和利润回报。10MW风电项目经济性测算如下:项目累计营业利润12586.66万元,净利润累计10029.06万元,项目净资产收益率35.82%,项目投资(税后)财务内部收益率13.91%;项目投资净现值3014.52万元,静态投资回收周期6.25年,项目资本金收益率36.58%。

图表7 10mw风电项目经济性测算:具有领先的回报率和现金流

(三)风电平价上网压力测试

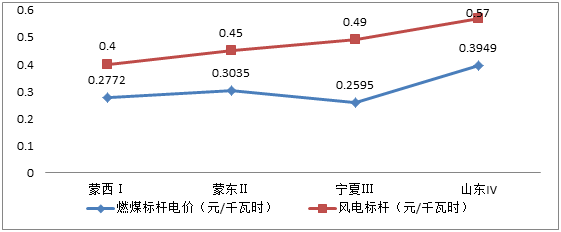

尽管风电标杆电价不断下调,但与燃煤标杆电价相比仍处于较高水平。我们分别选取四个风电资源区的代表省份,与当地燃煤电价做比较,在一类资源区蒙西风电与煤电标杆最小,二类资源区蒙东次之。

图表8 2018年四类资源区风电标杆电价与平均燃煤电价价差

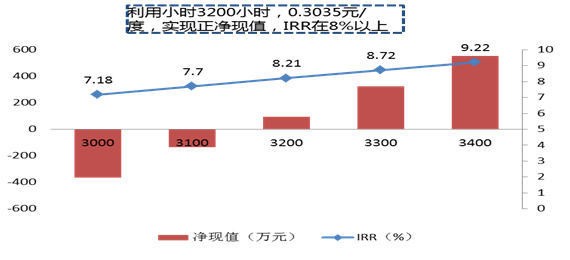

我们以蒙东地区为例,若风电与煤电平价,取上网电价为燃煤标杆电价0.3035元/千瓦时,取工程造价6500元/千瓦。经济测算模型显示,当发电利用小时数为3000、3100小时,项目净现值为负值,项目不具备开发的经济条件;当发电利用小时数为3200小时,净现值为正值,内部收益率在8%以上;3300-3400小时,内部收益水平继续抬升。由此可见,提高发电利用小时数是风电平价上网的重要前提条件。

图表9蒙东风电项目平价上网条件下收益率变化

2017年9月,国家能源局公布第一批13个风电平价上网项目名单,河北、黑龙江、甘肃、宁夏、新疆境内70.7万千瓦风电成为平价上网的首批项目。按照承诺,示范项目将不受省年度规模指标限制;上网电价为当地煤电标杆上网电价,无补贴,不发绿证;各方力促不限电;项目建成电网与风电企业签购售协议。

国家能源局借示范项目测试两个底线,一是风电运营商盈利的底线,二是电网全额消纳新能源的底线。我们预计下半年,在风电弃风持续改善的格局下,或示范项目率先实现平价上网。

四、风电成长由政策驱动转向经济驱动,第三轮成长可期

回顾中国风电发展15年历程,以2007年作为起点,风电行业经过了两个成长周期,2018年是新一轮周期的开始。第一、二轮成长始于可再生能源法的颁布实施、风电标杆电价的确立与调整、清洁能源中长期发展规划等政策性支持,自上而下的政策支持是风电发展的驱动力。

如前所属,与第一、二轮成长周期不同,驱动风电进入第三个成长周期的动因主要来自行业自身经济回报的提升和资产价值的回归,叠加产业政策高密度、持续性的支持,风电有望进入新的成长阶段。

图表10风电行业发展15年经过两个完整成长周期

从历年新增装机分布看,国内前五大风机制造商市占比不断提升,凭借成本优势、融资、运维服务等综合能源服务拓展,风电设备龙头公司市占率预期继续提高,风电设备领域二次洗牌也将在风电成长过程中出现,届时龙头公司优势将愈加明显。受益于风电行业新成长驱动,风机设备需求将放量。

行业面临的风险因素包括:风电装机增长不及预期、风机价格下降导致毛利大幅回落、风电上网电价大幅下调等。

责任编辑:小琴

-

中朝鸭绿江干流上的水电站——云峰水电站

2018-06-19云峰水电站 -

赣江万安水电站

-

湖北清江隔河岩水电站

2018-06-19隔河岩水电站