跨越式发展难掩隐忧 高成本仍是海上风电硬伤

近年来,风力发电在我国电力总装机中的比重已超过7%,成为仅次于火电、水电的第三大电力来源。海上风电将凭借其诸多优势,正处于从“项目示范”向“快速开发”的转折时期,并有望成为我国风电产业发展的新动力。但如何跨越海上风电的诸多门槛,至今仍是业内待解难题。

跨越式发展难掩隐忧 高成本仍是海上风电硬伤

在十二五时期,海上风电装机量只完成的数量不到目标两成,但丝毫未影响对海上风电的信心。几乎所有人都认为,海上风电是能源产业投资的新风口,之前的缓慢发展是为未来的爆发做足准备。然而现实是残酷的,海上风电产业链短时间内依然难以爆发,这里面既有政策法规未完善,也有相关标准未制定,以及技术产能、配套实施不足等问题。这些缺失和漏洞,何时能够补齐还是个未知数。

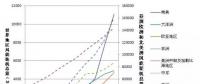

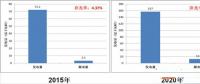

我国海上风电诞生已有8年,最早批准建设的是东海大桥海上风电项目。至今虽然发展已长达八年之久,但到2015年底,全国海上风电并网容量仅为75万千瓦,可见海上风电的发展缓慢,但国家政策的规划令其一举成为能源产业新风口。在国家能源局发布的《全国海上风电开发建设方案(2014—2016)》中,列入海上风电建设方案的数量多达44个,总容量超过1000万千瓦。正在编制的“十三五”规划,也提出到2020年开工建设1000—1500万千瓦。在此规划下,海上风电所需要做的,就是等待爆发。

但是,站上风口却未能爆发,这第一道槛就是高昂的成本。据有关数据统计,2015年,海上风电的平均投资成本约为14743元/千瓦,是陆上风电的2.8倍。同时,海上风电度电成本同样居高不下,目前大部分在0.98—1.41元/千瓦时左右,远高于煤电、气电和陆上风电。如何降低成本,成为摆在投资者面前的一大难题。

近年来,风力发电在我国电力总装机中的比重已超过7%,成为仅次于火电、水电的第三大电力来源。海上风电将凭借其诸多优势,有望成为我国风电产业发展的新动力。由于受制于成本、技术等原因,过去数年我国海上风电发展速度远低于预期。不过这种现象从2016年起或有改观,近期海上风电建设有加速的势头。

据了解,海上风电具有资源丰富、发电利用小时数高、单机容量大、不占用土地、不消耗水资源以及适宜大规模开发等特点。作为可再生能源发展的重要领域之一,海上风电将成为推动风电技术进步、促进能源结构调整的重要发展方向。回顾“十二五”,我国风电并网装机规模达到1.29亿千瓦,海上风电项目却屈指可数。不过,这一情况即将发生改变。在国家发展改革委和国家能源局印发的《能源技术革命创新行动计划(2016—2030年)》及行动路线图中,研发大型海上风机也赫然在列。

国家海上风力发电工程技术研究中心主任杨本新指出,“十三五”时期,国家将大力推动海上风电跨越式发展,海上风电将从技术、质量、政策等方面取得飞跃式进步,实现高速发展。因此,2016年将是海上风电发展的“转折年”。

我国目前是全球第四大海上风电国,占据全球海上风电8.4%的市场份额。我国的海上风电资源较丰富,据中国气象局测绘计算,我国近海水深5米到25米范围内,50米高度风电可装机容量约2亿千瓦;5米到50米水深,70米高度风电可装机容量约为5亿千瓦。虽然海上风电在可开发总量上仅为陆上风电的1/5,但从可开发比例以及单位面积来看,海上风电的发展潜力更大。

市场不宜乐观

“与陆上风电发展相比,目前,海上风电发展面临的仍然是风电产业自身的问题,更多是产业自身技术层面的问题,包括机组技术、施工技术、输电技术、运维技术是否能够满足海上风电发展的需要。”史立山说道。从制造到安装都需要专门的技术,风机、施工船舶、电缆、塔架、钢材、叶片等,也需要开发专门的设备来进行安装,对技术要求更加的严苛,产业链上的任何一方都不能单打独斗。

史立山曾表示,今天,限制新能源的发展,已不再是新能源技术和支持政策的问题,而与整个经济社会和能源变革密切相关。从形势上来看,海上风电统筹协调的难度在加大,需政府、企业、社会付出相当多的努力。

更为值得关注的是,我国目前近海风电的投资约是陆上风电的2倍,在16000元/千瓦上下浮动。根据国际可再生能源署提供的数据显示,内陆风电项目成本构成中,风机制造、运输与安装的比例占到总成本的64%——84%,而海上风电项目仅占到30%——50%。高于近一倍的电网成本、建造成本以及其他成本,使得海上风电项目开发成本高昂。

中国可再生能源学会风能专业委员会秘书长秦海岩认为,首先要突破成本瓶颈,其中电价缺乏吸引力是一个重要因素。“近海标杆电价是0.85元,但真正做到这个价格需要严格的控制,稍有不慎就可能会赔本。降低海上风电成本是我们必须要走的路。”在他看来,“技术再先进、再好,如果不能把风电成本降下来也无效益,我们所有的目标都要围绕着怎么把成本降下来这个关键。”

孱弱的产业链

但在众多业内人士看来,无论是成本、政策还是技术,归纳起来都可以说是一个问题——中国海上风电的产业链还不成熟。

“一个产业健康发展的关键是生态系统的健全和高效协同。”IBM大中华区认知解决方案事业部能源与电力行业总监李国志认为。目前整个海上风电产业链的薄弱,或将成为未来制约其大发展的根本因素。“2016年已过半,从现在的情况看,十三五规划多半完成不了。”一位业内人士难掩焦虑,对海上风电产业链的现状提出了多个问题,“你看看现在有几个打桩锤,有几条支腿船?4兆瓦以上风机配套叶片模具有几副?配套产业跟不上,都将是未来的瓶颈。”

海缆是海上风电产的一个关键零部件,中广核如东海上风电项目的海缆采用的是国内最长的110KV三芯海缆。在该项目的建设过程中,曾因为出现极端天气,导致海缆铺设可能出现毁灭性打击。“那两天我整宿整宿的睡不着,一颗心都吊着。”中广核风电华东分公司副总经理徐成根回忆起来仍然心有余悸,“要是海缆出现大问题,整个项目都会遭遇致命的损失。”

海上的特殊环境也是安全和造价不可控的一个因素。中广核如东项目离岸距离较远,最近距离25km,最远距离30多km。为了确保安全,每次台风来临前海上所有施工船只(施工高峰期近30多艘船舶)都需撤场进港避风,2015年就有三个台风造成项目施工船舶撤场。撤场一次将造成近千万的损失。

那么,面临诸多挑战的海上风电在十三五到底会有怎样的发展?“我认为海上风电项目应该不会在2016年出现大爆发式的增长,而会是一个循序渐进式的增长。”业界资深人士田磊的想法代表了很多业内人士的想法,“我坚信中国海上风电产业在十三五期间一定会形成完善的产业链和稳定的市场。届时,从风机研发生产,到项目投建运营等环节,中国海上风电产业各方都会走向成熟和共赢。”

责任编辑:小琴