2017年第一季度:全球风电市场展望

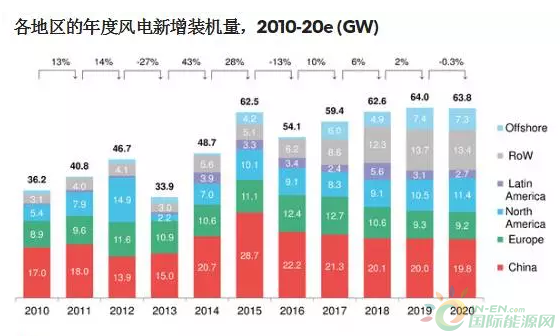

全球大约共有53.3GW风电容量开始服役,是历史上风电服役规模第二大的年份。在丰厚的补贴过期预期之下,欧洲地区的风电项目开发商尤为活跃,为全球风电事业的发展做出了突出贡献。印度成功举办了该国的首次风电容量拍卖,标志着竞争性电价机制已经开始进入亚太地区。

短期陆上风电需求预测:我们预计,2017年的陆上风电容量需求将在53.4GW左右,与2016年水平相仿。一些发展中市场将从2018年以后加速发展。

中长期陆上风电需预测:很大程度上,受到美国地区的需求拉升,全球风电市场极有可能从2018年以后开始加速发展;尽管略高于之前的预期,但总体来说,欧洲地区的需求将趋于平缓;此外,作为全球最大的风电市场,中国下调的“十三五规划”装机目标也将给这里的风电发展带来一定抑制

欧洲、中东和非洲:2016年,欧洲地区的风电总装机达12.4GW,高于我们之前10.8GW的预测。这再次验证了一个事实:一旦出现补贴过期的预期,风电行业就能够迅速启动高速发展。在此背景之下,我们将提高对德国、法国、土耳其、英国、荷兰和西班牙等国的风电装机预测。

美洲:美国的风电市场参与者仍在等待企业税或税法全面改革的进一步消息,加拿大市场参与者则已经开始进驻阿尔伯塔省,并积极通过参与竞争性拍卖,抓住风电发展机遇。总体来说,在2018到2020年的爆发之前,2017年的美洲风电装机情况将处于相对低位。

亚太地区:印度举行了亚洲地区的首次大规模陆上风电拍卖。中国的风电消纳问题进一步恶化,相关政策尚未能发挥全部作用,风电市场的整体情绪一片低迷。与此同时,澳大利亚也步入了“绿证(可再生能源发电证书)”投资的热潮之中。东南亚地区的情况较为复杂,由于没完没了的政策审核,多个国家的风电项目根本无法开展。

海上风电:2016年,全球仅有大约832MW海上风电容量进入服役,且这部分容量主要集中在亚洲地区。尽管欧洲地区的海上风电项目融资数据创下新高,但全球范围内实际开始服役的海上风电容量仍不及2015年的4.2GW。

项目融资与投资:2016年第四季度,全球新建风电项目投资总额环比2016年第三季度增长31%,但同比2015年第四季度下降19%。这意味着,2016年已经成为2012年以来,第四季度投资最低的年份。不过,北美、欧洲及中国以外的地区却涌现了一波投资热潮,总投资额达58亿美元,创下2008年以来的历史新高。

供应链:受到陆上风电增速高于预期且2017年订单数量充足的积极影响,大多数风机制造商的2016年报表现均相当强劲。目前,我们已经发布了新的风机价格指数(中国和全球),并更新了风机资产的运维价格数据。、

责任编辑:小琴

-

亚坦新能李辉:什么是光伏自发自用?

2018-04-10光伏 -

分布式光伏接入方案 单点接入篇

-

100个为什么让你了解分布式光伏发电