全球风电市场风起云涌 国内厂商如何守住海上阵地

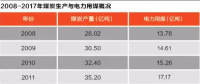

海上风能可谓是一座取之不竭用之不尽的宝库,但与陆上风电相比,居高不下的成本却是发展海上风电必须要面对的一道难题。比较两者的项目成本构成可以发现,风机占到陆上风电成本的60%—80%,而在海上风电成本中风机占比则不到一半,其中研发、批复、许可、咨询等其他成本占比却高达30%左右。

全球风电市场风起云涌国内厂商如何守住海上阵地

根据相关资料显示,海上风电风速高,发电量比陆上风电多50%,虽然这可以部分抵消其较高的投资成本,但为追求更好的风资源,海上风电场的选址离岸越来越远,水越来越深,相应带来了地基、并网和安装等一系列成本的攀升。

但是,这种状况即将被改变。日前,欧洲可再生能源研究机构KICInnoEnergy和技术顾问BVGAssociates联合发布报告称,随着技术的不断创新,预计到2030年,欧洲海上风电平均成本将下降33%。

报告中认为,施工和场地描绘等前期投资因技术创新有望到2030年减少平均成本3%左右,风力涡轮机功率提升将有助于平均成本下降18%,其余在风机领域的技术创新则有助于成本下降6%,转子等组件创新将帮助成本下降7%,其余配套设施的创新将帮助平均成本下降4%。无论从前期投资还是产品本身的技术创新都将通过能效优化以及制造、施工、运营过程中的效率提高来逐步降低海上风电的平均成本。

而伴随着海上风电成本的下降,以西门子牵头的新一轮并购潮或许也即将临近。

早在21世纪最初几年,也就是上一轮并购重组热潮中,美国GE于2002年通过并购安然风力公司、德国西门子于2004年通过并购丹麦Bonus,进入风机制造领域,并逐渐在全球成为主要玩家。

西门子更于2012年宣布退出太阳能业务,将风能业务视为发展重点。当此之时,根据相关统计数据,西门子此前一年(2011年)还以5.9%的市场份额位列全球第九;但2012年至今,全球前四之争就变成西门子、维斯塔斯、GE、金风科技之间的“战争”。

而在2016年初,西门子启动与西班牙风机制造商歌美飒合并的谈判,这起涉资7.85亿欧元的并购已于2016年6月17日正式宣布。在合并后的新公司中,西门子和歌美飒的董事会分别拥有59%、41%的股权。

据丹麦风电资讯机构Make发布的《2015年全球风机制造商市场份额分析报告》,在陆上和海上整体市场份额排名中,西门子和歌美飒分别以7.5%、5.9%的份额位居全球第四、第五,双方的合并则意味着14.5%的全球份额,一举超越了维斯塔斯、金风科技、GE,改变了全球风电设备的市场格局。

反观中国风电发展,外资巨头新一轮的并购重组是否会对中国市场形成冲击?

一位本土风机厂商相关负责人告诉记者,虽然外资厂商在早年间曾主导中国风电设备市场,但由于本土厂商集体崛起,特别是在主管部门对风机设备的国产化率做出相关要求之后,外资在中国风电市场的份额已经在逐年下降,目前已经降到5%以上,所以外资厂商的并购重组对中国市场的影响很小。

但西门子中国方面强调,西门子是唯一活跃于中国海上风电市场的外资技术企业。通过与歌美飒这个全球最具实力的陆上风机制造商在本地强强联手,西门子期待合并后的公司将在中国和亚太地区迎来进一步的业务增长。

面对国际性的巨大挑战,中国可再生能源学会风能专业委员会秘书长秦海岩认为,我国风电行业首先要突破成本瓶颈。“技术再先进、再好,如果不能把风电成本降下来也无效益,我们所有的目标都要围绕着怎么把成本降下来这个关键。”

秦海岩表示,风电降本有三方面的推动力:首先,技术创新是根本,由于海上风电风机成本占比小,可加快更大容量机组、更大直径风机的上马;第二,要健全产业体系,包括价格政策、市场规模,持续稳定增长的海上风电市场,是产业能够延续下去的关键;第三,要加强产业上下游的通力合作,确立建设标准。不过,也有专家也指出,相对国内厂商来说,外资风电厂商在国内市场缺乏灵活性,产品价格较高、后期运维成本较大,这将使外资厂商逐渐失宠。

责任编辑:小琴