龙源电力:限电改善明显 风电业绩向好 维持“买入”评级 目标价看7.28港元

兴业证券报告指出,净利润低于预期,但风电业绩增长明显。公司2017年营业收入达人民币24,592百万元,同比增长10.3%,符合我们预期。...

兴业证券报告指出,净利润低于预期,但风电业绩增长明显。公司2017年营业收入达人民币24,592百万元,同比增长10.3%,符合我们预期。归属股东净利润为3,688百万元,同比增长8.0%;净利润水平低于我们预期,2017年风电新增装机减缓,风、火利用小时双提升。

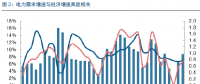

公司2017年新增风电装机为1,026MW,不及此前1.5GW的指引,这与2017年行业将改善限电率作为重要目标,从而影响了国内陆上地区的新增装机有关。公司2017年风电平均利用小时为2,035小时,同比提高134小时,显示了风电限电水平的改善;火电平均利用小时为5,608小时,同比提升285小时。该行认为,公司受益于行业弃风限电改善周期,同时公司维持每年稳定的新增装机增速,共同驱动业绩增长。维持公司“买入”评级,并调整目标价7.28港元。

责任编辑:小琴

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞