2018-2022年中国风力发电行业预测分析

影响因素分析

一、有利因素

(一)政策支持

《可再生能源发展“十三五”规划》指出,到2020年,我国水电将新增装机约达6,000万千瓦,新增投资约5,000亿元;我国新增风电装机约8,000万千瓦,新增投资约7,000亿元;我国新增各类太阳能发电装机约7,000万千瓦,新增投资约1万亿元。而在此基础上,加上生物质发电投资、太阳能热水器、沼气、地热能利用等,我国“十三五”期间可再生能源或将新增投资2.5万亿元,比“十二五”期间增长近39%,可再生能源发展带来的经济、环境和社会效益将逐渐凸显。

(二)发展潜力大

2016年全球风电新增装机容量超过54GW,这些装机容量分布在90个国家,其中9个国家的装机容量超过10GW,29个国家的装机容量达到1GW。累计装机容量增长12.6%,累计容量达到486.8GW。2016年中国风电累计、新增装机容量均居全球第一。中国累计装机量约是第二名美国的两倍,新增装机量约是美国的四倍。在全球风电市场上,中国遥遥领先。

(三)互联网+

众多风电整机制造商在风电运维市场早有建树,其中有一部分厂商更是将其运维部门扩升至专门的运维公司并将其移至风电场较为集中的地区进行集中运维服务。然而,针对不同的技术和机型,组建一支专业化团队进行区域性运维只是较为传统的服务方式,其弊端在于风电场多处在人烟稀少、环境恶劣的地区,而且分布比较分散,难以进行集中管理。

相较之下,依托“互联网+”、云平台以及大数据平台管理风电场实现少人值守甚至是无人值守是解决这一问题的关键所在。

2016年6月,由国家发展改革委、国家能源局下发的《能源技术革命创新行动计划(2016-2030年)》中就明确提出研究风电机组和风电场综合智能化传感技术、风电大数据收集及分析技术以及研究基于物联网、云计算和大数据综合应用的陆上不同类型风电场智能化运维关键技术等方面关键技术。

二、不利因素

(一)电价下调

2015年12月24日,国家发改委发布《关于完善陆上风电光伏发电上网标杆电价政策的通知》,宣布于2016与2018年全面下调所有风区陆上风电上网电价。受该政策预期影响,风电行业在2015年出现抢装潮,大幅提升了2015年国内风电新增装机容量,政策驱动下的高增长在一定程度上提前透支市场,未来行业增速可能出现回落。

(二)风电并网消纳及弃风限电问题

“十二五”期间,全国风电年发电量由494亿千瓦时增长到1,851亿千瓦时,年均增速30%。“十二五”期间,全国风电设备年利用小时数平均为1,891小时。2016年,风电发电量为2,410亿千瓦时,全国风电利用小时数为1,742小时。

2015年并网消纳问题加剧,弃风电量同比增加近两倍,为近三年最高水平;同时,国家发改委两次下调风电上网标杆电价,开发商为赶在政策期限完成项目建设进而形成抢装潮,对风电并网消纳也将造成一定压力。尽管国家已出台多项政策着力解决风电并网消纳及弃风限电问题,但其在短期内仍将是制约风电发展的重要因素。

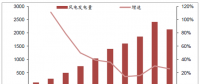

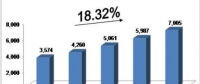

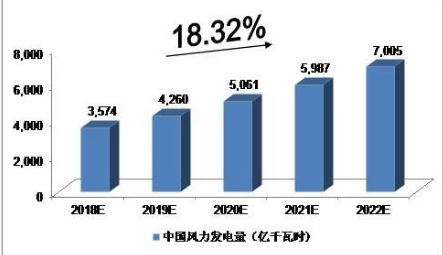

中国风力发电量预测

2016年,中国风力发电量为2,410亿千瓦时;2017年,风力发电量为3,057亿千瓦时。我们预计,2018年中国风力发电量将达到3,574亿千瓦时,未来五年(2018-2022)年均复合增长率约为18.32%,2022年中国风力发电量将达到7,005亿千瓦时。

图表中投顾问对2018-2022年中国风力发电量预测

责任编辑:小琴