风力发电行业现状

风能是一种清洁而稳定的新能源, 在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、机构和企业等的高度关注。此外,由于风电技术相对成熟,且具有更高的成本效益和资源有效性,因此,风电也成为近年来世界上增长最快的能源之一。下面就由笔者给您介绍风力发电行业现状。

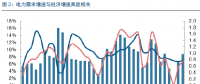

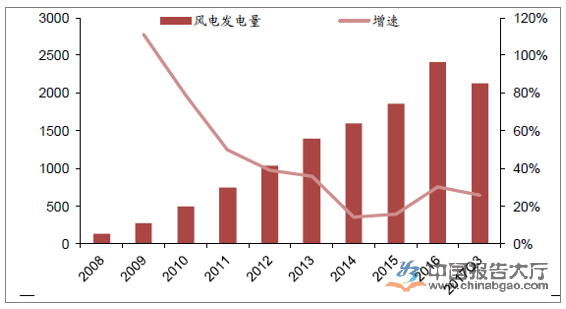

风电消纳改善,平均利用小时数上升,弃风率下降明显。2017 年1-9 月全国风电发电量2128亿千瓦时,同比增长26%;平均利用小时数1386 小时,同比增加135 小时;弃风电量295.5 亿千瓦时,同比减少103亿千瓦时,弃风率同比下降6.7 个百分点,实现弃风电量和弃风率“双降”’。弃风率在2016 年第一季度达到

最高点后开始逐渐缓解。

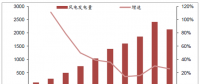

目前,我国已经成为全球风力发电规模最大、增长最快的市场。根据全球风能理事会统计数据,全球风电累计装机容量从截至 2001 年 12 月 31 日的 23,900MW 增至截至 2016 年 12 月 31 日的 486,749MW,年复合增长率为 22.25%,而同期我国风电累计装机容量的年复合增长率为49.53%,增长率位居全球第一; 2016 年,我国新增风电装机容量 23,328MW(临时数据),占当年全球新增装机容量的 42.7%,位居全球第一。

国的风能资源分布广泛, 其中较为丰富的地区主要集中在东南沿海及附近岛屿以及北部(东北、华北、西北)地区,内陆也有个别风能丰富点。此外,近海风能资源也非常丰富。

A.沿海及其岛屿地区风能丰富带: 沿海及其岛屿地区包括山东、 江苏、 上海、浙江、福建、广东、广西和海南等省(市)沿海近 10 千米宽的地带,年风功率密度在 200 瓦/平方米以上,风功率密度线平行于海岸线。

B.北部地区风能丰富带: 北部地区风能丰富带包括东北三省、 河北、 内蒙古、甘肃、宁夏和新疆等省(自治区)近 200 千米宽的地带。风功率密度在 200-300瓦/平方米以上,有的可达 500 瓦/平方米以上,如阿拉山口、达坂城、辉腾锡勒、锡林浩特的灰腾梁、承德围场等。

C.内陆风能丰富区:风功率密度一般在 100 瓦/平方米以下,但是在一些地区由于湖泊和特殊地形的影响,风能资源也较丰富。

D.近海风能丰富区:东部沿海水深 5-20 米的海域面积辽阔,但受到航线、港口、养殖等海洋功能区划的限制,近海实际的技术可开发风能资源量远远小于陆上。不过在江苏、福建、山东和广东等地,近海风能资源丰富,距离电力负荷中心很近,近海风电可以成为这些地区未来发展的一项重要的清洁能源。

我国风能资源地理分布与现有电力负荷不匹配。沿海地区电力负荷大,但是风能资源丰富的陆地面积小;北部地区风能资源很丰富,电力负荷却较小,给风电的经济开发带来困难。由于大多数风能资源丰富区,远离电力负荷中心,电网建设薄弱,大规模开发需要电网延伸的支撑。

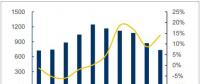

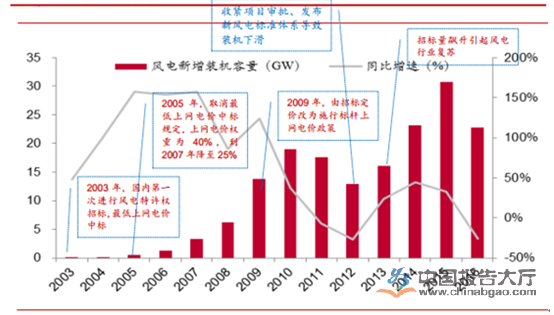

由于我国风能资源禀赋和负荷中心远离的特点,风电项目所在地区电网调节能力弱,经过几年快速发展,在 2010 年出现弃风限电,但运营企业投资依然高涨,以至于在 2011-2012 年出现了大规模限电情况,主要原因有以下几方面:一由于电网规划和建设滞后于风电项目建设,在时间上出现了错配;二由于我国在风电管理上缺乏经验,规模快速增长过程中出现了多起质量和安全事故(主要是机组脱网和烧机),给电网安全带来了极大的安全隐患;三是项目审批核准未考虑接入和消纳状况。通过 2011-2012 年整顿及送出建设,风电接入条件出现好转,同时前期累积的技术问题爆发也引起了运营商的反思,运营商在设备采购上更加注重质量,设备端竞争分化加剧。 13/14/15 转向南方低风速地区开发,需求恢复,新增装机增长。由于上网电价的下调, 2015 年出现风电抢装潮,新增装机容量达 30.5GW。

中国风电发展历程

责任编辑:小琴