分散式风电深度报告

投资要点

风电装机转移趋势下,分散式成为必然选择。风电行业周期与弃风限电紧密相关,2016年弃风率高企,为确保消纳缓解限电,政策敦促装机向中东部区域转移。而中东部低风速区,资源分布不连续,土地资源稀缺,充分利用风资源的需求下,分散式在中东部地区将成为集中式的重要补充。截至2017年底,我国分散式装机占比不足2%,而我国18省市适合分散式开发模式,市场空间广阔。

政策催化技术蓄力,奠定分散式高增长基础。2011年分散式概念提出,但因其定义、技术界定不清晰,开发积极性有限。2017年年中,分散式政策发布,明确分散式不占用指标,并理顺分散式与集中式差异,规范建设开发思路。同时,随着技术的进步,低风速利用效率提升,开发范围拓宽。在国家积极号召下,2017年至今多省筹备分散式项目,已有3省下发建设规划,预计其他省市亦将陆续出台配套政策,贡献行业装机增量。

投资主体多元化,民间资本入场注入新活力。分散式因单体规模小,投资门槛低,叠加不占指标、审批并网流程简单,益于引入民间资本,调动市场积极性。16年我国前十大传统开发企业装机占比60%,而在河南省分散式规划中占比不足35%,且呈现投资主体数目增多、国企比例降低趋势。

经济性价值凸显,市场化交易再添增长动力。分散式风电系统成本与低风速区集中式差异不大,又因无弃风限电,显著高于位于限电区域的西北部集中式项目。同时市场化交易面向分散式项目,有助于提升项目收益率。

产业链加速分化,优质龙头提升市场集中度。分散式快速发展,将带动产业链各环节的变革。EPC环节,企业因地制宜、优化设计是决定项目收益率的关键。整机环节,风机大型化、定制化,同时需确保低故障率,看好直驱技术路线,叶片大趋于大型化轻量化。风塔环节,塔筒高度增加,对高质量及轻量化的需求加强。龙头企业技术及品质领先,有望提升集中度。

正文

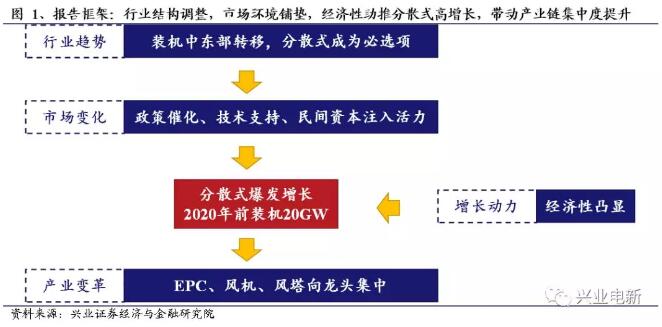

核心逻辑:弃风尚未完全改善的情况下,风电行业装机向中东部转移,因资源分布特性,在低风速区分散式将成为增长主力。2017年中分散式政策推出,明确分散式风电不占指标,突出其与集中式的差异化,理顺发展思路及机制。技术拓宽资源开发范围,民间资本入场激活市场动力,分散式蓄势待发。我们认为,当前阶段分散式具备开发价值,行业处于爆发临界点,市场化交易也将推动其加速增长。进一步地,带动产业链向定制化、大型化、轻量化、高端化转型,有技术、品牌、品质优势的龙头企业有望充分受益于行业结构变革。建议关注:金风科技、天顺风能、中材科技(建材组覆盖)。

1.行业趋势:觅分散式发展机遇,添风电复苏装机增量

1.1、行业结构性调整,分散式成为必然选择

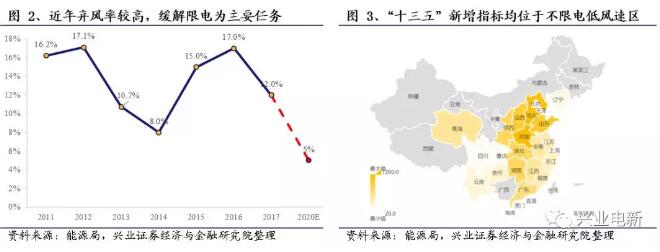

作为周期性兼成长性行业,风电装机受政策和成本双重因素驱动。回顾2008年至今,2015年行业达到增长高点,但弃风限电矛盾突出,随后产业进行结构性转型。15年装机高点过后,2016年随即呈现出限电问题,全年平均弃风率达到17%,西北部分省市弃风率40%以上,风电项目盈利能力大打折扣,建设积极性下滑。

为应对行业结构性矛盾,能源局提出2020年我国弃风率降至5%以下的目标。在装机上,政策引导行业进行以下调整:(1)限电率超过20%地区,作为红色预警区域,着重于消纳而不再核准和新建项目;(2)“十三五”风电建设规模主要集中于中东部及南部地区,西北地区基本无新增指标;(3)推动分散式风电及海上风电项目,由于适合中东部地区,增量将主要体现在非限电区域。

从2017年装机来看,西北部地区集中式建设放缓,大量项目向中东部及南部地区转移。但由于不同于中东部地区风资源分散,风况条件复杂,近半地区连片集中开发模式难以适用,分散式开发更可行。因此,低风速区发展离不开分散式项目的加速建设。

责任编辑:小琴