业绩会直击:华能国际电力(0902.hk)煤电老大要向风电新能源进发,保证未来不低于70%的分红

2018年3月15日,华能国际电力(0902.hk)召开了2017年财年的业绩发布会,副总经理黄建民、执行董事兼总经理刘国跃、副总经理刘冉星等参与出席。

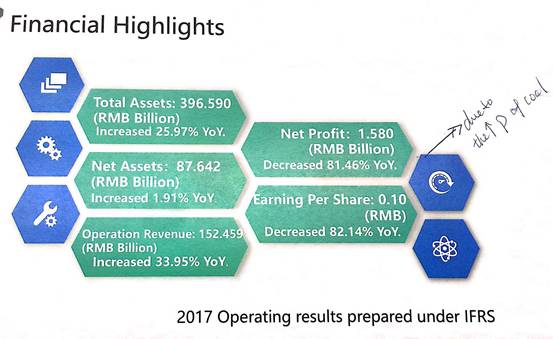

2017年,公司营收1,524.59亿元,比上年同期上升33.95%。归属于本公司权益持有者的净利润为人民 币15.80亿元,比上年同期下降81.46%;每股收益为人民币0.10元。公司预计7月17日左右派发末期股息每股0.1元。

电力生产方面,公司2017年完成发电3,944.81亿千瓦时,同比上升25.76%;完成售电量3,713.99亿千瓦时,同比上 升25.56%;公司境内电厂全年平均利用小时为3,951小时,同比增加30小时, 其中燃煤机组利用小时为4,194小时,同比增加87小时,高于同行。

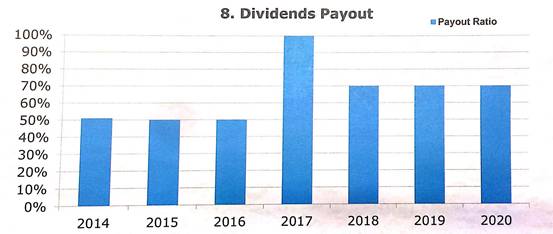

公司承若未来3年分红不低于70%,同时不会低于0.1元。

问答:

1 Q:2018煤炭原料成本?与去年改变怎么样

A: 2018年随着先进煤炭产能的释放以及国际积极引导,加上公司内部季节性的安排,公司相信能够控制住当前煤炭价格,当然,我们是希望煤炭价格能够下降5%以上。

2 Q: 国家鼓励30万瓦以下机组关闭,公司有多少30万以下的机组会关闭?公司是否会为此做拨备?

A: 公司2018年没有关闭现有燃煤机组的计划,也没有收到我们所在发电地区政府的指令,因为公司部分30万瓦以下的机组都是热电联产的机组。同时,这些机组已经完成了超低排放的牌照,也得到了发电许可证,取得合法资格

3 Q:公司估计2018年直购电量会是多少?比例是多少?结构是多少?

A:根据今年发电预测,以及根据经济增长的预测,2018年的发电量完成4100亿千瓦时。总的交易电量比例将由17年的33%提升到18年的40%,增加了接近7个百分比。直供电的比例,2017年达到了交易电量的80%,2018估计还是维持在80%。

4Q:2017年总的煤炭采购量里,长协、进口、市场煤的比例?

A: 去年煤炭整体的采购量是1.68亿吨,其中市场煤采购量是6099万吨,占比36.31%。长协10697万吨,36.69%,进口4090万吨,占24.36%

5 Q:公司煤机的单位燃油成本和标煤单价?

A:公司到厂含税标准煤单价203.75元/吨,与2016年比增长35%。其中有一部分是煤炭价格的上涨,上涨33%,海运运费同比上涨54%,这算起来公司煤价上涨的幅度小于市场。煤机的单位燃料成本是218.36元/千瓦时,同比增长37.98%,煤机发电的标煤单价是719.76元/吨,同比增加了38.6%

6 Q:在33%的交易电量里面,市场电价交易的折扣?

2017年交易电量平均结算电价为3毛5分9,比基础电价降低了3分917,与2016年相比,降比减少了2分806,交易电量电价的降比一直在缩小。

7Q:2018年新增装机的煤机、燃气、新能源的资本开支

2018年资本开支共195亿元左右,有300万的容量扩产,其中煤机196万,风机80万,光伏15万左右。不排除部分区域参与光伏领跑者计划,光伏部分可能会调整。

8Q:发改委电价调整是否有新消息?风能方面有很大的装机力度,是否与华能新能源合同合作?

A:暂时没有新的指标。风电是公司开发新能源的主要方向,国家规定在不同的省市要满足9%的非化石能源的要求,公司正大力开发风电。公司与华能新能源管理的区域不同,内部按照管理区域划分。去年投产了国内最大的30万瓦的海上风电机组,今年还有2-3座同规模的海上风电项目。

9Q:两会期间,国家对工商业降低10%电价对公司有什么影响?

A: 工商业降低10%电价,主要是降低供电环节的收费,和输配电价,对发电企业没有影响。

10Q:2017年计提损失,18年计提数额多大?光伏18年的计划下降,从17年的180多兆下降到150兆,为什么?

A:2017年的资产减值有两方面,一个是项目与电厂盈利低于预期,二是政策淘汰煤机,公司作前期准备而进行减值,减值结果已经反映了今年以及未来几年的情况,未来几年不会再发金额的计提。对于30万瓦以下机组,其账面价值已经不大,不会造成很大的减值压力。

公司对光伏的安排还是持续,将抓紧机会。领跑者计划第三批,总规模650万,应用项目单项10万,技术是25万,如果公司中标,变化将会很大。

11Q:公司覆盖的26省份中,利润贡献占比最大的5个省份是哪些,及其占比一共是多少?长协的比例,2017年是63%,2018年会提高多少?2018年新的收购资产计划,多少?2018年的燃料成本还会上升吗?

A: 区域:华东区域最好,权益容量占比22%,权益利润的贡献是131%,权益利润是容量的6倍;第二是南方,权益容量是8%,权益利润贡献是41%,权益利润是容量的5倍;第三是华北,权益容量9%,权益利润贡献36%,4倍。排名前五的电厂分布在浙江、北京、山东、广东。

发展方向是收购并购,未来主要对公司业务结构进行调整,加大清洁能源发展,目前没有具体的项目与计划。

2017年长协合同比例是63.69% ,2018年长协总量是1.25亿,占70% 。下水煤长协价格依照 535元/吨的定价机制 ,2017年长协合同价格远低于市场价格,今年长协合同谈判的结果加重了与市场价格挂钩的因素。公司结合新的煤炭产能发展,开拓新的煤源,有新的供应渠道,使得今年长协合同总量加大了2千多万吨。因此两者综合起来,公司低价长协合同的供应量没有减少。今年公司与煤炭、铁路签订了三方互保协议,公司得到的运力是6200吨,使长协合同能真正进行。

2018年燃料成本按照下降5%的目标进行。

12Q:火电除了今年2个200万的项目之外,还有其他再建的火电项目吗? 分红政策,公司每年保底1毛钱,就是不到20亿的现金,2017年的现金流有290亿的现金流,2018年即使资本开支是200亿元,那还剩下90个亿,对于20亿元的分红是不是太保守?

A:后几年煤电工作把现有的福建和山东省的项目完成, 未来没有大规模再开工建设火电。

一方面考虑与投资者分享公司的成果 ,第二考虑公司经营发展,行业发展,以及后期发展,今后公司发展规划是控制煤机发展规模,以风电为主开发新能源,大规模开发风电。同时积极发展光伏,目前公司对光伏的了解正在积极学历中。综合考虑后,认为这里的分红合理。

责任编辑:小琴