分布式光伏经营、盈利、融资模式盘点分析

政策先行解决行业发展的环境问题,而真正带动行业发展的依然在于另一极—开发企业。在当前的商业与政策环境下,企业如何实现模式创新,改变在分布式开发中的被动地位?这里我们主要以国内已有案例和美国Solarcit

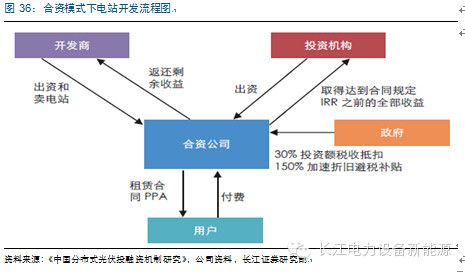

1、合资模式

合资模式即开发商(Solarcity)和投资机构共同出资成立合资公司,购买开发商建造的光伏电站,并与用户签订PPA/租赁协议。投资收益由用户电费或租金、税收抵免、加速折旧避税和电价补贴构成。

在合资模式下,一般会根据合同约定投资回报率设计“权益转折点”:在达到约定投资回报率前,电站收益大部分收益由投资机构获取;当达到约定投资回报率之后,开发商与投资机构收益权比例互换,由开发商获取大部分收益。

在合资模式下,开发商与投资机构共同负责初始投资,投资机构获取早期收益,收益相对有保障,因此更容易吸引投资机构参与。在这一模式下,Solarcity要承担一定比例的初期投资,且收益获取要在权益转折点后,既造成了Solarcity的资金压力,也加大了电站投资不确定性。不过,如果后期电站盈利超预期,将增加Solarcity的盈利水平。

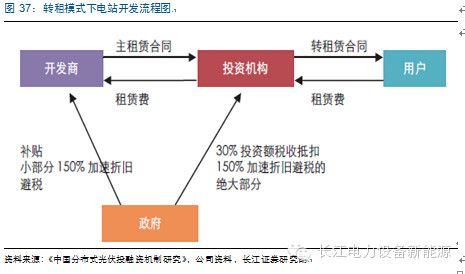

2、转租模式

在转租模式下,投资机构与开发商(Solarcity)签订主租赁合同,租赁开发商承建的电站,然后投资机构再将光伏电站转租给用户。在这一模式下,投资机构收益的主要来源为用户租金,30%的投资税收减免以及加速折旧避税绝大部分;开发商(Solarcity)的来源则主要为投资机构支付的租赁费、电价补贴、加速折旧避税的小部分。

在转租模式下,开发商面临较大的初期投资,但由于投资机构一般具有良好的信用,因此收取租赁费确定性高。另一方面,如果电站表现超预期,可以在主租赁合同到期后收回电站租赁权,获取更多收益。

我们认为Solarcity引入转租模式的根本原因在于保证电站可以享受到美国ITC规定的30%投资税减免的政策:由于Solarcity并没有较大的税负,因此如果不引入税务投资人,而采取直接与用户签订租赁合同的模式,电站将无法享受ITC政策带来的投资收益。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞