银联应以何姿态“存在”?

怎么也不会想到,近期和银联总裁时文朝的一场私聊,会热火朝天讨论起婚介的沿革:从收18只蹄膀的专职媒婆,到办公室的热心阿姨,再到眼下几千万活跃用户量的婚恋网站。 这个话题的开启并非漫无目的,那恰恰是

怎么也不会想到,近期和银联总裁时文朝的一场私聊,会热火朝天讨论起“婚介”的沿革:从收18只蹄膀的专职媒婆,到办公室的热心阿姨,再到眼下几千万活跃用户量的婚恋网站。

这个话题的开启并非漫无目的,那恰恰是时文朝到银联半年多来常常在想的一个议题。用他自己的话来说,是“我到银联最焦虑的一件事”——思考在支付产业里,银联应当作为什么样的存在,其内核是:“银联是干什么的”、“银联最终想成为什么”。而“婚介”的发展,给了时文朝一个观察点、一件类比物。

为什么婚恋网站会火?第一,它用专业化的方式事实上实施了一种“脱媒”,整合了婚恋中的环节,同时降低成本;第二,它是一个“展示场所”,让人的行为方式及与人行为方式相关的产品、结果、形象都得以承载,以此形成“交易通道”、达成“交易意向”。

这两点,被时文朝形容为“出路”,也是各个行业最富生命力的趋势所向,支付行业亦不出其外。而银联,就要奔着这个方向去:专业化整合交易环节+大伙愿意展示并形成交易意向的通道。

以上两者的落地,是银联在数月斟酌后的自我发现:做一个“平台”。

“银联怎么干?银联要成为成本更低的、效率更高的、更安全的转接清算服务提供者。”时文朝原话如是。

卡组织,还是市场化公司?

既然银联存在于支付体系,那我们就先来说清楚中国支付体系的基础层次。

中国的支付体系有四个层次。首先是央行支付系统,承担金融机构之间的清算,银联在大额、小额系统都进行接入;其次是各家银行间的交易系统,完成商业银行内部客户账户间的清算;第三是银行卡的系统,在当下时点,这是银联独有的系统,完成卡之间的转接清算,而这一系统也解决了反洗钱和降低交易成本的问题;第四是第三方支付与现金交易等其他体系。

这样一来,银联的“位子”相对好找:它是第三个支付层次里的、目前为止还算仅有的“基础设施”。所以,它的功能的出发点其实是一个载体,或许还可以借个力,自诩为“维护国家支付信息安全的抓手”。

不过,在这个层次背景里,值得玩味的或许是央行的态度。有业内观察者发现,央行的态度或也暧昧,既认定银联“基础设施”和“信息安全”的重要性,但也有松动,认为银联在四大层次里只是一小块,因此当被抛向市场。

于是,在银联内部,我也会听到各部门层级的不同自我认知,甚至是某种纠结:是坚持卡组织,还是市场上的一家普通公司?而从市场其他主体(第三方支付等)的感受反观,可隐隐觉察,“卡组织”的定位在潜意识里多少连接着“管理者”的意象,而市场化很可能意味着从“官”到“民”地进入竞争、觅食,并躺下来成为一个“服务者”。

“这两者矛盾吗?银联从成立的那天起不就叫做‘中国银联股份有限公司’吗?”时文朝的反问多少有些出乎意料。这或也表示,现下的银联,这两种功能兼具。

只是,后者的笔墨已显然浓重了——时文朝在去年底的面向中层以上干部内部组织工作会议上已明确求“市场化”的基调。一路至今,两个细节值得一提:第一,走进银联,会发现原来的“业务管理部”、“技术管理部”悄然更名为“业务部”、“技术部”;第二,去年下半年银联曾向若干“套码”的第三方支付和参与“直连”的银行开出过高额罚单,但罚款动作搁置至今。

“突然有一天我想明白了,监管的变化、技术的进步、国际市场的态势,实际已经说明了银联该干什么。”时文朝提及他的茅塞顿开。

其背景其实是,银联已由原来的政府支持、资源独享,实际走到了后联网通用时代。监管环境是:央行的监管政策趋向鼓励市场主体间多方协商、协调,鼓励开放与创新;产业环境是:内有250家第三方支付机构打出一套旧有规则之外的牌路,外有VISA和万事达觊觎中国市场已久。

不少银联的人心知肚明,曾被媒体热炒敌对的第三方支付其实并非银联真正“对手”,反而有很大合作空间,即将获得开放政策的VISA和万事达才是真正对手。而在此之前,市场猜测中国本土将出现一家“第二银联”(第二个银行卡组织)。

大敌当前,中国银联如何应战?

平台思路

“银联现在要做‘平台’,他找了包括我们在内的好几家大型第三方支付机构谈合作,拉拢我们一起做事。”一名第三方支付管理层人士说,银联将和他们签署“战略合作协议”,虽尚是务虚,但也涉及跨境支付等新业务要一起来做。

时文朝并未更多透露银联与第三方支付的新战略,但表达了其宏观视域中整个银联的产业链。从本文开篇的“脱媒”和“展示”两大平台思路出发,“就琢磨着把这件事做明白,这件事隐含着前提、假设、逻辑推理和逻辑结果,以及逻辑结果的运用。理论命题的开始到结束,就是产业链。”

时文朝说:“转接清算这项服务,论证好、维护好、实施好,假设前提的必然结果是大家不绕银联了,平台就起来了;通过工作和服务让商业银行感知和银联合作是有前途的,他们就愿意发银联卡,银联卡的美誉度上去了,大家都用了,用好了就不怕VISA、万事达来竞争了,银联就是主流品牌。”

至于市场忧心忡忡的虚拟卡,在时文朝看来,只要是货币载体,总该有个品牌,同样有信息的发出和收受方及转接清算方,因此万变未离银联的逻辑命题。

既然银联厘清思路要当“转接清算服务提供者”,且逻辑前提是使其“成本更低、效率更高、更安全”,要怎么做才能不是“嘴把式”?时文朝说:“围绕这一件事,技术系统、规则、客户关系维护、差错处理机制、风险防范模型全都要调整。”

“我们至少有100项工作计划要铺开。”一名银联内部人士称,比如在风险防范方面,历史上形成的大量黑名单数据,金融系统对其运用尚不充分,银联也还没有把所有数据都用起来,未来会加强运用。

另一个已经被市场感知到的变化,是进入银联转接清算系统的前端接口一体化,这曾是影响银联效率最大的问题。“以前客户要接入银联,复杂的案例得搞两三个星期,需要网上接口的要和互联网部门进行测试,做线下的要和市场部门进行测试,涉及到规则的要和业务部门去接洽,这就形成了银联各部门有着多头客户关系,而客户也要一个一个部门去跑。”

上述银联内部人士称,接口统一的背后,一方面是组织架构调整带动的破除多头管理,另一方面是在技术上,核心系统之前新设一个应用系统,在物理上实现区隔,以保证前端增加应用可以随时调整。

此外,另一则与银联的“平台”思路相契合的爆料传闻是,有消息人士称,银联或已在谋划一个物流COD平台,通过注入银联的品牌和信誉,在“产业链”上变得更长袖善舞。“电商和平台发生联系,资金往来通过银联卡进行,银联就会获得一个大数据,大数据带来的想象空间那就大了。”

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

昆明电力交易中心:云南电力市场管理办法系列解读(四)用户侧结算

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

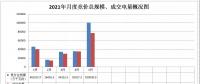

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

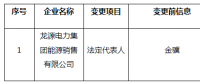

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

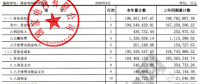

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力