商业银行必须加速实现信息化

商业银行信息化是我国商业银行经营和管理从以物质与能量为经营结构重心向以信息与知识为经营结构中心转化的过程。在这个过程中,要不断地采用现代信息技术装备我国商业银行各部门和各领域,从而通过信息的获取、处理、储存、利用等极大地提高其劳动生产率。加入世贸组织后,我国商业银行信息化问题就显得越发重要。五年以后,我国商业银行跟外资商业银行将在同一环境中求生存、求发展,而外资银行信息化程度非常高。这就要求我们必须在五年内基本赶上或接近外资银行的信息化水平,否则就会丧失竞争主动权。

我国商业银行信息化的发展历程大致经过了以下几个阶段:从七十年代末到八十年代中期,处于柜台业务信息化的起步阶段。从八十年代中期九十年代初期,开始使用计算机网络技术实现银行部分业务实时联机处理。九十年代初期至今,我国商业银行信息化进入了一个快速发展阶段。全国金融数据通信网络基本框架已经基本搭建,各商业银行相继建成综合业务处理网络、管理信息系统网络、电子资金清算系统、电子资金汇兑系统等,一个多功能的、开放的商业银行信息化体系已经初步形成。

应该说,我国商业银行信息化已经取得了可喜的成绩,但是,与国外发达国家相比,还存在不少的问题。具体表现在以下几个方面:

一是服务产品的开发和管理信息的应用滞后于信息基础设施建设和业务快速发展。二是尚未形成有效整合的业务系统。各银行之间缺乏互联互通,使银行系统之间缺乏有效整合,银行内部数据缺乏有效利用,都影响了信息化价值的挖掘和发挥。三是目前的网络体系难以支撑信息化的进一步发展。四是目前我国商业银行在业务服务中缺乏创新,从而影响其在信息化方面的投入。

如何加速我国商业银行信息化发展?笔者认为应抓好以下几个方面:

一、数据集中化。从方便管理、降低成本、准确提供客户信息数据等角度讲,利用银行大机设备,完成银行业务数据的集中处理;利用互联网技术与环境,加快金融创新,逐步开拓网上金融服务;利用呼叫中心技术,完成以客户为中心的服务方式转变,是我国商业银行信息化发展的最佳选择。当前银行信息化建设的模式,从网络基础设施、业务系统到管理信息系统,都在围绕着“大集中”这条主线前进。

商业银行数据的“大集中”首先要求相对应的网络基础做为后盾才能达到。另一方面,银行业需要推出大量新型的业务以及相关的电子化处理,同样需要有强大的网络支撑。大多数银行以往分散处理模式下建设的网络不能满足集中的要求,需要进行升级改造,直到能够基本满足新形势下的需求为止。

二、产品多样化。银行综合信息网络和强大的信息处理能力使提供多样化的产品成为可能。传统的、发展缓慢的存款、贷款业务并非银行今后所要从事的主要业务。诸如投资银行业务等智力密集化程度较高的业务将会是未来银行经营中体现其竞争优势和实现利润的关键领域。目前在美国,最先进的银行可以提供近200多种金融服务产品,一般银行也可提供近120多种金融服务产品。我国商业银行综合信息网络的发展,已经使新的信息金融服务产品不断涌现,如自助银行、电子银行、家庭银行等,信息本身将成为我国商业银行向客户提供的一项主要服务产品。

三、服务个性化。现代商业银行信息化的发展极大地改变了传统银行的经营方式,银行业走向了一个以客户为导向的金融时代,注意收集客户信息并进行充分的数据挖掘、调整和创新服务项目,设计出高附加值、特色强的金融产品是银行经营策略的核心所在。银行的经营优劣将更多地体现在银行服务的便利、高效、准确及如何应用先进的商业银行综合信息网络挖掘客户信息的潜在价值,并利用这些信息来改进银行服务,提高竞争能力上。

四、网点虚拟化。网点是我国商业银行的重要组成部分和对外服务的窗口,随着我国商业银行综合信息网络的发展,网点将逐渐无人化、虚拟化。无人化网点是利用现代银行机具和综合信息网络建设成的智能服务网点,如自动化银行。虚拟化网点则是通过虚拟现实技术和商业银行综合信息网络建设成的非实体网点。虚拟化网点由于没有物理结构和物理建筑,没有银行员工,因而营运成本大为降低。同时,虚拟化网点可以通过综合信息网络在任何地点、时间为客户提供金融服务,会大大提高我国商业银行的服务能力和竞争力。

五、管理知识化。知识管理是以人为中心,以信息为基础,以知识创新为目标,将知识看作是一种可开发资源的管理思想,现代商业银行的金融产品不可能形成垄断,商业银行的利润实现主要靠管理和服务,因此,要加强知识管理,利用商业银行综合信息网络完成对客户信息的收集和跟踪分析,运用数据仓库技术,完成信息的挖掘,形成科学决策。未来银行的效率更取决于知识管理的效率,商业银行的管理充分体现为对知识信息的管理和管理工具的智能信息化。

六、创新产业化。信息技术的创新和产业功能体现在我国商业银行信息化上就是利用信息技术对传统商业银行信息化改造,从而使客户更直接、更快捷、更个性化地获得商业银行金融服务。网上银行是商业银行信息创新产业化的一个很好的范例。银行第一次不再只把现代信息技术和通信技术用作开展业务的技术辅助工具,而把它作为独立营销系统的基础,甚至把它作为建立一个崭新银行模式的基础。信息创新产业化还在于促进银行业务流程和经营理念的转变,使我国商业银行的经营理念由以金融产品为中心转到以客户为中心上来。

责任编辑:叶雨田

-

昆明电力交易中心:云南电力市场管理办法系列解读(四)用户侧结算

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

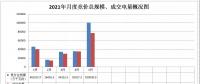

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

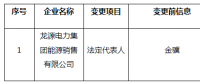

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

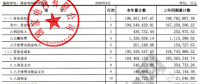

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力