2017年2月竞价复盘及后市观

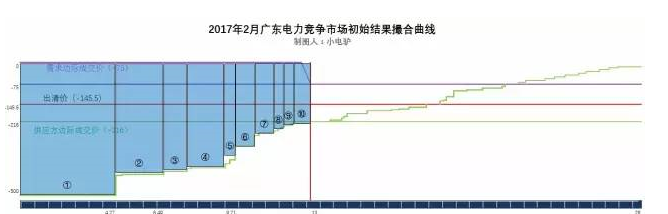

导语:2017年第1次竞争交易于1月20日已基本尘埃落地,相信各个市场主体至少对此结果讨论至下次交易。小电驴秉承通过数据发现背后故事的原则,基于2月竞价交易初始结果撮合曲线,结合双边协商成交电量、2月竞争交

注:以上数值为估算值,并非精确值。

推测结论:

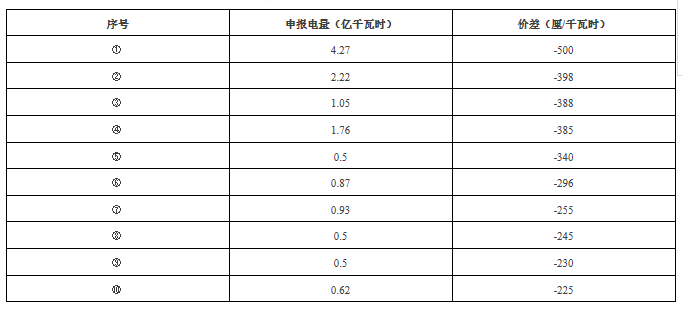

1、第①段成交电量占比32.87%,基于边际出清价差,大发电集团为保电量而采取的策略,小电驴认为此为非理性报价,后续此段报价应逐月减少。

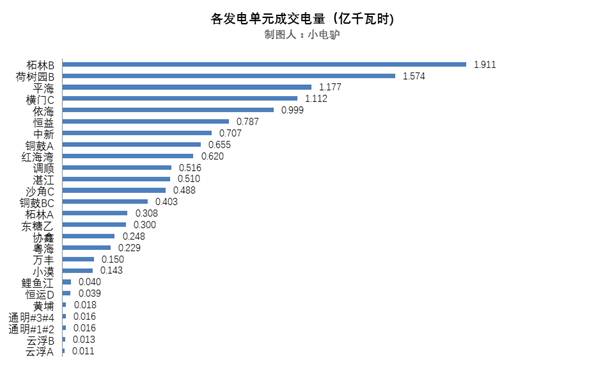

2、第②段、第③段、第④段合并成交电量占比38.7%,边际成本可能约0.19元,可能被拓林B、平海、横门C、依海摘得。

3、第⑤段、第⑥段合并成交电量占比10.5%,边际成本约0.16元,可能被恒益、中新摘得。

4、第⑦段、第⑧段合并成交电量占比11%,边际成本约0.125元,可能被铜鼓A、红海湾、调顺摘得。

5、第⑨段、第⑩段合并成交电量占比8.6%,边际成本约0.114元,可能被调顺、湛江、沙角C摘得。

6、荷树园B、东糖乙、万丰等基于没有长协签订量,且发电能耗较高,有很大概率按地板价申报。

7、依照撮合曲线,绝大部分发电单元理性报价在0.125元以内。

8、华能、深能源、珠江投资、东莞中电、华电、国电等大部分长协签订大户并未竞得2月电量,竞价较理性。

基于以上前提、数据与结论,以及各市场主体对于统一出清价差理解的深入和各博弈主体对于竞争对手了解的深入,高价差高偏差的不可持续性,小电驴的观点如下:

1、2月竞价结果更多是市场供需比失衡、各市场主体试探新规则的结果

2、此高价差不可持续,2017年3月及之后月份价差极可能高于-125厘/千瓦时

3、用电企业对于统一出清价差的影响会加大,4月之后交叉的可能性很大

4、用电企业市场需求量建议取消公开,以培育市场和提升市场竞价公平性

5、调整市场力系数KO至合理值,给予更多发电企业参与竞价的机会,让市场趋于良性竞争。

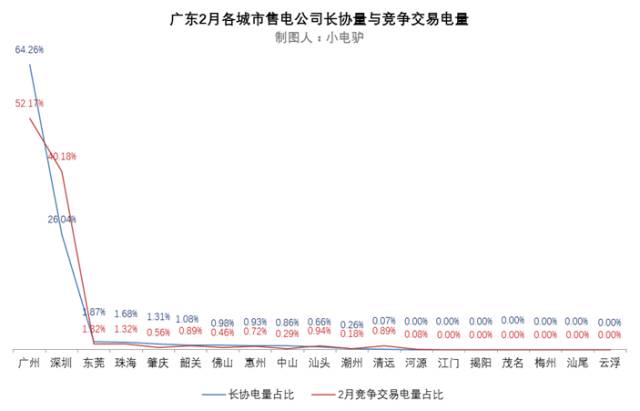

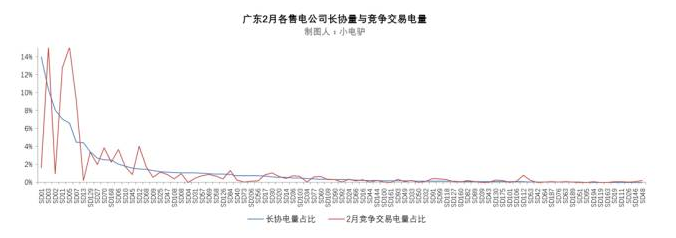

附一些基本数据,让大家对售电公司有更宏观的认知。

原标题:2017年2月竞价复盘及后市观

责任编辑:大云网

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力

-

售电必备技巧:电力营销、风险规避、交易和运营策略

2020-10-21电力交易,电价,售电研讨会 -

全国售电市场发展趋势及售电公司盈利模式

2020-10-20售电,售电公司,售电研讨会 -

售电|售电市场绞杀激烈,售电公司该如何度过售电寒冬?

2020-10-16售电,寒冬,电网公司